銀行理財產品周報第196期:本周銀行理財產品量升價跌

鉅亨網新聞中心

銀行理財產品周報

(20140410-20140416)

【摘要】

本周銀行理財產品量升價跌;

人民幣理財產品收益明顯下跌;

東金融超級理財:8.8%並非年化收益率;

理財“混搭”范兒 分散投資降風險;

理財師:歐元理財投資機會顯現;

【特別關注】

人民幣理財產品收益明顯下跌

2014年1月份人民幣理財產品平均收益率達到近幾年來的尖峰,但這是一個明顯的拐點——在隨后的2月和3月,理財產品預期收益向下調整的跡象逐漸明顯。分期限結構來看,除了投資期在一年以上的產品收益率持續保持一如既往的增長勢頭,其他個期限理財產品的收益率增速都有減緩跡象。分析師認為,這一現象說明理財產品從去年四季度開始的收益“大爆發”從今年開始逐漸冷卻。最為突出的是,2014年一季度有32款理財產品未達到預期最高收益率,全部為人民幣結構性理財產品。

京東金融超級理財:8.8%並非年化收益率

京東金融首頁觸目驚心的“8.8%”吸引了不少投資者的眼球,這款超級理財產品同樣也是主打定期理財,對接的是“國泰安康養老定期支付混合型基金”。用戶認購起點為100元,單個用戶認購無上限,此次產品募集規模僅10億元。但是和一般“寶寶”們的年化收益率不同,此款理財產品的8.8%代表的是現金支付比率,即在每季度最後一個月的20號,以8.8%年化向投資者支付現金。但是,如果基金的收益率不足8.8%,其支付的現金中就會包含了用戶的本金,資產本金就會越來越少,直至資產消耗殆盡。因此,只有當基金的收益率超過8.8%,才能保證本金的完整。這顯然與其他“寶寶”產品的“保本收息”有很大的區別,風險系數也會提高。

理財“混搭”范兒 分散投資降風險

去年,在余額寶的攪動下,理財市場可謂是大放異彩。銀行、保險等傳統金融機構的理財產品發行依然,信托、券商、第三方機構在理財產品的發行方面也不甘示弱。與此同時,互聯網金融的各種“寶”類產品以其方便、門檻低的優勢迅速占領了市場份額。新的一年,理財市場精彩依舊。面對眾多的理財產品,投資者不妨嘗試一下混搭路線,進行分散投資,把雞蛋放進不同的籃子里,讓風險低一點,再低一點。理財講求“混搭”也講求適度,並非是選擇的理財產品越多收益就越好、風險就越低。過多的選擇反而會分散投資者的注意力,從而投入大量的精力,效果卻適得其反。

理財師:歐元理財投資機會顯現

歐元最近一段時間成了全球最強勢的貨幣,盡管市場傳聞歐洲央行將采取寬鬆措施,但是歐元匯率不僅沒有受挫,反而是“升升不息”。從近一段時間的數據來看,歐元對人民幣匯率中間價持續上升。數據顯示,去年7月10日,1歐元對人民幣7.8751元,當時達到約11個月以來的低點;時至昨日,1歐元對人民幣8.5211元,已升至近期高位,這意味著從去年7月至今,歐元對人民幣已累計升值約8%。理財師指出,從目前的市場情況來看,去年收益率不足3%的理財產品,近期已有部分漲至5%以上,手中持有相關貨幣的投資者可根據實際情況酌情介入。

【一周市場全景】

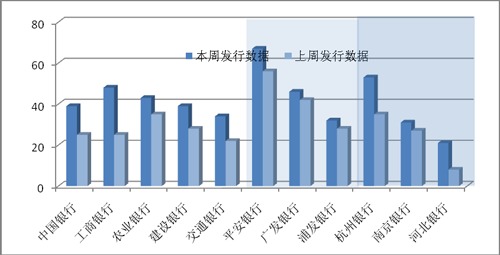

1、 本周銀行理財產品發行量回升

2、人民幣理財產品數量占比大幅降低

3、各類銀行本周產品發行量均有提高

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:本周共有781款銀行理財產品發行,發行數量與上周相比增加了216款產品。理財產品涉及57家銀行,與上周相比,發行銀行的數量增加了3家。

本周共有1164款理財產品到期,到期產品涉及100家銀行。

最新一周,理財產品平均期限130天,與上周理財產品平均期限133天相比,期限略短。本周人民幣理財產品占比94.11%,與上周的97.70%相比,降低了3.59個百分點。外幣理財產品發行量占比相對提高。

從各類銀行發行理財產品數量來看,本周各大商業銀行的理財產品發行量均有大幅提升。

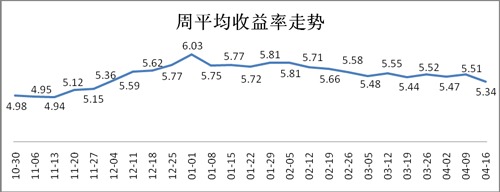

【一周收益率走勢】

1、 本周銀行理財產品預期周均收益率降低

2、 除7天期限外 其它期限理財產品的周均收益率全線下行

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

7天

|

3.28

|

2-4.5

|

2.88

|

2.3-3.1

|

0.40

|

|

14天

|

3.00

|

2.8-3.2

|

3.54

|

2.8-5.1

|

-0.54

|

|

1月

|

3.13

|

1.1-5.75

|

5.43

|

5.3-5.5

|

-2.31

|

|

3月

|

5.21

|

0.9-10

|

5.42

|

2.8-12

|

-0.21

|

|

6月

|

5.57

|

1.0-12.0

|

5.70

|

3.25-12

|

-0.12

|

|

12月

|

5.44

|

2.8-6.5

|

5.60

|

2.9-6.55

|

-0.15

|

|

12月以上

|

5.66

|

2.2-8

|

5.70

|

2.2-6.6

|

-0.03

|

3、各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

7天

|

4.5

|

平安財富-周添利(滾動)現金管理類2012年6期人民幣理財產品(認購期:2014年4月16日—4月17日)

|

平安銀行

|

非保本浮動

|

|

14天

|

3.2

|

搏·弈BYAQKFBS14D-14天按期開放(BYAQKFBS14D22)

|

中國銀行

|

保本浮動

|

|

1月

|

5.75

|

尊享盈及利3號(私銀專屬固定持有期30天)(2301147353)

|

浦發銀行

|

非保本浮動

|

|

3月

|

10

|

焦點聯動系列之標普500指數表現聯動(標準普爾500指數期末雙向連續型帶觸碰條款)理財計劃(產品代碼:104322)

|

招商銀行

|

保本浮動

|

|

6月

|

12

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300期末雙向連續型帶觸碰條款)理財計劃(產品代碼:104324)

|

招商銀行

|

非保本浮動

|

|

12月

|

6.5

|

“鑫喜”系列之匯嘉146042號人民幣理財產品(周三特供)

|

包商銀行

|

非保本浮動

|

|

12月以上

|

8

|

平安財富-結構類(100%保本掛鉤股票)資產管理類2014年81期人民幣理財產品

|

平安銀行

|

保本浮動

|

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:本周,銀行理財產品預期周均收益率小幅下降。圖表顯示7天期限理財產品的周均收益率略有增加。除此之外,其它各期限理財產品的周均收益率均有不同程度的減少,其中1月期限理財產品的周均收益率跌幅最大,較上周降低了2.31個基點。從收益率分布來看,各期限預期收益率最高產品屬股份制商業銀行、城市商業銀行和國有商業銀行。3月和6月,這兩種期限預期收益率最高的產品均被招商銀行(行情,問診)的產品所占據, 14天期限理財產品的預期收益率最高達到3.2%。而浦發銀行(行情,問診)的一款尊享盈及利3號(私銀專屬固定持有期30天)(2301147353)以5.75%的預期收益率奪得了1月期限第一的位置,包商銀行的一款12月非保本浮動收益產品以6.5%的預期收益率奪得了同期限產品的首位。

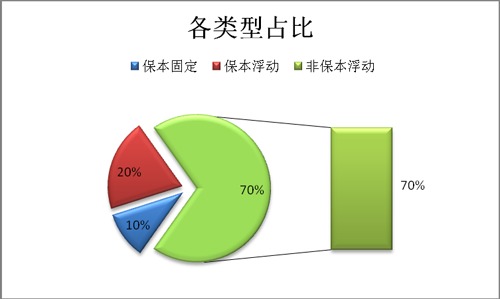

【銀行理財產品投資分布】

1、 投資分布中的固定收益類占比減少

3、 非保本浮動類產品占主體地位

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&;金融界金融產品研究中心

金評:從理財產品投資分布來看,本周減少了一種票據類。其中,固定收益類占比達12.80%,相對於上周減少了4.55個百分點;貨幣市場類占比達到3.07%,較上周增長了1.12個百分點。組合投資仍占主體地位,占比達74.14%,較上周增加了1.75%。其次理財產品以固定收益、貨幣市場、結構型等作為其主要投資方向。從保本類型看,非保本浮動類產品占比達70%,較上周增加了1個百分點;保本浮動收益類產品占比達20%,較上周增加了1個百分點;保本固定收益類產品占比10%,較上周減少了2%。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

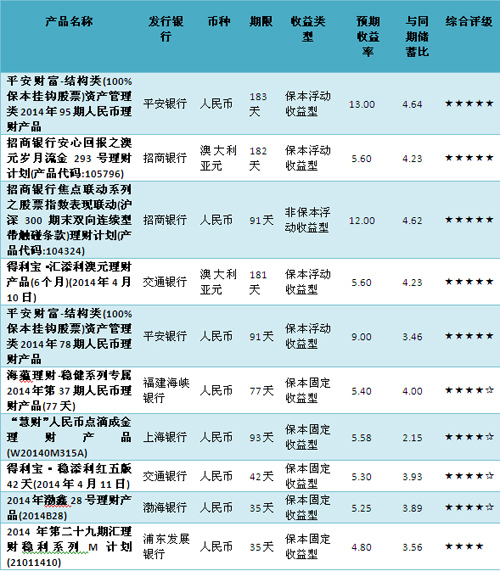

【一周評級及產品點評】

本周產品評級前十

產品點評:

1. 產品名稱:“慧財”人民幣點滴成金理財產品(W20140M315A)

2. 發行銀行:上海銀行

金融界點評:本理財產品理財期限93天,預期收益率為5.58%,投資類型為固定收益類,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為94.70分,收益性得分為84.62分,抗風險能力得分為100分,流動性得分為86.83分。

風險提示:該產品的委派起始金額5萬,是保本固定收益類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇