中銀香港:滬港通長遠具正面意義 促A股改革 深股通指日可待

鉅亨網新聞中心

圖片來源:香港文匯報

大陸與香港證監會上周宣佈原則上批准滬港股市交易互聯互通機制試點(滬港通),最快在半年後正式啟動,引發市場高度關注。儘管滬港通或很難再現「港股直通車」提出時港股3個月暴升1萬點的盛況,中銀香港發展規劃部經濟研究處日前發表專題報告,詳細評估滬港通對市場的影響,認為滬港通的短期影響可能有限,但長遠而言,兩地金融合作、市場開放與建設和人民幣國際化均具有正面的積極作用。

香港《文匯報》報導,滬港通試點推出的消息對上周四(10日)當日兩地市場均有提振作用,當日恒生指數與上證綜合指數收市分別上漲1.5%和1.4%,成交額則衝高至1069億港元和1300億元人民幣。但近日市場已經消化了相關消息,港股亦回歸平靜,恒指更已回落到滬港通消息公布前的水平。中銀香港預測是次滬港通對市場可能有以下四方面的影響。

一、指數大幅上揚恐難再現。

2007年「港股直通車」傳聞期間,兩地股市指數均大幅攀升:10月16日,上證綜指、上證180指數分別觸及6124點和13325點的歷史高位;同月30日,恒生指數收報31638點的歷史新高。這次兩地市場的反應相對理性,反映出宏觀與市場環境與當年有很大不同。六年多來,兩地市場擴容、發展與交流不斷推進,投資者質素提高,資金往來也通過不同渠道相互滲透,再加上大陸經濟增長速度難以複製當年的高速以及美國退出QE導致全球流動性規模減少等,均不支持兩地股市指數大幅上漲。

二、市場成交可能有所提升。

兩地相關部門負責人談及滬港通時均表示,這是用最低的制度成本換取最大的市場交易,希望在交易規則不變的情況下達到最佳效果。因此,其對市場交易的刺激作用或會較為明顯。由於兩地相關部門會在接下來的時間制定細則,有關操作、交易、結算等規則可能會陸續出台,相關消息可能會對兩地市場成交有正面刺激。

三、A+H股價差套利活動將轉趨活躍。

從最近兩地市場的反應來看,同一家公司H股較A股估值高的股票顯著下跌,而較A股便宜的股票則受到追捧(部分股票全日升幅超過6成)。由於恒生AH股溢價指數已由2008年1月的213.47點持續下跌至今年4月11日的96.58點,反映相同公司A股估值較H股估值為低的情況較多(近期上證180指數PE值為9.28倍,更低於A股平均的11.2倍),措施可能對上證藍籌指數有支持作用。隨著兩地股價套戥活動的增加,A+H股可能呈現價差日趨收窄的態勢。

四、對QFII的影響仍需觀察。

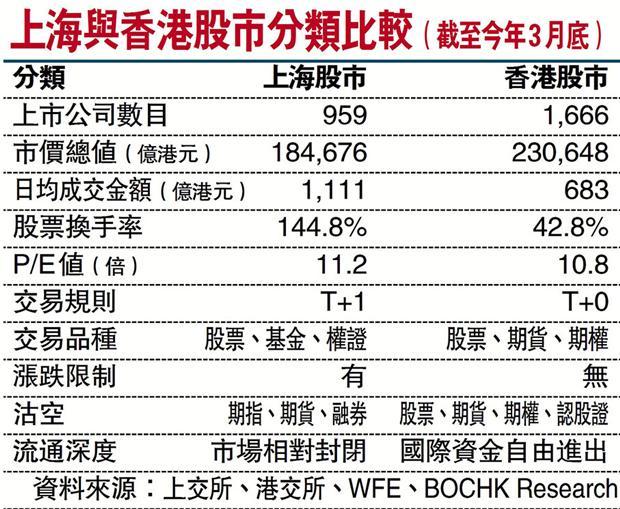

試點公告出台後,市場對現有QFII的存在價值提出質疑,認為滬港通可能會逐漸取代其發展。從兩者的對比(詳見附表)來看,兩者在業務主體、投資方向、交易貨幣、跨境資金管理方式等方面均有所不同,存在相互補充、共同發展的空間。

目前QFII和RQFII的使用額度分別為533.8億美元和2005億元人民幣,使用率分別為35.6%和74.3%,反映在放開之後,兩地市場和經濟狀況對跨境資本的影響越來越大。因此,短期內滬港通對兩地的刺激作用可能並不明顯。

距離2007年「港股直通車」擱置7年之後,作為大陸與香港股票交易互聯互通機制建設的首次突破性發展,中銀香港認為, 滬港通推出的時機和意義十分重要,報告指,滬港通從試點到常態化推廣,對於兩地金融交流合作、市場開放與完善以及人民幣國際化發展均具有長期的正面意義。

首先,推動大陸資本市場開放與改革。今年是大陸資本市場改革的關鍵期,IPO新政、優先股試點和滬港通的推出,都為A股制度化、規範化、市場化發展注入了新動力。由於香港股市的成熟度較高,滬港通的實施或會倒逼大陸金融市場的健康規範化發展。市場預期,上交所可望率先實行T+0交易規則,並推出退市制度,將A股納入MSCI指數的可能性或會增加。 (接下頁)

[NT:PAGE=$]

其次,鞏固兩地金融中心建設。上海和香港作為目前中國兩個金融中心,強強聯合,可發揮更大效應。上海方面,國際投資者的進入,有利於改善市場投資者結構,增強對國際資金的吸引力。同時,滬港通可能吸引更多大陸民間資本進入香港,香港作為連接大陸與世界的橋樑作用更加彰顯,國際金融中心地位不斷深化。

第三,人民幣國際化發展或將受益。近年香港離岸業務人民幣業務發展有所放緩,相關產品選擇較少和資金流動受限是其中重要因素。相信隨滬港通的試點和推廣,一方面,大陸投資者直接使用人民幣投資香港市場,可增加現有資金池容量和交易量;另一方面,投資者擁有了正規的人民幣資金回流大陸渠道,使資金在兩地有序流動更加暢通與規範。

最後,深港合作前景可期。是次滬港通之中,深交所失落與港交所合作,港人只可投資指定的上交所股份,稱為「滬股通」,隨滬股通的推進,「深股通」料不久也會推出。今年年初,深圳公佈了支持金融創新發展的文件,其中提到探索「深港交易通」系統(通過聯網交易等方式加速兩地證券市場融合),並提出在前海實行QDII2試點。針對市場期待,大陸證監會負責人表示,在滬港通試點經驗的基礎上,下一步深港兩地可以具備更好的條件,在更高的起點上自由探索包括互聯互通在內的各種合作形式。

就市場最關注的風險問題,報告指出,滬港通除在投資額度及大陸投資者資產作出規定之外,有關方面還充分考慮到兩地市場制度、環境、結構等基本因素的差異,增加了三層防火牆。

一是資金封閉循環。以港股通為例,大陸投資者買入港股時向大陸證券公司支付人民幣,由中國證券登記結算公司(以下簡稱「中登」公司)統一在香港兌換成港元進行結算。當投資者賣出港股套現時,中登公司再幫其兌換成人民幣,並匯回其大陸賬戶,即該款項不能用於香港的其他投資。香港投資者的情況也一樣,均是在封閉的系統中進行,可防範洗錢活動和熱錢風險。

二是跨境監管執法。對於參與其中的上市公司和證券公司原則上實行屬地監管(由上市所在地與掛牌所在地監管),對於交易所在對方市場設立的交易服務公司,由對方監管機構發牌並監管。對於投資者,則實行「投資於誰的市場,由誰來進行監管」原則。為保障投資者利益,兩地將加強違法違規線索通報共享、調查合作、執法交流與培訓、跨境司法協助等工作。

三是對口聯絡機制。公告指出,兩地將專門就滬港通項目設立對口聯絡機制,協商解決試點過程中的問題。

報告續指,試點方案已考慮到兩地投資文化的不同,因而對兩地投資者實行不同限制,大陸投資者僅包括機構投資者和證券賬戶及資金賬戶餘額合計不低於50萬元人民幣的個人投資者。由於港股本地和境外個人投資者在交易中的佔比較低(2012-13年僅佔22%),大陸證監會對參與該計劃的香港投資者並無限制。這樣的設置將大陸股市中大量的習慣「炒短、炒新」中小股民排除在外,可減少散戶投資風險。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇