【林洸興專欄】大猜謎:4月歐洲與美國利率會議線索…

林洸興

4月聯準會會議將在4月28凌晨公布結果,目前行情已逐漸進入會議預期效應的影響時期,雖然地方聯儲主席不斷恐嚇將加速升息,但市場充耳不聞。4月升息機率的確接近0%,沒甚麼意外,但市場真正關心的是下次(6月)到底會不會如期升息。這次會議中應該有線索。

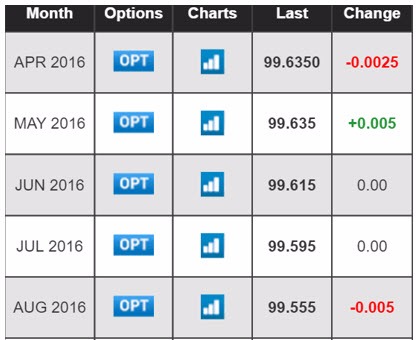

市場用來評估聯準會升不升息的最標準參考是30天聯邦利率期貨(Federal funds rate futures),期貨報價與100的差值就等於利率的預期。4月期貨利率等於0.37%,7月期貨利率等於0.4%。市場目前對於6月升息,也不抱持太大的預期!也就是說,投資人真正在等待的是葉倫對不升息提出更具體的說明。

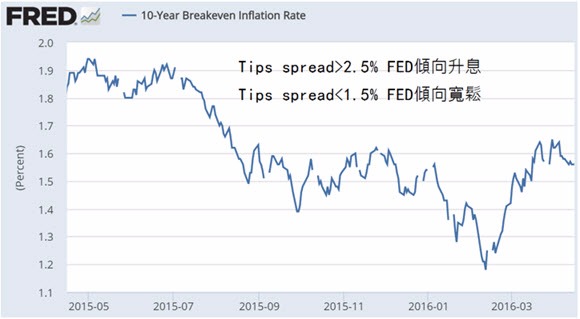

聯準會一般主要的考量是通膨與就業。美國的就業數據有瑕疵(U6廣義失業率停滯未降),至於通膨,隨著OPEC凍產失敗,由原物料價格引發通膨的機率大減,由利率價差(Tips spread)計算的通膨也已開始回落,FED的確無升息壓力。

從去年Q4開始,美國以外的地區經濟惡化速度頗快,市場普遍的認知是2015年底美元升息加重了歐洲、日本與眾多新興國家的困境,因此其他國家紛紛以寬鬆做抵抗,其中歐元區與日本更祭出了負利率。負利率的惡果,有可能讓聯準會更加不敢任意動作。

負利率並沒有寬鬆的實效,因為消滅了銀行的利潤來源後,銀行更不願意放款,而且負利率還會造成存款戶不願存錢。從09年開始的每一次寬鬆,再爛的銀行,再大的債務窟窿都能被填平。但Q1的ECB的負利率,既沒造成歐元貶值,也沒讓德意志銀行化險為夷。央行黔驢技窮,是個相當危險的現象。如果美國升息缺實會害到歐洲與日本,那今年一整年都不升息將是合理的作為。

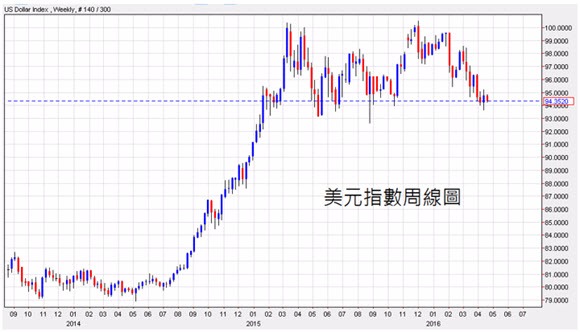

因此我認為葉倫在下周的會議裡,會讓全球投資人更明確的認知到6月不會升息。一旦這預期成真,預計將會看到美元進一步貶值,黃金上漲。

不過行情還有一個變數:4/21 ECB將開會。目前普遍的認知是德拉吉甚麼都不會做,畢竟3月10日才剛降息,但是從3個月歐元Libor走勢來看,利率經過短暫停滯後,很快又回到原本的下降軌道中,這顯示德拉吉有不按牌理出牌的可能性。假如德拉吉承諾再寬鬆,或是負利率無極限,那歐元就會出現短暫的貶值。但反效果將能讓歐元升值,美元正式跌破過去一年來的盤整區間!

2014年中至今的美元升值大波段若能正式結束,必定對後續的金融局勢有相當大的影響,這是後話,等成為現實後再評估對全球股市的影響吧。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇