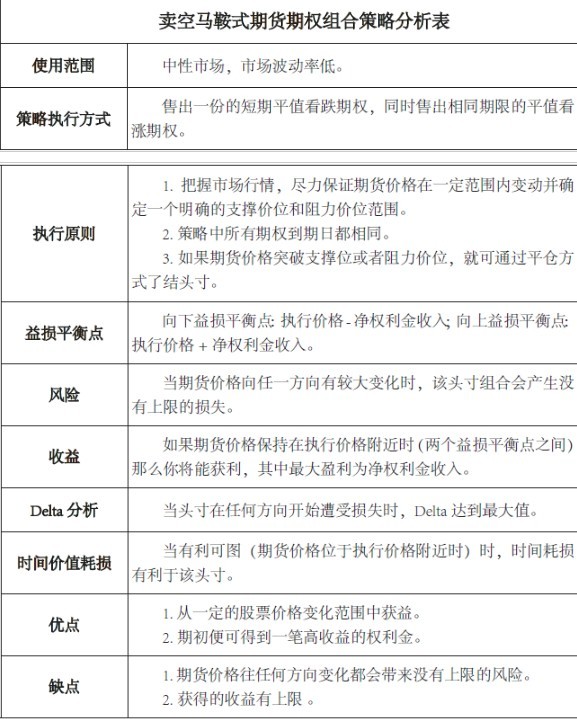

無趨勢策略系列(一)賣空馬鞍式期貨期權組合策略

鉅亨網新聞中心

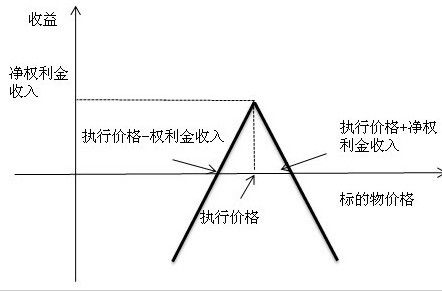

賣空馬鞍式期權組合是同馬鞍式期權組合正好相反的規則,我們在距離到期日很短時賣空看跌期權和看漲期權以獲得收入。為了盡量避免期權買方行權給賣方帶來的損失,應選擇較短期限的到期日期權。該組合的每個頭寸都面對沒有下限的向下風險,如果期貨價格朝任何方向大幅度變化,我們將面臨嚴重虧損。下圖是此種規則的益損圖:

賣空馬鞍式期權組合包括一份短期的平值看跌期權空頭和一份相同期限的平值看漲期權空頭,易知,當期貨價格在執行價格附近波動時,我們將能獲得收益,其中,最高收益為凈權利金收入;當期貨價格向任何一個方向有較大波動時,我們將面臨無限損失。應當注意,此組合具有兩個益損平衡點。其中,向下益損平衡點為:執行價格-凈權利金收入;向上益損平衡點為:執行價格+凈權利金收入。

下面我們用圖表說明此規則的具體分析情況。

我們選取美國大豆期貨2006年2月份到7月份的一段行情說明此規則的應用。

2006年9月底到2008年7月,大豆期貨經歷了一段大的牛市,然而在這之前還是有一段長達4個月的盤整行情的,即2006年上半年,大豆期貨價格一直在580至650之間徘徊,顯然,在這段時間內做期貨交易是很難,因為價格波動不大。然而,我們是可以從賣空馬鞍式期權組合交易中獲利!

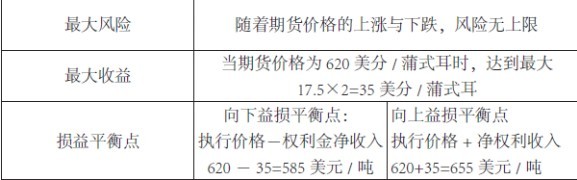

可以看到,2006年上半年大豆期貨價格一直在580-650之間震盪,若投資者在3月初預計盤整行情將會持續一段時間,他便可構造賣空馬鞍式期權組合規則,假設他於2006年3月2日,當大豆期貨價格為620美分/蒲式耳時,賣空一份一個月后到期的執行價格為620美分的看漲期權,同時賣出相同到期日,相同執行價格的看跌期權,兩個期權的權利金均為17.5美分/蒲式耳。

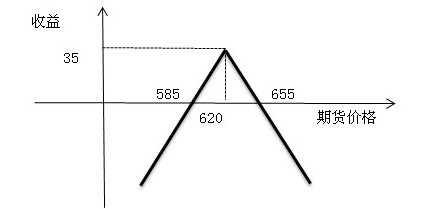

損益圖如下:

深度分析:易知,構造規則后的一個月內,期貨價格始終位於向下益損平衡點(585美分/蒲式耳)與向上益損平衡點(655美分/蒲式耳)之間,在這種情況下,隨著時間的推移,由益損圖可知,收益將越來越大,最大收益出現在期貨價格為620美分/蒲式耳處,若在到期日之前,期權沒有被執行權利,則投資者獲得全部權利金收入,35美分/蒲式耳。當然,這是我們回過頭來分析規則,在當時我們不知道下一步行情怎么進行時,應當隨機應變,比如行情突然出現大的變動,這時就要及時平倉,以免發生更大的虧損。一般來講,運用這種規則之前,要盡量保證短期內行情沒有大的波動,也不會有重大的利多或利空訊息發布,這是才可進行賣空馬鞍式期權組合規則,此外由於時間耗損對賣空期權有利,所以要盡量賣出短期的期權。

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇