鉅亨網新聞中心

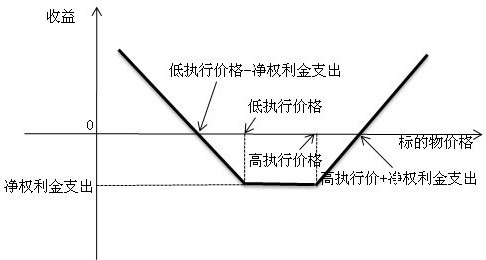

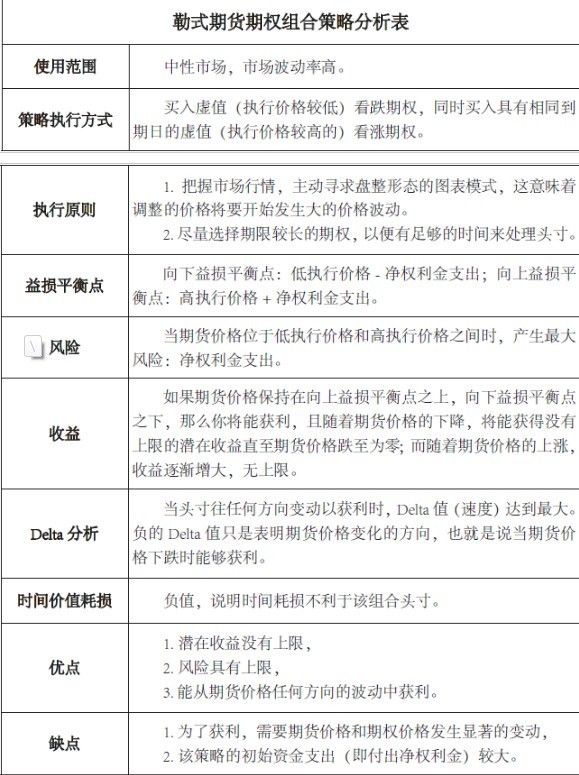

勒式期權組合是對馬鞍式期權組合的簡單修正,從而使其更便宜一點。我們這里使用的是虛值看漲期權和看跌期權而不是平價期權,這樣成本基礎較低,因此潛在回報率會更高。當持有鞍式期權組合時,我們面臨的風險是益損平衡點之間的距離可能會變大,但只要這個差額並不過大,那么勒式期權組合還是有利可圖的。下圖是此種規則的益損圖:

勒式期權組合包括同時購買一份虛值看漲期權和一份相同到期日的虛值看跌期權。當期貨價格跌至低執行價格-凈權利金支出以下時,我們將能獲得沒有上限的潛在收益直至期貨價格跌至為零;如果期貨價格升至低執行價格和高執行價格之間的任何價位時,我們將面臨最大損失;隨著價格的上升,組合具有收益無上限的特點。應當注意,此組合具有兩個益損平衡點。其中,向下益損平衡點為:低執行價格-凈權利金支出;向上益損平衡點為:高執行價格+凈權利金支出。

下面我們用圖表說明此規則的具體分析情況。

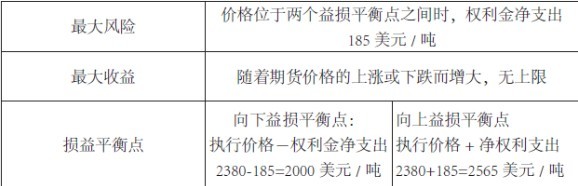

由以上分析可知,相對於馬鞍式期權組合來說,勒式期權組合可以使得規則構造成本低一些。兩個益損平衡點之間的差額要稍大一些,即風險會變大,這是不利的,但只要這個差額並不過大,那么次規則仍有利可圖。但總體來講,這兩個規則在實施的原理,程式上沒有本質區別,所以我們只是給出益損圖和益損表。我們還是以上例中lme鋅期貨為例,說明馬鞍式期權的應用。

假設投資者於2月6日當鋅期貨價格為2380美元/噸時,買入執行價格為2350美元/噸的看跌期權,權利金為100美元/噸,買入執行價格為2400美元/噸的看漲期權,付出權利金85美元/噸,則這個勒式期權組合的益損表為:

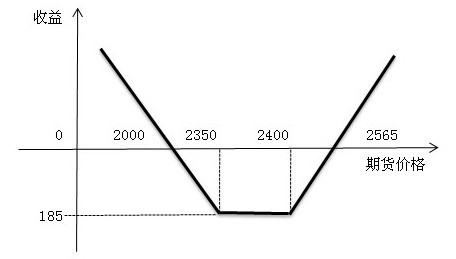

損益圖如下:

上一篇

下一篇