恒大地產:繼續優化區域布局 多元化輔助主業發展

鉅亨網新聞中心

一線城市全面覆蓋,未來優化企業利潤

和訊房產訊息 2013年,恒大地產提出“一個優化、一個降低、兩個提高”的“一一二計劃”,主要內容是:優化住宅地產項目區位版面,堅定不移降低負債率,努力提高現金總額和主營業務凈利潤率。

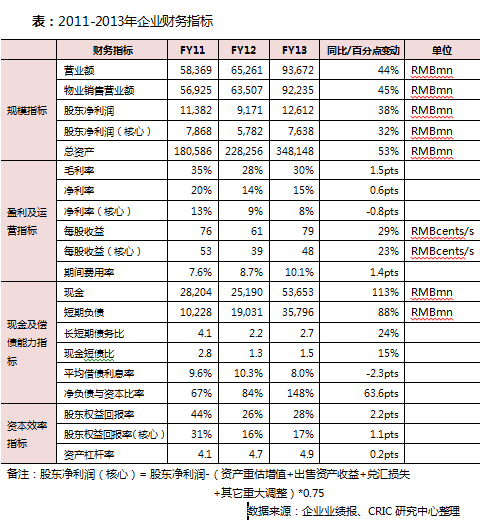

從恒大地產2013年的利潤情況來看,企業的營業額從2012年的人民幣652.6億元上升43.5%至人民幣936.7億元,其中房地產(000736,股吧)開發部分之營業額為人民幣922.3億元,占比達98.5%。毛利從2012年的人民幣182.1億元上升51.8%至人民幣276.5億元,毛利率從2012年的27.9%,上升至29.5%。凈利潤從2012年的人民幣91.8億元上升49.3%至人民幣137.1億元。主營業務凈利潤額從2012年的人民幣57.82億元上升32%至人民幣76.38億元。恒大地產的銷售主要集中在三四線城市,毛利率相對較低,今年企業將銷售重心逐漸轉回一二線城市,企業也希望將毛利率維持在30%左右。

一二線城市拿地,優化企業區域版面

根據cric監測,恒大地產2013年依舊堅持消耗與補充基本平衡的土地儲備規則,堅持優化住宅地產項目區位版面,適度吸納了一二線城市的優質土地儲備。在全年竣工消耗1,938.2萬平方米土地儲備后,期末土地儲備總量約為1.51億平方米,較2012年底增長1,057.0萬平方米,增幅約7.5%。恒大地產1.51億平方米的土地儲備分布於中國147個城市,覆蓋中國全部一線城市及絕大多數省會城市;項目數量總計291個,一二線城市項目數量占比為45.4%;土地儲備平均成本約人民幣949元每平方米,仍處於業內較低水平。

恒大地產全年新購土地66幅,除補充竣工消耗外,主要旨在進一步優化一二三線城市項目版面,提升總體盈利能力。新增土地儲備主要分布於北京(樓盤)、上海(樓盤)、廣州(樓盤)、深圳(樓盤)等一線城市,以及天津(樓盤)、杭州(樓盤)、南京(樓盤)、重慶(樓盤)、長沙(樓盤)、海口等經濟發達的49個城市,新增土地儲備成本約2,633元每平方米。

其中,恒大地產年末在北京、上海的拿地以及收購國香地產成為企業回歸一二線城市的重要一步。國香地產旗下擁有位於深圳的7個項目,包括舊改項目,自此,恒大地產已經在北上廣深四個一線城市全面覆蓋。這些項目的樓板價及溢價率整體較高,並且位於北京的地塊多數為限價房,恒大地產的開發建設承受很大的壓力,恒大方面表示,企業將通過高價值商鋪及車位的銷售,來提升項目的利潤空間,從而保證企業有足夠的盈利空間。在實際的銷售方面,得益於恒大地產的流程化產品線,企業項目的價格定位低於周邊樓盤價格,低廉的價格足以吸引客戶購買,從而實現“日光”,企業有足夠的自信保證銷量。

堅定不移降低負債率,現金充裕足以負債短期債務

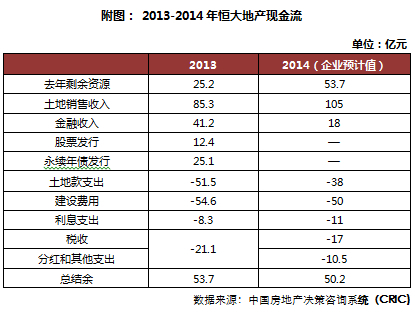

從恒大地產2013年的財務數據情況來看,企業公布凈負債率為69.5%,較去年同期下降14.7個百分點,稍低於年初70%以上的目標,債務結構進一步優化。企業今年有一筆250億元的永續債,當這筆債務放入企業的負債中,企業的凈負債率將提升至148%。鑒於當前大型房企普遍急需降低融資成本但同時又要滿足股東低風險的要求,降低負債率的現狀,永續債得寵應屬自然。恒大所發永續債券的股息率在9 – 10%左右。管理層表示,這些永續債主要是用來支撐一二線城市的項目,因此還款有保障,企業若是形勢好,在資金充足的情況下,會考慮將這些永續債贖回。值得關注的是,企業的現金流在行業中遙遙領先,企業今年的現金流為536.53億元,較去年同期大幅增長113%,充裕的現金流對於企業未來的發展有足夠的資金支援,並且企業的現金短債比今年提升15%至1.5,恒大地產的短期資金壓力較

恒大冰泉作為營銷點,輔助房地產主業發展

自從去年恒大開始銷售“恒大冰泉”這一新的產品之后,企業也開拓新的產品線,恒大冰泉作為恒大的營銷點,很大程度上為恒大地產的銷售做了營銷宣傳作用,並且依托恒大足球的亞冠效應,在市場上風聲水起。恒大今年投資6億元建設廠房,2.4億元建設6條生產線足以滿足180萬噸水的產量,生產投資總額8.4億元。企業計劃今年賣出220萬噸水,120億元的銷售目標。按企業的成本核算,每瓶生產成本0.45元,運輸成本0.8元,總成本1.25元,批發價為2.75元/瓶,因此,每瓶有1.50元的利潤,企業今年與經銷商簽約59億元合同,其中,成本16億元,25億元廣告,因此,利潤在18億元,凈利潤率30%左右。

另外,投資華夏銀行(600015,股吧)也作為企業的戰略投資,對於未來企業自身的融資也有一定的益處。恒大足球、恒大冰泉、入股華夏銀行形成了恒大地產的多元化發展,提升企業的品牌影響力及產品營銷能力。

- 台股熱潮下 主動ETF為何爆紅?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇