企穩利多信號顯現 動力煤后市維持震蕩回升

鉅亨網新聞中心

一、行情回顧

(一)期貨市場

3月份,國內動力煤期貨市場在月初便因為大煤企的大幅下調煤炭價格,而導致市場恐慌性跟跌,動力煤主力期貨合約直接跌破歷史低點。但也是由於此次調價,進口煤價格已出現倒掛,無法對內貿煤形成價格沖擊;同時港口庫存急劇下降,市場壓力得到緩解,動力煤期貨價格於中旬開始止跌回升。截止3月27日,TC1409合約報收527.8元/噸,較上月跌13.6元/噸,跌幅為2.51%。

(二)現貨市場

3月份北方地區動力煤在成交的價格方面並沒有顯著的變化,針對目前北方港口地區煤價的成本及當前市場成交情況來看,北方地區動力煤當前的價格事實上已經處在谷底,已然到了降無可降的地步,加之調入量日益減少,電廠調煤規模變大,導致港口庫存進一步減少,已經形成了本輪北方港口地區企穩的有力支撐。南方地區內貿煤有賴於海運費的快速上漲以及北方港下水船貨減少,當前已率先跨出提價的腳步,中高卡位煤種均有10元左右的上調。北方港口內貿煤的回暖,或將促使外貿煤重獲一絲生機

二、產業鏈分析

(一)產量

中國煤炭工業協會經濟運行部副主任梁敦仕表示,2014年前兩個月中國煤炭產銷量均出現同比下降,銷量下降較為明顯,同比降幅2.3%。

據煤炭工業協會快報顯示,前兩個月煤炭產量5.35億噸,同比減少500萬噸,下降0.9%;煤炭銷量5.08億噸,同比下降2.3%,煤炭消費量5.91億噸,同比下降0.1%。

(二)進出口

2月份進口動力煤總量874.90萬噸,環比減少532.54萬噸,跌幅37.84%;較上年同比增加196.3萬噸,漲幅28.93%。我國動力煤的主要進口國分別為印度尼西亞、澳大利亞、南非和俄羅斯。其中2月份:澳大利亞335.75萬噸,印尼294.95萬噸,南非84.63萬噸,俄羅斯91.48萬噸。2月份出口動力煤總量25.88萬噸,環比減少20.3萬噸,跌幅43.95%;同比減少5.12萬噸,跌幅16.52%。

(三)庫存

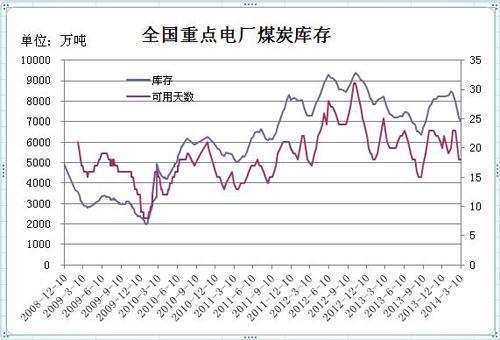

伴隨著煤炭價格的逐漸企穩,庫存飽和的電廠采購積極性明顯降溫,貿易商觀望情緒也較為濃厚,煤炭降價潮的影響逐漸減弱。截止3月20日,沿海六大電廠合計存煤1256.4萬噸,比2月底減少了36.7萬噸;存煤可用天數由前一階段的16.4天增加至17.7天,小幅上漲了1.3天,但較2月中旬的37.54天已有明顯回落。截至3月10日,全國重點電廠存煤天數18天,較上月同階段存煤天數減少5天;庫存跌至7025萬噸,較上月同階段減少935萬噸。

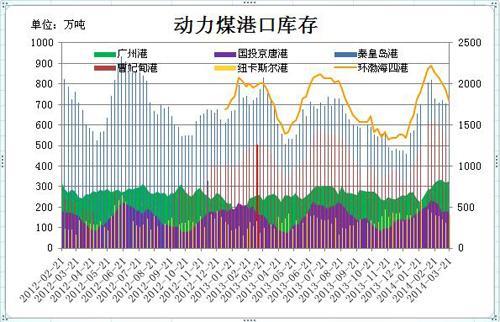

港口方面,國內南北港口庫存表現不一,但是總體呈現下行態勢。北方港口地區煤價平穩,庫存下降趨勢明顯,后期市場穩中回暖可能性增大,環渤海四港庫存總量處於1800-1900萬噸水平;廣州港庫存依然運行於300萬噸以上,略有下降。截至3月21日,秦皇島港煤炭總庫存為648萬噸,環比減少80.5萬噸;曹妃甸煤炭庫存量為513萬噸,環比減少105萬噸;國投京唐港煤炭庫存量為178.27噸,環比減少48.86萬噸;環渤海四港煤炭總庫存為1807萬噸,環比減少337.9萬噸;廣州港港煤炭總庫存為324萬噸,環比增加7.5萬噸。

三、相關煤炭市場

(一)國際市場

1、烏克蘭:

2月份烏克蘭煤炭產量達688萬噸,較去年同期的674萬噸增長2.1%,但較今年1月份的701萬噸下降1.8%。2月份烏克蘭動力煤(主要用於發電)產量達491萬噸,較去年同期的472萬噸增長4%;此外,煉焦煤(主要用於鋼鐵冶煉)產量達197萬噸,較去年同期的201萬噸下滑2%。能源與煤炭工業部稱,今年1-2月份烏克蘭累計煤炭產量較去年同期增加17萬噸至1,389萬噸,增幅為1.2%。今年前兩個月烏克蘭動力煤產量由去年同期的964萬噸增至988萬噸,增長2.5%;但煉焦煤產量由去年同期的408萬噸降至401萬噸,減少1.7%。

2、韓國:

2月紐卡斯爾港出口到韓國的煤炭船運量大跌55%。韓國煤炭進口量明顯下降標志著國內電力部門活性降低,這一情況自今年初便開始顯現。市場分析人士指出,這可能是由於國內電力部門儲量充足所致。韓國公共事業十分青睞澳大利亞的動力煤,尤其是5700卡至6000卡/千克的煤炭,占其煤炭進口量的17%至20%。數據顯示,紐卡斯爾港6080卡/千克的煤炭價格已經跌至每噸73美元。韓國上個月減少的進口量里,部分被中國買家買走。

(二)國內市場

1、北方港口

庫存方面,本月中秦港庫存已下降至700萬噸以下,港口庫存基本呈現緩慢下行趨勢。截止3月21日,秦剛庫存已跌至648萬噸,並且環渤海四港庫存總量整體下行。北方港口現貨方面,Q5500動力煤525-535元/噸,市場反應報價沒有變動,目前初步可以判斷,目前北方港口市場已基本進入盤整態勢,未來的一個月時間里,北方港口動力煤或將迎來難得的喘息機會。同時,本次伴隨著庫存的下降與調入量的逐漸增多,北方港口地區動力煤交易或將迎來轉機。

2、南方港口

外貿煤:現貨市場,外盤變化不大,受成本制約,進口煤現貨價格拒絕進一步下跌。部分商家迫於資金及其他壓力有甩貨行為,但港口現貨主流報價持平:3800大卡印尼煤報370-380元/噸;4000大卡報400-410元/噸,4700大卡報510-520元/噸,5400大卡報600-610元/噸;以上均為港口提貨價。不過,近期的人民幣貶值造成的到貨成本增加,對於進口煤貿易商來說,寒冬依然未過去,反而有愈演愈烈的趨勢。內貿煤:月中內貿煤價格反彈10元/噸,集中於中高卡煤種,主要由於海運費的快速上漲以及北方港下水船貨減少。現市場主流報價如下:山西優混5500大卡報630-640元/噸,內蒙優混5500大卡報630-640元/噸,山西大混5000大卡報540-550元/噸,山西大混4800大卡報520-530元/噸。

3、內陸地區市場

3月國內動力煤市場弱勢運行,整體成交不好。甘肅區內動力煤市場弱穩,各大礦出貨情況一般,成交不好,紛紛表示近期促銷量為主,預計后市區內依舊弱勢運行;云南地區動力煤市場仍舊軟弱維持平穩,整體成交依然乏力,煤企大都表示銷售欠佳。進入三月中下旬,原本以為會出現起色的云南地區動力煤市場依舊維持了前期的低迷態勢,由於終端企業電廠及磚廠等用煤數量還沒有實際提升,導致貿易商采購意愿維持低迷,煤礦出貨不理想,致使整個云南地區動力煤市場整體表現疲軟。哈密地區動力煤市場價格穩定,動力煤后市仍較悲觀,入市操作需謹慎。

四、終端消費

2月份,全社會用電量3835 億千瓦時,同比增長13.7%。

1-2月,全國全社會用電量累計8243億千瓦時,同比增長4.5%。分產業看,第一產業用電量113億千瓦時,同比下降7.8%;第二產業用電量5820億千瓦時,增長4.3%;第三產業用電量1094億千瓦時,增長5.0%;城鄉居民生活用電量1217億千瓦時,增長6.3%。

1-2月,全國發電設備累計平均利用小時為668小時,同比減少34小時。其中,水電設備平均利用小時為352小時,減少31小時;火電設備平均利用小時為791小時,減少14小時。

1-2月,全國電源新增生產能力(正式投產)664萬千瓦,其中,水電69萬千瓦,火電441萬千瓦。

五、總結與展望

首先,進入3月份以來,全國日均發電量、鐵路日均裝車都有所回升,顯示經濟運行態勢平穩中有所好轉。其中,3月1日-24日,全國日均發電量148.97億千瓦時,比上年同期增長8.48%。3月中旬全國鐵路日均裝車15.98萬車,比2月上旬增長0.81%,全國鐵路日均運煤量與3月上旬環比、與去年同比都小幅增長。與3月上旬相比,秦皇島存煤下降比較快,全國重點電廠存煤略有下降。此前,國家統計局數字顯示,全國1-2月日均發電量同比增速為5.5%,高於2013年1-2月日均發電量同比增長3.4%的增速。考慮到發電與用電數字趨勢一致,3月發電數字表明,當月全社會用電量回升較快,經濟有望進一步向好。

其次,2月28日神華集團出臺了煤炭銷售規則,將港口動力煤主流品種銷售價格自3月起普降20元/噸,其中5500大卡的動力煤現貨價格下調后跌至548.8元/噸。同時,兗礦集團也決定3月份掛牌價再降30元/噸,神華等龍頭煤企降價促銷搶占市場,導致其他煤企為了保證銷量也將不得不再次跟風降價。但也由於此次調價,進口煤價格已出現倒掛,無法對內貿煤形成價格沖擊。

最後,2月份,全國鐵路煤炭發運量1.76億噸,同比下降4.9%。其中電煤1.22億噸,下降5.5%。1-2月累計發運煤炭3.92億噸,增長0.5%。其中電煤2.69億噸,下降0.7%。主要煤運頻道中,大秦線1-2月完成煤炭運量7377萬噸,同比基本持平;侯月線完成2956萬噸,增長2.3%。隨著四月份大秦線春季檢修的開始,動力煤供應壓力或將進一步減緩。

綜合看來,發電數據顯示我國宏觀經濟環境有望進一步向好,為動力煤的回暖創造了一個良好的氛圍;同時煤價大幅下跌造成進口煤價格倒掛,大大減輕了進口煤的沖擊壓力;加上隨著大秦線春季檢修的開始,4月份動力煤或將保持目前的震盪回升態勢。操作建議,TC1409合約在515附近做多,止損參考505。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇