中國經濟若硬著陸 將會給全球帶來怎樣的影響

鉅亨網新聞中心

雖然我們並不認為中國經濟會在未來一年內大幅去杠桿或經濟硬著陸,但市場仍擔憂這一風險情形對世界其他經濟體、尤其是新興市場的沖擊。我們認為貿易、金融聯系以及金融市場傳染將是中國經濟影響其他經濟體的三大主要渠道。大宗商品出口國以及與中國有著廣泛貿易和經濟聯系的亞洲經濟體可能會受到最大影響,而金融聯系造成的影響可能會集中於香港和新加坡。金融市場傳導和蔓延的影響很難預測和量化,且其影響范圍可能並不限於那些通常最易遭受沖擊的、具有雙赤字和高杠桿率的經濟體。

近期,投資者對中國和新興市場擔憂加劇。中國最近的經濟指標有些疲軟,但市場真正擔心的是中國可能面臨一場“危機”:無序的去杠桿、經濟大幅放緩(硬著陸),甚至引發金融危機。類似的擔憂並非最近才有,此前一直因有關房地產泡沫、產能過剩、高杠桿和地方政府債務等問題的擔憂而存在。最近,在市場對整個新興市場的擔憂不斷升溫的背景下,銀行間市場流動性緊縮和影子信貸市場的兌付問題引發了市場對中國經濟新的擔憂(不過在1月信貸強勁增長后,類似的擔憂可能會在近期緩和)。

盡管存在著眾多結構問題,我們並不認為2014年中國經濟會“硬著陸”或發生系統性危機。我們的基準預測是出口將有所改善、消費將開始復甦,這些好轉將抵消投資、特別是基礎設施投資的放緩,從而推動今年gdp增長7.8%左右。我們預計信貸增速將放緩、但仍足以支撐7.5%以上的增長,因為經濟部門中將會放緩的是更依賴於信貸的政府基礎設施支出、而復甦中的出口和消費部門對信貸的依賴度相對較小。我們維持之前的判斷,即在日益復雜的國內外環境中抑制杠桿率攀升步伐、且影子信貸違約風險正在上升的背景下,流動性和信貸波動是2014年中國經濟面臨的最大風險。

如果我們錯了呢?如果重大的信貸風險事件引發經濟急劇去杠桿化,抑或出現嚴重政策失誤或外部沖擊呢?即使在這種情況下,我們仍然認為爆發金融危機的可能性不大,但去杠桿可能加速、經濟增長可能大幅減速,即出現硬著陸。這種情況將會給全球其他地區帶來怎樣的影響?將會通過什么途徑,哪個經濟體又會面臨最大的風險呢?

2010年以來,作為全球最大的新興經濟體,中國對全球gdp增長的貢獻率超過1/4,其經濟大幅減速或快速去杠桿化勢必將影響到其他所有國家和市場。貿易聯系、金融聯系,以及金融市場傳導和蔓延將會是三個主要影響全球市場的渠道。

由於中國已經是全球最大出口國、第三大進口國,貿易聯系可能是中國對全球經濟最直接和重要的影響途徑。相比之下,中國和其他經濟體之間的金融聯系還遠沒有這么廣泛,並且可能僅限於區域金融中心、以及對外直接投資的形式。因此,與中國有著廣泛貿易和經濟聯系的大宗商品出口國和亞洲經濟體受到的影響可能最大,而通過金融聯系產生的影響則可能會集中於香港和新加坡。金融市場傳導和蔓延的影響則很難預測和量化,並且其影響范圍可能不限於那些通常最易遭受沖擊的、具有雙赤字和高杠桿率的經濟體。

貿易聯系

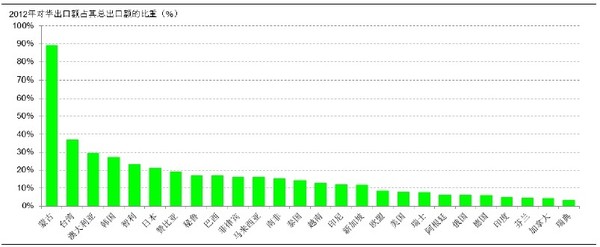

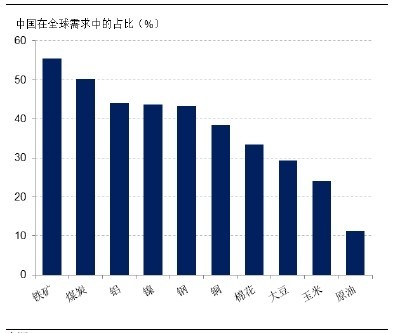

圖1 列出了對中國大量出口的經濟體。顯然,與中國相鄰的經濟體和主要大宗商品出口國與中國的出口貿易聯系最為密切,包括蒙古、台灣地區、澳大利亞、韓國、日本、東南亞以及拉丁美洲和非洲地區的大宗商品出口國。此處我們不考慮同樣和中國有著大量貿易往來的主要石油輸出國,因為石油市場更深、流動性更強,而且與其他大宗商品市場相比,中國在石油市場的重要性較小(圖2)。總體來說,歐洲和美國與中國的直接出口聯系較少。

圖片1: 各經濟體對中國的出口

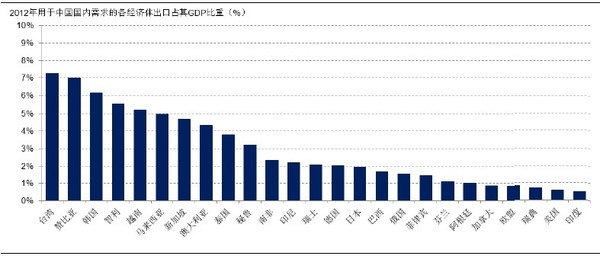

當然,對華出口額占其總出口額的比重也許並不能真正體現一國受中國影響的程度,因為中國的出口中幾乎有一半都是加工貿易出口、而中國的進口產品中有40%以上都是將用於再出口的加工貿易部件。部分亞洲經濟體對中國的出口可能只是組裝后被再用於出口,因此他們對中國的出口其實是對最終產品進口國(通常是發達經濟體)的出口。圖3顯示了我們基於對華出口產品類型調整后的各經濟體對中國國內需求的敞口估算。蒙古仍然位列第一,但為了更好地評估其他經濟體的敞口,我們暫時將其排除在外。台灣地區、韓國、東南亞和較小的大宗商品出口國位居前列,而投資品出口國(如德國和日本)、較大的大宗商品出口國(如巴西和瑞士)位居中游。美國和歐盟國家對中國市場的直接敞口普遍相對較低。

[NT:PAGE=$] 盡管香港沒有位列其中,但中國對香港經濟的重要性不言而喻。作為國際性貿易和金融中心,香港的大多數貿易和金融服務都與內地相關。此外,內地訪客占到訪香港遊客的比例接近80%,並占總零售的30%。

圖片2: 中國在全球大宗商品消費中的重要性

圖片3: 瑞銀估算的各經濟體對中國國內需求的敞口

金融聯系

由於中國的資本賬戶仍然面臨著諸多管制,因此中國和其他經濟體的金融聯系遠不如貿易聯系緊密。大多數外資銀行對中國的信貸及在中國金融市場上的頭寸都相對有限,而中國銀行的海外活動規模也不算大。國際清算銀行(bis)截至2013年三季度的數據顯示,(向bis報告數據的)外資銀行對中國實體的總債權為1萬億美元,其中約8000億美元為外幣頭寸,剩余部分則是對在岸中國實體的人民幣頭寸。這8000億美元相對中國銀行業的國內信貸規模(占比<6%)或中國的外匯儲備(占比約20%)而言並不算大。

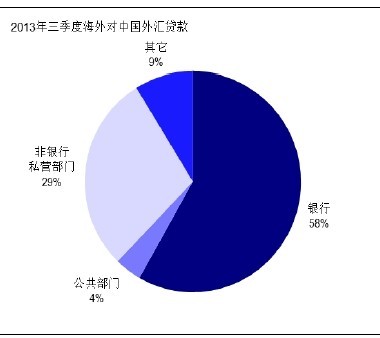

壞訊息是對中國實體的外幣頭寸主要集中在香港和新加坡、也有一些在台灣地區(見圖4),並且在全球金融危機之后迅速增加。好訊息則是大部分頭寸是貿易融資以及對中資銀行的同業拆借,並非直接投向國內企業或建設熱潮,這應該能降低中國經濟硬著陸對這些銀行的影響程度。圖5顯示了bis所統計銀行(應該主要包括香港和新加坡的銀行)對中國外匯貸款按借款人的細分情況。

圖片4: 對華債權占其銀行資產的比重

圖片5: 海外對中國外匯貸款的構成

近幾年,中國的海外投資出現快速增長,但到目前為止主要集中在少數資源豐富的中亞和非洲國家,以及香港。對其他國家的投資相對其經濟規模則普遍較小。

中國國內存在的問題也可能導致離岸市場人民幣流動性收縮、推高收益率。不過離岸人民幣市場規模仍然較小,不太可能會對地區或國際金融市場產生直接影響。

[NT:PAGE=$] 市場傳染

除了貿易、投資和金融聯系,一旦中國出現經濟硬著陸,還可能通過金融市場傳染對全球金融市場、尤其是新興市場產生影響。歷史經驗表明,市場傳染的影響很難預測和量化,並且其影響范圍可能不限於那些通常來說最易受沖擊、具有雙赤字和高杠桿率的經濟體。

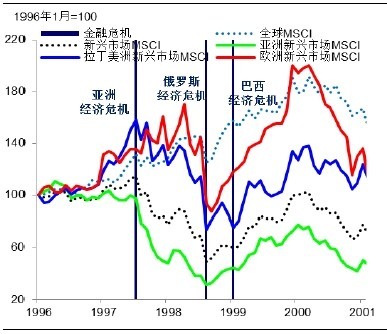

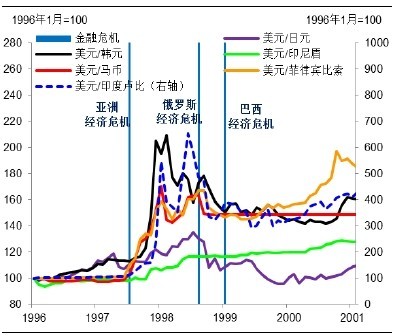

例如,1997年7月的亞洲金融危機中,菲律賓和泰國最先出現貨幣貶值,之后金融市場恐慌情緒蔓延、快速席卷東南亞和韓國,所引發的資產市場拋售和貨幣貶值遠超預期 (圖6)。那些危機前原本經濟基本面良好的經濟體也受到波及。次年,俄羅斯和巴西的經濟和金融危機同樣傳染至其他地區的經濟和貨幣(圖7-8)。

當前與1990年代末相比,由於大多數新興市場匯率機制更加靈活、外匯儲備規模更大、以外幣計價的債務規模更小,脆弱性有所降低。至少市場傳染的形式可能會有所不同,而由貨幣貶值造成的市場傳染的影響也可能更小。

不過,中國的經濟規模遠大於1990年代末陷入危機的諸多國家,而且近些年對全球經濟增長的拉動也大得多。此外,全球金融危機之后,伴隨著全球主要央行推出多輪量化寬鬆政策,部分新興經濟體信貸大幅擴張,另一種失衡可能已經出現。在美聯儲削減qe的背景下,市場對新興市場的擔憂也已有所升溫。

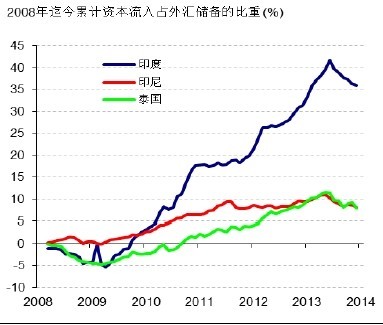

在資本流動方向出現較大變化的背景下,過去幾年曾出現短期大量資本流入的國家脆弱性尤為顯著。在亞洲,這些國家包括印度、印尼和泰國,不過去年5月以來這些國家已經出現了一定程度的回調(圖9)。

圖片6: 1990年代末金融危機中的市場傳染

圖片7: 1996-2001年亞洲主要貨幣匯率變動

圖片8: 1996-2001年新興市場主要貨幣匯率變動

圖片9: 由於過去幾年有大量資本流入,印度、印尼和泰國的脆弱性較高

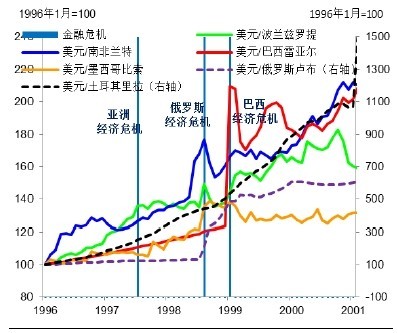

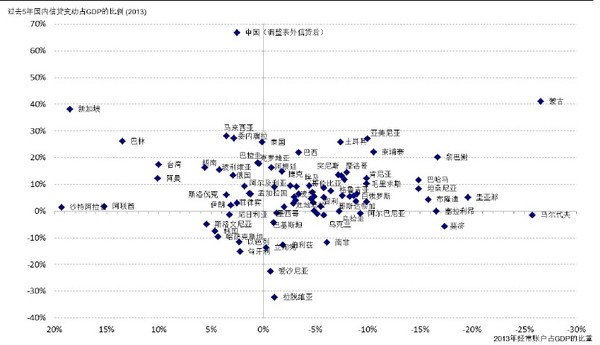

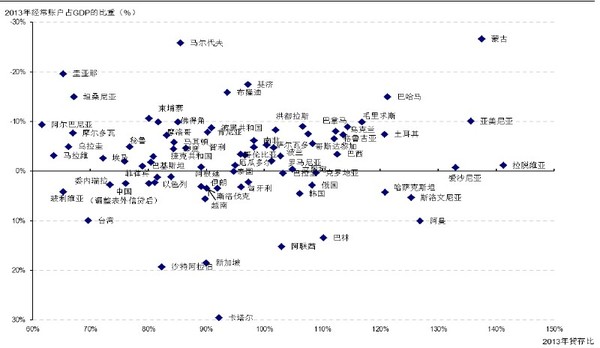

如圖10所示,很多新興經濟體都存在著經濟失衡的情況——那些信貸增速較快(信貸占gdp比重增長較高)、且經常項目赤字規模較大的國家更易受到外部沖擊和被其他市場傳染。從這個角度來看,蒙古信貸增速非常高、且經常賬戶赤字規模龐大,可能會是最易受到沖擊的國家。我們還可以從另外一個角度考察經濟體的脆弱性,即銀行體系流動性和國內信貸增長對國外融資的依賴程度,前者可以用銀行體系的貸存比來衡量(圖11)。經濟危機之后,雖然有些國家的信貸出現了緊縮或者並沒有明顯擴張,但它們仍可能會存在流動性問題、貸存比高企(例如哈薩克斯坦)。圖11中,蒙古再次成為脆弱性最高的國家之一,另外土耳其和亞美尼亞在上述兩種評估方法中也均屬於易受沖擊的國家。

盡管上述分析可能會很有幫助,不過歷史經驗表明市場傳染性很可能無法預測,特別是在市場信心動搖的情況下。我們可以在很大程度上可以對中國與全球其他經濟體的貿易、投資和銀行活動的聯系進行跟蹤和分析,進而評估中國經濟硬著陸對他們的經濟增長、經常項目赤字、大宗商品價格、匯率以及債券收益率的影響。不過,如果中國出現嚴重問題,很可能會使投資者對新興市場的信心普遍喪失,從而造成各種資產和市場的風險溢價均出現大幅上升。在這種情況下,即使與中國直接聯系較少、或此前經濟基本面相對較好的國家也可能會受到影響。

圖片10:易受到外部沖擊和被其他市場傳染的經濟體

圖片11: 以銀行體系流動性和經常項目平衡衡量的經濟體脆弱性

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇