鉅亨網新聞中心

【盡管絕大部分金融分析師,包括那些貴金屬市場領域的專家都將黃金視作大宗商品,但他們並不認為傳統的經濟模式(供需面因素)對黃金適用。加拿大聖約翰市紐芬蘭紀念大學名譽教授Antal Fekete表示,“黃金作為一種貨幣金屬具有與其他商品不同的特質,比如說價格走高不會增加供應,相反還會導致供應萎縮。貨幣金屬一向不受供需面的限制。】

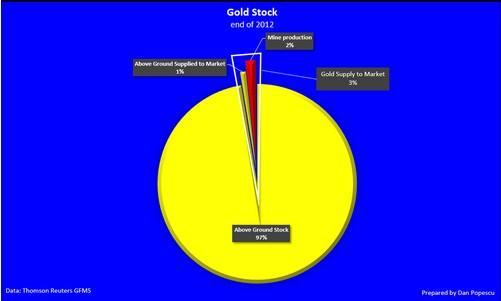

(圖1:2012年末黃金庫存分布顯示)

??? 圖1顯示2012年末礦業新開采的黃金僅占全部庫存的1.64%,而這中只有3%的黃金供應流入市場。造成這種現象的原因是所有的黃金庫存僅是由一小部分礦山提煉,而這之中大多數均被政府,企業,私人投資者所消耗(包括碎金回收),真正流入市場的黃金可以說是少之又少。

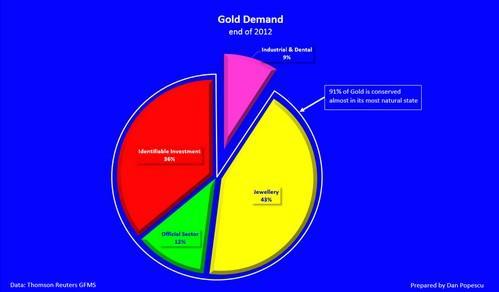

(圖2:2012年末黃金需求)

??? 從圖2可知,91%的需求是以黃金的自然狀態所保存的,工業及醫學(牙醫)的消耗僅有9%.據世界黃金協會(WGC)預計,當前全球的黃金庫存差不多接近174100公噸,但這個數字顯然被低估10倍或者20倍。據金本位研究所Philip Barton公布的數據顯示,預估當前全球的黃金庫存在120-250萬公噸之間。然而,這對市場究竟有何影響?準確的說完全沒有影響!因為市場上黃金的流動無非是從一個人手中(礦企)流到另一個人手中(投資者),幾乎沒有任何消耗,這將導致總供應量永遠都不可能減少。有關供需面對金價的影響而言,事實上與供應面相對的就是總供應量,其中並不包括去年、幾周或幾個月前的的新供應添加(礦企產量);同理,需求面對應的也是總需求量,但要知道的是,自人類歷史以來所有被開采出來的黃金幾乎都被打造成金條,金幣以及金飾等形式用於儲存,意味著沒有真正的消耗極少。

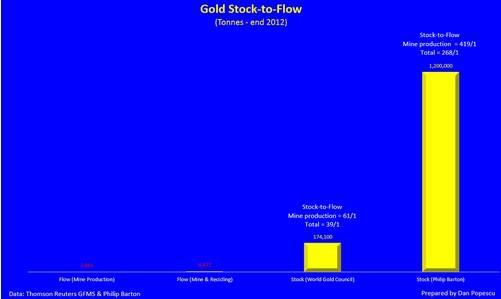

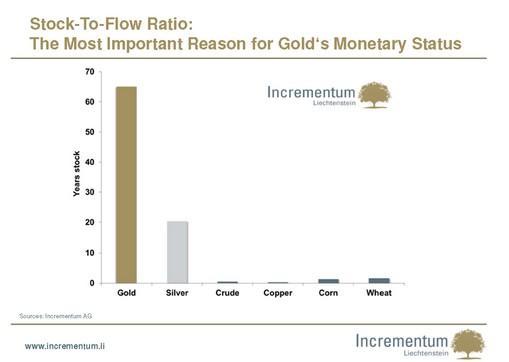

(圖3黃金庫存流動性)

??? 根據圖3的可以看出,正因為礦企的供應僅占總供應的1.64%,因此如果假設當前黃金總庫存在174100公噸(WCG),則一年的需求要靠61年的供應來抵消。若以Philip Barton的數據為基數,則這個數字要擴大到419-839年,對市場幾乎沒有任何影響。

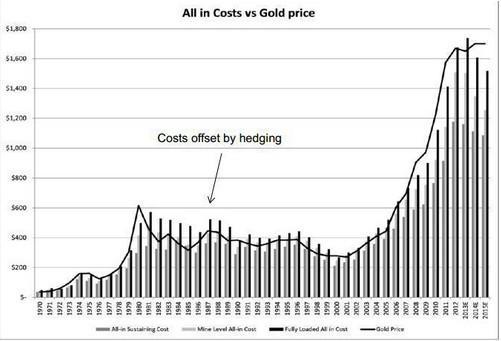

??? 根據圖4顯示,早在1980年時金價就已經跌破成本價,並維持了接近20年。

(圖5 各大商品庫存流動比率)

??? 從圖5中可以觀察到,黃金並不像銅,原油以及玉米那樣易受供需面影響,與其最為相似的白銀。這樣來看,對於銅和原油而言,一年的需求完全抵消了一年的供應,而黃金一年的需求則需要超過60年的供應來抵消。另一方面,黃金常以自然形態儲存,從未被消耗,市場僅需要極少的成本就能自發進行交易。

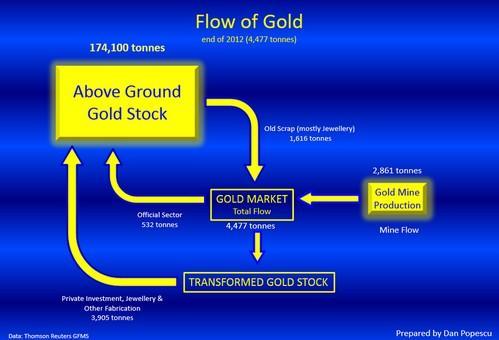

(圖7 黃金整體流動情況)

??? 根據圖7的顯示,現有黃金庫存板塊(above ground gold stock)必須為黃金產量板塊(gold mine production)的61倍大,同時也必須為黃金市場板塊(gold market)的39倍大才能對金價造成影響,但這明顯是不可能的。正因為如此,庫存總會不斷變大。即便從交易角度而言,黃金無非是從賣方的庫存轉化為買方的庫存。數據顯示,黃金的交換(消耗)需求僅為2.6%,而保留需求卻高達97.4%,意味著投資者僅是為持有而持有。

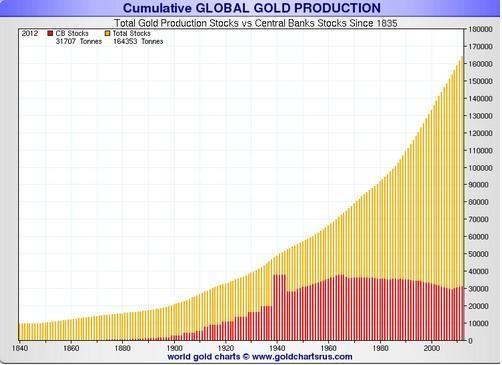

??? 圖8的數據是基於國際貨幣基金組織(IMF)全球官方黃金儲備的公布值,如果該數據準確,則全球央行的黃金儲備差不多占總庫存的八分之一。這對金價的意義重大,因為央行可以隨時通過市場大規模,快速地購入黃金儲備,數據顯示央行每年從市場購入的黃金儲備差不多4500公噸。早在90年代,IMF和英國央行(BOE)就曾威脅將出售大量黃金儲備,並最終對引起國際金價的劇烈震盪。不過眼下全球央行依然還是主要的黃金儲備凈買家。

(圖10:黃金年產量VS世界人口年增長)

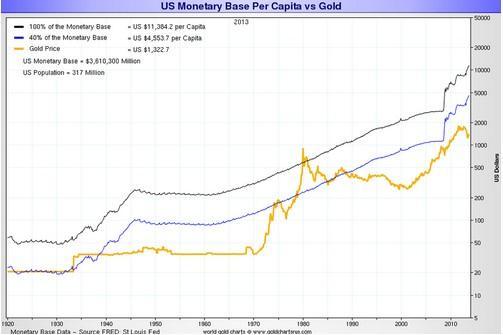

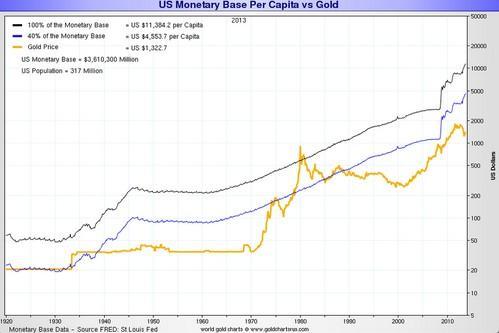

(圖11:美元人均貨幣基礎VS金價)

??? 從圖11中可以看出,了解黃金供應、需求以及庫存是對研判未來金價的走勢至關重要。因為一旦當前以美元為基礎的貨幣體系徹底崩塌,黃金將重新作為國際貨幣體系的一部分,意味著金價有望上漲至4553.7美元/盎司,甚至是11384.2美元/盎司。整體而言,黃金不是一種商品,而是一個硬通貨,因此它不能從商品角度(銅、原油或小麥)來理解,應當從貨幣角度(美元、歐元、日元等)來分析。正如前美聯儲主席格林斯潘(Alan Greenspan)所言,“黃金如同煤礦中的金絲雀,它能對外匯市場的問題發出信號。”

上一篇

下一篇