2014年玻璃行業整體展望

鉅亨網新聞中心

一、 2013年玻璃期貨、現貨行情綜述

1、 期價震盪下行

概括2013年玻璃期貨市場的表現:價格先揚后抑,成交持續萎縮。在今年2月受下游補庫需求提振,價格最高到達1615元/噸,而后“國五條”抑制下游需求預期,以及新增產能持續釋放和受華中地區現貨價格持續下調影響,玻璃期貨主力合約價格震盪下行,2013年最後一個交易日下穿1300元/噸。

成交持續萎縮主要受期現價差關係影響,今年三季度前,期現價差關係合理,華北(圖1-4)、東北和華中(圖1-5)企業利用期現價差鎖定銷售利潤,參與積極,但三季度后,期現背離嚴重,市場參與熱情逐漸褪去(圖1-1)。

圖1-1: 期貨主力合約價格走勢

2、 現貨價格年內回暖,14年或震盪下移

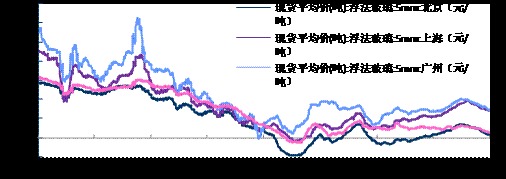

在10月底全國現貨價格拐點出現以前,玻璃行業全年伴隨產銷兩旺格局,價格持續上漲,行業盈利節節攀升,一改過去兩年持續虧損的局面。另一方面,現貨市場出現分化格局,華中地區價格相對於其他區域偏弱,甚至一度低於主產區華北地區價格。(圖1-2)

按照玻璃行業自身的周期發展來看,2000年、2003年、2007年和2010年是行業價格波峰和利潤高點,大概3-4年一個周期,14年理論上屬於價格上升周期中段,但就明年結構調整、貨幣從緊和投資增速放緩,加之行業產能過剩、高庫存的拖累情況來看,本輪的上漲將有反復,周期峰點或延至15年、16年。

圖1-2: 主要地區玻璃現貨價格走勢

3、 期現價差收窄

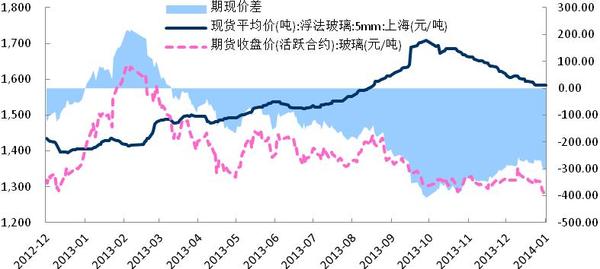

在9月30日期現價差(期貨主力合約價格-基準交割地華東現貨均價)創下歷史新高的407元/噸后,如我們預期的期現價差在四季度月份逐漸回顧合理區間。一方面,消費旺季結束,冬儲來臨,現貨價格迎來下降頻道;另一方面,期貨價格超跌反彈,但是伴隨空頭缺位,期現價差逐漸縮小。(圖1-3)

圖1-3: 基準交割地華東期現價差走勢

圖1-4: 華北期現價差走勢

圖1-5: 華中期現價差走勢

二、 宏觀經濟綜述

1、 國際

2013年美國確立經濟復甦格局,經濟(圖2-1)和房地產增長加速(圖2-2)、失業率下降、通脹溫和,作為經濟晴雨表的道瓊斯工業股票價格指數創下歷史新高的16576點,年內漲幅達到26%。我們認為美國在2014年依然是溫和的復甦,但是在QE逐步退出背景下,謹慎看待美國和全球經濟存在的不確定性。

圖2-1:美國2013年3季度GDP環比折年率增長4.1%,創下2年新高

圖2-2:美國:成屋銷售庫存先升后降仍處地位,房價持續上揚

肇始於2008年的全球金融危機,美聯儲為挽經濟頹勢,開始執行量化寬鬆(QE),累計向市場注入3.5萬億美元,相當於2012年GDP的20%,在2013年美聯儲成立100周年之際,美聯儲的資產負債表突破4萬億美元。

大規模購債,人為壓低了國債長期利率水平,刺激了債券和股票市場的繁榮。08年以來,公司債共發行了5.7萬億,而綜合收益率卻從5.7%一路狂跌到2%,結果是上市公司紛紛發債並回購公司股票,套取債市低利率和高股息率差。數據顯示,2009年以來S&P500公司投入股票回購資金總額2萬億美元,占股票市值的14.5%,美股收益增長的60%是由回購貢獻的,這讓我們懷疑天量資金在資本市場空轉,實體經濟的狀況沒有真正得到改善。

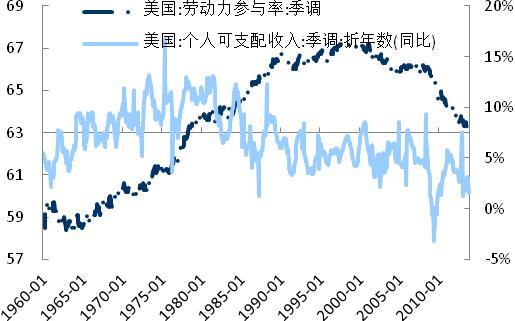

失業率雖然持續改善,但勞動力參與率從08年危機以來持續下降到2013年11月的63%(圖2-3),大幅倒退35年,僅相當於1978年8月份水平,這表明更多的勞動力自愿選擇退出勞動力市場,同時個人可支配收入卻持續下滑至11月份的1.51%。

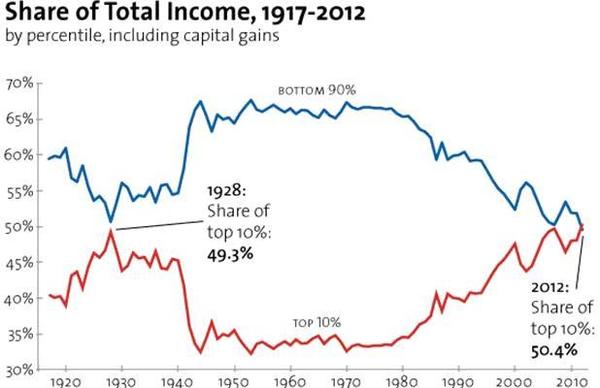

此外我們看到占人口10%的富人集團在2012年的收入就已經超過整個國民收入的50.4%(圖2-4),則表明美國的復甦是讓擁有資產的富人集團在財富分配中獲取更多的好處,中產階級淪陷正在威脅著未來的購買力,而在歷史上的1928年當這一比例達到49%時,1929年發生了全球經濟大衰退。

圖2-3:勞動力參與率卻倒退35年,個人可支配收入持續下滑

圖2-4:美國:2012年美國10%的富人集團收入超過整個國民收入的50%

如果按照QE4每月購買450億美元的速度推進,2014年美聯儲將持有全部流通國債的45%,涉及10萬億美元的影子貨幣擴張不足,足以抵消QE的印鈔效果,所以14年逐步退出QE勢在必行。

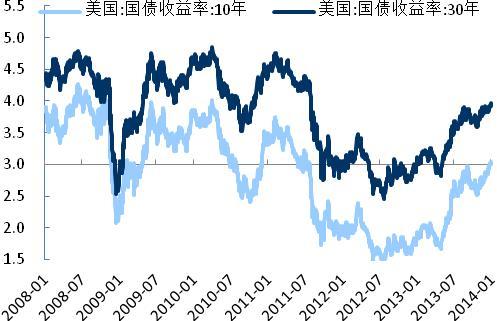

在2013年5月美聯儲宣布準備退出QE以來,10年期國債收益率飆升至3%(圖2-5),2014年長期利率將繼續上升,美國將近16萬的債務(圖2-6)將承受巨大的利息成本,據測算,如果平均利息漲到4.5%,光利息就將吞噬掉美國財政收入的1/3,同時,利率上漲或威脅公司債券市場,目前公司次級債在整個9.2萬億的公司債券市場中的比重已經達到12%,在06年金融危機爆發之前,美國按揭抵押債券(MBS)的總規模是10萬億,其中次級債1.5萬億,占比15%。

圖2-5:美國國債收益率?

圖2-6:美國外債總額及占GDP比重

2、 國內

2014年是貫徹落實十八屆三中全會決定的開局之年,我們認為在提高對外開放水平、國企改革和城鎮化建設等改革紅利難以在短期兌現的情形下,經濟體的高杠桿、高利率和產能過剩格局將拖累經濟在2014年上半年繼續下行,但在堅持穩中有進的工作總基調指導下,穩健貨幣政策,或在年中由偏緊調整為略微寬鬆,下半年經濟回歸穩定。

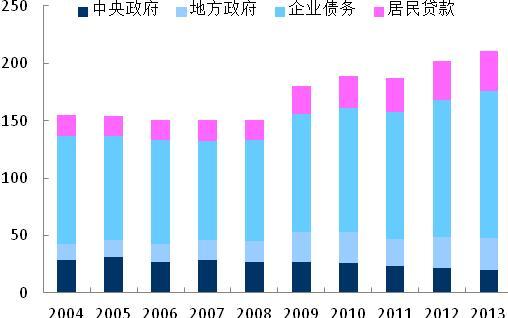

2013年社會債務總額占GDP的比例預計將達到211%,相比2008年增長了50個百分點(圖2-7)。從最近審計署公布的《全國政府性債務審計結果》來看,政府債務約在占GDP的比例為39%,其中地方性政府債務17.9萬億,較2010年末激增70%,年均增長達到20%,印證地方政府投資沖動拉動經濟增長,導致債務積累和經濟結構性矛盾問題。

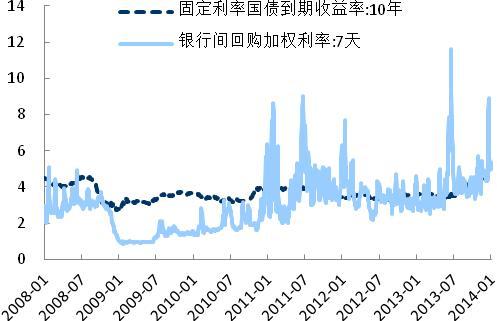

2013年M2的貨幣供應量107萬億,超過GDP的2倍,金融機構各項貸款余額同比增長月均都在14%以上,在如此不差錢的背景下,2013年6月和12月銀行間利率2度暴漲,“錢荒”來襲(圖2-8),讓本年度一直執行穩中偏緊貨幣政策的央行,也不得不援手相助,數據顯示全年央行公開市場操作貨幣凈投放1428億元。但是並未挽回利率持續上漲格局,10年期國債收益率年初突破4.6%,達到金融危機之前的水平,我們認為2014年穩健貨幣政策指導下,利率水平將會繼續上揚。

圖2-7:社會債務總額占GDP比例達到200%

圖2-8:銀行間市場利率水平在6月份和12月份異常

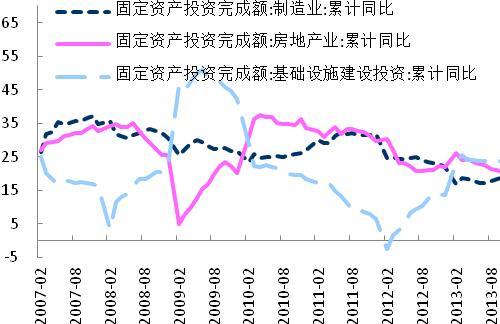

在歐美穩步復甦,國內貨幣信用雙緊,債務產能雙控的背景下,2014年三駕馬車的總體格局是:投資持續下降(圖2-9),出口略升,消費上升(圖2-10), 經濟增長的節奏可能是先下后穩。

圖2-9:固定資產投資分行業

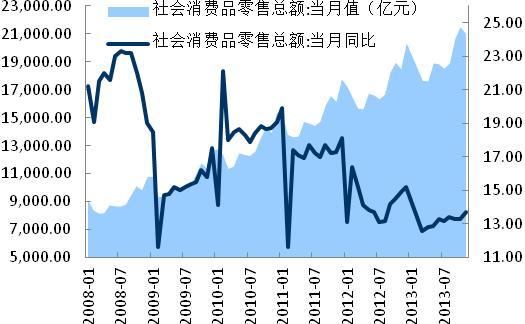

圖2-10:社會消費品零售總額增速逐步回升

三、基本面分析

1、成本

2013年以來重油價格運行平穩,純堿價格在9月以來持續上漲引發了市場關注。9月中旬的價格1400元/噸到 12月31日1750元/噸,累計漲幅已經超過25%。(圖3-1)

圖3-1: 純堿價格走勢

2、產能

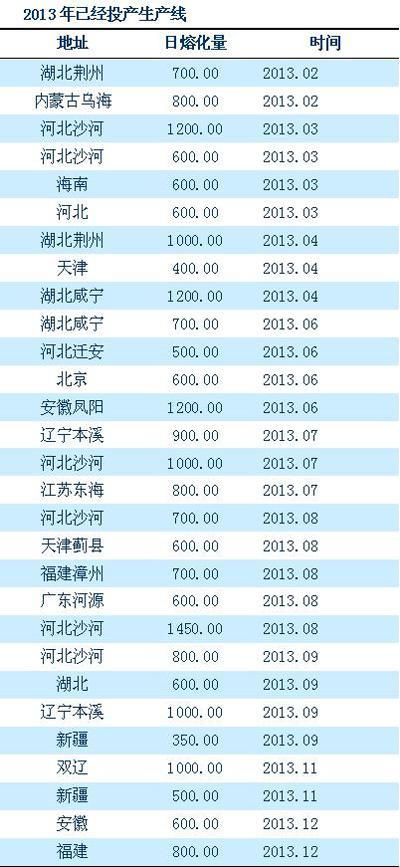

2013年玻璃產能持續擴張,新增產能初步估算1.36億重箱,增長14.5%(表3-2)。分地區來看,華北、華南、華中和華東占新增產能的比重為34%、21%、17%和10%。

表3-2:2013年已經投產的生產線

3、產銷&企業盈利

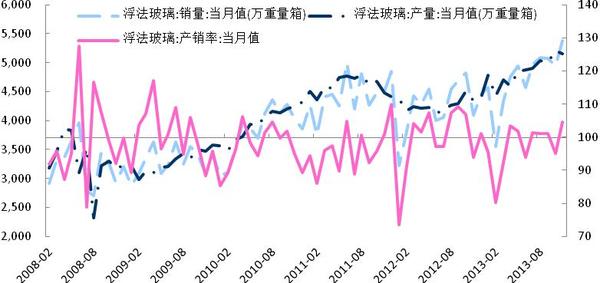

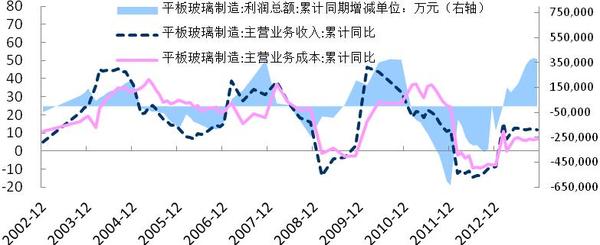

2013年中國玻璃行業產銷兩旺,量價齊升,前11個月產銷率大於100的月份超過了6個(圖3-3),玻璃行業一改前兩年虧損的局面,在13年實現行業整體盈利水平的不斷提高(圖3-4)。根據中國建筑(行情,問診)玻璃與工業玻璃協會公布的數據顯示,1-11月份累計產量5.4億重箱,同比增長15%,1-11月份累計銷量5.27億重箱,同比增長13.9%

圖3-3: 浮法玻璃:產銷兩旺,產銷率大於100的月份明顯好於前2年

圖3-4: 平板玻璃制造行業在2013年實現整體盈利

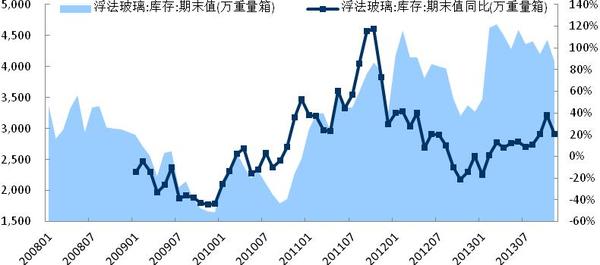

4、庫存

隨著今年新增產能的逐步釋放,行業期末庫存增速持續反彈,5月份達到最高的4593萬重箱,創下歷史新高,到10月份庫存同比增長38.9%,但受益於下游需求旺盛影響,今年整體行業產銷率高,逐步釋放掉一部分積壓庫存,根據協會公布的數據顯示,截至2013年11月期末庫存4085萬重箱,同比增速回落至20.89%。(圖3-5)

但是目前的庫存水平仍處於歷史同期最高水平,而且增速上行趨勢未改,我們認為2014年一季度庫存會創下天量新高,影響明年上半年銷售價格。

圖3-5: 浮法玻璃:庫存:期末值(萬重量箱)

5、下游需求

(1) 2014年房地產開發穩步回落

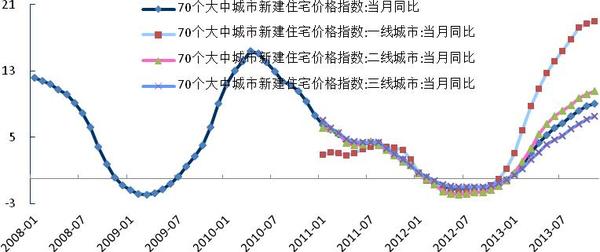

2013年著力深化改革,建立房地產市場調控長效機制,不同城市政策分化。房價環比連續18個月上漲,今年累計上漲10.74%,一線城市明顯高於二、三線城市漲幅,地區差異進一步拉大(圖3-6),重點城市住宅成交量同比增長16%,總量為近4年同期最高,全國來看商品房銷售面積和銷售增速明顯好於去年,規模創歷史新高,重點城市供需兩旺創4年新高,新開工面積止跌反彈,規模有望超越2011年高點,資金來源整體增速有所回升,企業資金狀況處於歷史較好水平。

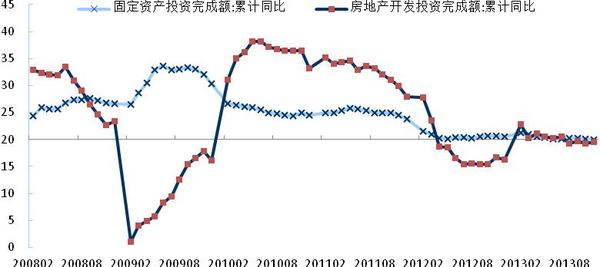

展望2014年,經濟下行風險猶存,貨幣政策保持穩健和信貸平穩增長,房地長市場量價或一改2013年的火爆局面,放慢增速,新開工和房地產固定資產投資完成額增速放緩(圖3-7)。

圖3-6: 70個大中城市新建住宅價格指數:當月同比

圖3-7: 房地產開發投資固定完成額:同比增速

(2) 汽車產業產銷兩旺

國家統計局公布的數據顯示,1-11月汽車累計產量2154萬輛,同比增長15%(圖3-8),1-11月汽車銷量1986萬輛,同比增長13%(圖3-9)。

圖3-8:月度汽車產量變化趨勢

圖3-9:月度汽車銷量變化趨勢

(3) 外銷訂單持續增多緩解國內銷售壓力

海關總署公布的數據顯示,截至11月累計出口平板玻璃1.78億平方米,同比增長10.3%,同比增速創下27個月新高。(圖3-10)

圖3-10:平板玻璃出口趨勢

四、后市觀點

2014年美國逐步退出QE,長期利率走高,資金回流的背景下,中國堅持穩健的貨幣政策,並保持信貸平穩增長,化解地方政府債務危機和產能過剩作為明年政府工作的重要任務,將抑制政府債務增長和投資沖動,經濟增長下行風險猶存,房地產開發將延續增長勢頭,但增速或放緩。

2013年玻璃行業產能增長14.5%,11月底社會庫存同比增長20%, 處於歷史同期高位, 2014年上半年庫存伴隨高產能釋放將不斷創新歷史高位,這將拖累價格上行動力,所以明年上半年現貨價格將呈現平穩並重心下移格局。

期貨主力合約FG1405在2013年底突破1300元/噸的重要支撐位,短期期價將在1300元和1250元區間震盪,重心將伴隨現貨價格節奏逐漸下行,我們建議中期空頭思路操作為主。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇