鉅亨網主筆 邱志昌博士

壹、前言

本文以國際收支帳觀念,經思考與研究後判斷,全球主要貨幣強弱趨勢為:一、歐元穩健度最高;歐元區與美國經濟復甦現象同步浮現,歐元雖已兌美元升值,但轉弱機率不高。二、其次為人民幣、美元。三、如果風險偏好高,則印尼盾、泰銖、等貨幣也可做為外幣存款投資研究參考標的;但需注意是,這一些國家外匯存底少,因此對匯率之掌握程度低,對外部效果敏感度高,風險最高。

貳、外幣存款之目的與投資型態?

最近台灣存款族群對人民幣定期存款情有獨鍾,不管是「一個中國,各自表述」或是依據中華民國憲法,人民幣存款與其它國家貨幣,如美元、日元、歐元等貨幣一樣,在銀行業務中都屬外幣存款業務。國人要做外幣存款,需另開外幣存款帳簿,與國內新台幣存款區隔;而且人民幣有金額限制,因此在開立外幣帳戶後,只能以每日限定之額度慢慢轉入,成為一筆較多之外幣存款。外幣存款主要目的,公司行號是為對外貿易支付準備,存款族則主要目的在賺取外幣升值價差與利差。全球貨幣以國家經濟開發程度與幣值穩定度,可分類為:一、主要國家貨幣:如國際貨幣基金SDR中四種貨幣:美元、歐元、英鎊、日元。二、開發中國家之強勢貨幣,如人民幣、新台幣、韓元等。三、開發中國家貨幣,如泰銖、印度盧比、印尼盾等等。

匯率是一種相對價值,因此必需要有一種基本比較標準,做為變動衡量。由於歷史沿革使然,因此所有全球各國貨幣,不論制度與主要幣別如何轉變,最後多以黃金做為計價標準。在黃金標準下,過去是大英帝國軍力強盛,殖民地遍及全球各洲,形如日不落帝國;因此多數國家以英鎊為該國貨幣兌換標準。二次大戰,德國空軍跨過英吉利海峽,以轟炸機猛轟英國本土,使英國捲入戰爭;美國本土因無戰事,因此經濟建設獲得完整保全、持續發展。二戰結束後,美國軍力壯盛;而大英國協殖民地,因緣際會紛紛獨立建國;英鎊地位式微,美元逐漸取英鎊而代之。1973年後,美國再因對共產主義防堵,打完韓戰之後,接著介入當時之越戰;戰爭需要龐大經費,因此執行寬鬆貨幣政策,大量美元貨幣供給持續增加,美元自此開始弱化。之後,法國等歐洲國家,開始倡議以國際貨幣基金SDR貨幣,維繫全球貨幣標準穩定局面。

圖二:美國貿易餘額與成長比率曲線圖,鉅亨網指標

貨幣是一種負債,擁有者隨時有要求發行人,即各國中央銀行做可兌換商品勞務之承諾;如滿足其生活效用、或兌換等值之黃金等。1975年,美元發行量大增,黃金生產數量供應不足,因此,美元切斷與黃金直接兌換關係;全球各國以美元與黃金,為貨幣發行準備。但,美元貨幣發行過多情形一直未改善,美國出現多年財政與貿易雙赤字;因此,OECD國家組織繼法國倡議後決定,擴大以國際貨幣基金(IMF)之SDR一籃子貨幣,為全球各國貨幣發行準備。凡是擁有SDR其中任何一種貨幣,多可以做為該國貨幣發行準備。換言之,目前各國央行若持黃金、美元、日元、歐元、英鎊,皆可發行等量之該國貨幣。國際貨幣基金對SDR之貨幣組成,約每五年討論一次,一籃子貨幣內容是可以改變的。改變原則是以該國家與世界其它各國之貿易量,占全球總貿易總量之比率為衡量,最高之前幾樣貨幣,即可成為SDR。例如,近年來美國持續要求中國人民幣升值,美元需要貶值以改善其對外出口貿易逆差,因此人民幣近五年緩步升值,轉變為全球強勢貨幣;持有人民幣者多賺到匯差。因此,全球貿易商與金融投資者,已對人民幣抱持好感。而中國與全球各國貿易數量、金額,也在工業生產不斷擴張下,貿易量比重大增;因此以人民幣為貿易往來廠商,及以人民幣做為貿易經常帳結算國家不斷增加。人民幣已被美國與IMF,視為未來SDR中主要貨幣之一;人民幣正式為其一籃子貨幣已是必然。

叁、匯率之強弱勢由經常帳與貨幣政策所決定!

匯率報價有兩種,多數國家是以間接匯率報價方式,也就是以多少本國貨幣兌換1美元方式。如新台幣就是以30新台幣元兌換1美元,日元則是以105日元兌換1美元;這就是以美元(對方)為主體之兌換方式,是為間接報價式。但如歐元則是以1歐元兌換1.36美元,這是以歐元(本國)為主體報價方式,這是直接報價式。以間接報價是,本國貨幣金額越少就是本國貨幣升值;以直接報價式,是對手國貨幣越多,就是本國貨幣升值。本文提過,人民幣已成為各國貿易主要結算貨幣,已是強勢貨幣。而成為強勢貨幣之條件為:一、該國要有顯著多年貿易順差(Trade Surplus),就是出超。中國大陸目前年國民生產毛額(GDP),已在9兆美元以上,是為全球第二大經濟體,對外貿易順差金額大,長期之基本面發展使人民幣強勢。二、一國國際貿易競爭力強,則該國貨幣將呈現升值。如果該國國際貿易競爭力弱,長期出現貿易逆差,則該國貨幣將呈現長期貶值。三、「國際金融帳」盈虧:目前國際收支帳已經分類為三種:「經常帳」、「資本帳」與「國際金融帳」。其中一國貨幣短期之升或貶值與「國際金融帳」也有關,此項因素就是干擾經常帳。如果國際資金不斷流入該國,則該國貨幣將呈現短期升值;反而言之,不斷流出,則為貶值。

至於為何會流入?可能原因為:一、該國短期有投資獲利機會,例如該國股價指數已在谷底,類似目前之印度或台灣。或是該國之貨幣將有波段升值機會,國際資金欲進入套利;或是產業有發展商機。二、國際資金進入該國進行套利之策略,不見得完全是以自有資金遂行,它也可以去借取全球最弱勢貨幣,也就是未來貶值機會相對大之貨幣。然後以此貨幣進入可能升值國家中,去做定存或是投資公債、股票、產業投資等。

大多數這樣做之借貸套利行為者,大多為國際避險基金。這一些基金進入該國後,先停泊在債券市場中,等待股票投資機會,或就做債券、產業投資,等匯率升值與股債市獲利得手後,再將資金匯出。五年前,日元因為其利率近乎近於零,因此被國際避險基金選成為Carrying Trade進行套利借貸之貨幣。即避險基金借到日元,投資美股或台股,賺取股債市利潤後、再兌換還回日元。避險基金不僅利用弱勢貨幣進行外匯套利,也進行國際購併。在亞洲金融風暴時,避險基金曾將南韓經營不善之某家銀行股權買下來、介入董事會,強力經營幾年之後,在亮麗業績下,以高於買進時數倍價格賣出,獲利了結。

一般單純投資外幣存款者,需要先做下列判斷:一、該國貨幣政策是寬鬆或是緊縮,寬鬆貨幣政策下資金多、利率低,短期該國貨幣是弱勢。如自2009年3月起,美國聯準會量化寬鬆貨幣政策(QE),美元兌歐元明顯貶值,持有美元不如歐元有利。二、自2012年底起,日本央行即已宣告,2014年初起將進行日元量化寬鬆貨幣政策;上周又宣告,日元QE不止一年;因此日元自2013年中起,就開始貶值。根據之前本文計量經濟模模型驗證,日元貶值將在115兌換1美元以上,對日本貿易出超才會有顯著效果;因此,我們或可認為,國內做日元外幣定存者應是比人民幣少很多!如圖三。

但,其實就「公司理財」而言;以債務人而言,貶值貨幣卻是較佳之貨幣。亦即,此時即是發行以日元計價公司債機會;因為貶值貨幣對債務人還債有利。例如現在若以100萬美元借得10,500萬日元,未來日元貶值至110元兌1美元時,忽略利息下債務人只需還95.45萬美元。當然,這需要幾項條件配合:一、在這期間中,日元利率沒有大幅上揚,吃掉貶值利益。二、還款時,日元還是貶值的;公司債一般發債期限約三至五年,因此要確保還債前日元持續貶值。三、幣值之長期強弱決定於經常帳,其重要關鍵在於產業競爭力,也就是生產技術強弱。但如果該國是全球重要貨幣,而這國家又實行緊縮或寬鬆貨幣政策,則存款族要做這國家貨幣之外幣定存就要小心,因為這一些國家貨幣長期已成為各國外匯存底與貨幣發行準備,它們的貨幣政策多會有強化或弱化該國貨幣之效果。

像美國,它的產業競爭力最強,但是為求貿易逆差改善,因此一方面逼迫其它貨幣對它升值;另外一方面執行長期量化寬鬆貨幣政策。這也使國內美元之定存族群,近五年以來,始終高興不起來。而人民幣則剛好相反,人民銀行被美國逼迫升值,而中國大陸當局為求產業經濟去泡沫化,人民銀行長期進行緊縮貨幣政策,至今未曾改變。人民銀行之緊縮政策,即使在美國聯準會QE退場,國際資金離開中國,使市場資金吃緊之情勢下,仍然不為所動,吃了秤頭、鐵了心!本文認為,人民銀行緊縮貨幣政策最終目的在去槓桿,也就是降低企業與地方債之舉債餘額。

肆、主要國家貨幣政策有扭轉匯率趨勢能力!

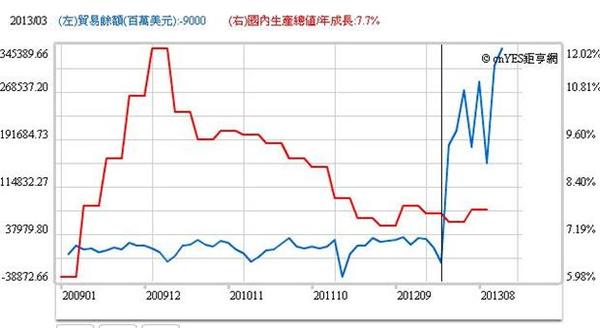

圖四:中國貿易餘額與國民生產毛額曲線圖,鉅亨網指標

中國企業與地方政府以舉債槓桿,擴大產能與發展經濟行為,由來已久;但因各地方生產毛額是各地政治領導績效重要指標,在低勞力與外資湧入下,經濟成長率遠高於借貸成本,因此借款者有恃無恐、債務餘額持續攀升。根據非正式統計,中國地方債餘額最大之概估值約為30兆人民幣,這已約為中國大陸一年國民生產毛額之100%以上,已超過OECD國家標準(60%),已有發生債務危機風險。當然,中國也擁有全球最多外匯存底,約為 4兆5,500多億美元,近 30兆人民幣;但,若經濟減速過快、而槓桿過大,則人民幣債券是否會發生信用評等不穩定之風險?這可能也得觀察研究!

根據文獻驗證,有價證券之Momentum約為三至五年,之後有反轉Reversal之風險。而外幣存款同樣也會有「物極而返」時,其Momentum之期間因各國經濟情勢不同而有所差異;經濟體生產毛額越大,循環起落之年度越長。如人民幣已經有八年升值,是以拖泥帶水之方式升值。但,2014年是否會持續升值?這也將視中國地方債金額大小,與全球貨幣市場利率是否揚升而定?如果美國聯準會突然發動升息,則其它貨幣之定存利率也會水漲船高,人民幣短期強勢之優勢,即存款利率高,將因此不再獨有。而另外一個變數是,中國大陸產業轉型升級。因為中國產業價格競爭力,已經不再有匯率優勢,且廉價勞力已經被東南國協成員國取代,而人民幣又強而不貶值;因此經常帳餘額高度成長是否能持續?是否會回貶一段期間後再升值?這也是存款族在追逐人民幣定存時,需留意的。

根據2014/1/4鉅亨之新聞報導,2013年全球外匯市場,表現最差之兩種主要貨幣為日元與澳元。雖然我們才剛提過Momentum反轉理論;但,我們判斷,這兩種貨幣在2014年仍會有不同趨勢:一、雖然計量經濟模型驗證,日元需貶值至115兌1美元以上,才對日本出超有利;但因為日本股市顯然有續漲趨勢,國際熱錢流入機率相對高,日元貶值趨勢會有波折。二、澳元則因為QE退場,國際原物料價格下跌,因此經常帳改善仍需一段時間;雖然澳洲債市價格,也會因澳洲央行降息策略受益,但國際熱錢對澳洲股市之偏愛低於日本,因此澳元Reversal之貶值壓力比日元大。

伍、結論:外幣投資亦符合「風險溢價報酬」!

我們主觀認為,2014年能夠賺取大量匯差之貨幣,可能是在東南亞、或是過去受QE退場而貶值過頭、過度反應之貨幣;如印度盧比與印尼盾等。這一些外幣在2013年中,多因QE退場宣告而大貶;而目前QE確定已經正式退場;最保守預估,其最後完成退場之D-Day為2014年12月。若此,則其外部效果也應在2014年中結束,這可能也是新興國家貨幣止貶回升值之時機。

簡言之,本文主觀判斷,目前外幣存款以歐元穩定最高,因為美國經濟復甦,但歐元區也在復甦;其次為人民幣、美元等。如果風險偏好度高,則可研究印尼盾、泰銖等貨幣。但需注意的是,這一些國家外匯存底少,因此該國央行對匯率變動掌握程度低,對外部效果敏感度高,風險遠高於其它貨幣。外幣存款風險,也是投資境外基金前需研究判斷;因此做此研究,其成果是可以一魚兩吃。研究心得可用在外幣存款,也可以用在境外基金投資。境外投資之第一要件,就是選擇幣別、有價證券及特徵種類,千萬別發生2013年新興國家債券型基金之投資憾事,債券價格大跌、與匯率大貶值,賠了價差又賠匯率;賠了夫人又折兵!

上一篇

下一篇