得獎基金短評

鉅亨台北資料中心

晨星遴選最佳基金獎時,同時考量績效及風險。在績效方面,除了納入當年度的績效外,也考量基金三年和五年的表現,且為確保基金報酬率有一定的穩定性,過去五年中要有三年的表現在組別中位數之上。在風險方面,我們運用晨星獨家的風險指標來做篩選,尤其特別著重於基金對下檔風險的防禦能力,晨星風險指標分數越低者,表示該基金下檔風險的控管能力較佳。經歷過不同空頭和多頭等不同市場環境,且報酬率還能穩健成長的基金,才值得推薦。

投資人對於投資的風險千萬不能掉以輕心。短期績效表現搶眼的基金,往往是基金公司強打的產品,這類商品也容易受到市場的追逐,但卻往往也可能是風險相對高的基金;而這些報酬表現常常呈現大幅波動的基金,可能並不是這麼地合適作為投資人長期持有的優選基金。

投資人不能只參考基金的短期績效,而基金的表現好壞也不是單單只用一個或幾個期間來下定論,在某一、兩年表現搶眼的基金不代表未來就會持續勝出。同時,單以報酬數字的角度也無法看出基金表現是來自於投資研究團隊的優秀,還是重壓單一產業或個股的結果。在晨星針對投資人的各項研究中也發現,投資人因追高而進行投資的基金,其最後的結果往往不甚理想。

──晨星歐亞基金研究團隊主管CHRISTOPHER TRAULSEN, CFA

「2016晨星最佳基金獎(台灣)」得獎名單如下:

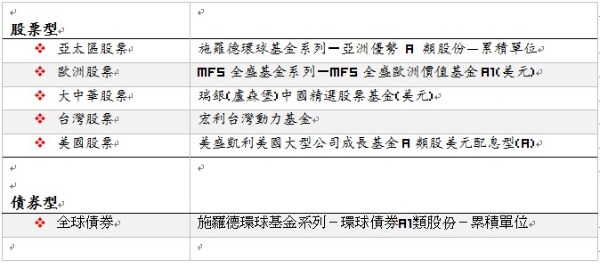

◆最佳亞太區股票:施羅德環球基金系列-亞洲 A類股份-累積單位

此基金嚴格落實由下而上的選股流程,以期提供投資人理想的長期報酬。投資團隊同時以量化與質化的方式,如:流動性、企業透明度,加上公司拜訪,將符合遴選標準的標的降至560檔。研究團隊接著將標的從1到4分做歸類,1分反映研究預估標的將有最強勁的表現。此外,分析師會以貼現現金流為主要分析指標,並同時參考其他評估方式,挑選出30-80個投資標的。Robin Parbrook另會依據他對總體經濟的前景看法,決定投資組合中各產業及國家佈局的比重。投資組合方面,Parbrook配置於中國公營企業的比重甚低,但偏好中小型的民營零售銀行,並認為印度零售金融市場的滲透率甚低,但發展潛力甚大。

此基金之整體晨星風險低於其基金組別平均,且過去5個年度中,有3個年度的報酬都位於同基金組別第一個四分位。2015年,其下跌防禦比率(downside capture ratio)為62.17,遠低於該基金組別的平均值89.86,代表此基金在市場下跌時,抗跌能力明顯優於同基金組別平均。

◆最佳美國股票:美盛凱利美國大型公司成長基金A類股美元配息型(A)

此檔基金由Peter Bourbeau及Margaret Vitrano所共同管理,兩位投資組合經理人平均有約21年的市場投資經驗。雖然,ClearBridge的基本面研究團隊負責執行標的之基本面與價值面的研究分析,但Bourbeau、Vitrano對此基金的投資策略、建構投資組合、選股及比重配置握有最後的決定權。

經理人的投資方針是,藉由將70%的資產淨值投資於美國大型股票,以期創造長期資本利得。其核心持股為其所屬產業的佼佼者,且具有全球觸角與長期出色表現之標的;換句話說,這些標的都是耳熟能詳且家喻戶曉的品牌,並策略性佈局於美國及世界各地以達到成長之目標。經理人強調長期持有,相當重視個股篩選,及找尋具有成長潛力的大型股,並對企業管理、財務體質及其市場競爭優勢進行研究;且同時分散佈局於多個產業中,以降低投資風險。

此基金之整體晨星風險不僅低於其基金組別平均,且位居最低的10%區間中。該基金2015年上漲獲利比率(upside capture ratio)為107.40,高於該基金組別的平均值94.87;下跌防禦比率(downside capture ratio)為91.93,遠低於該基金組別的平均值109.19。代表此基金在市場有強勁表現時,報酬率能超越同基金組別平均,且在市場下跌時,抗跌能力亦明顯優於同基金組別平均。

◆最佳歐洲股票: MFS全盛基金系列-MFS全盛歐洲價值基金A1(美元)

此基金成立於2002年10月01日,由Benjamin Stone, Pablo de la Mata (CFA), Ben Kottler (CFA), Gabrielle Gourgey四位經理人共同管理,他們都有超過12年以上的投資經歷,Stone、Kottler、Gourgey更是經歷多次市場週期循環,投資經驗相當豐富。

此基金主要投資於歐洲地區股票,並聚焦於價值型公司標的,以獲取資本增值為目標。其投資組合主要依據歐洲股票分析師團隊的研究分析來建構;投資策略則是由具有基本面研究分析經驗,且佈局於全球9個投資研究據點的研究團隊來負責。分析師的產業研究分工包含:資本財、循環性消費、消費性必需品、能源、金融服務、健康護理、科技、電訊產業。投資組合經理人會積極與研究分析團隊互動,並與分析師交換意見,以助於設定研究方向。此外,近幾年全盛的量化分析團隊之規模與範圍逐漸擴大,亦成為投資組合管理團隊另一個以基本面、由下而上評估潛在投資機會的研究資訊來源。

此基金之整體晨星風險位於該基金組別的最低10%區間,且過去5個年度中,有3個年度的報酬都位於同基金組別第一個四分位。其上漲獲利比率為86.3,略低於該基金組別的平均值89.13;下跌防禦比率為59.05,遠低於該基金組別的平均值77.64。

◆最佳台灣股票: 宏利台灣動力基金

宏利台灣動力基金成立於2000年,經理人周奇賢自2009年7月接手管理此基金至今。此基金之投資目標是以具有成長性、發展潛力、展望佳之高科技產業為投資標的,以追求積極成長的基金表現。

經理人採用由下到上的方式進行選股,並在目前的股票池中以量化的方式進行標的篩選,產業與股票配置則以均衡且分散的方式來進行佈局。投資方針為選股不選市,並依此挑選業績成長,且攻守兼具的個股。研究團隊亦遵循該公司強調標的之成長性、現金流、管理能力、企業價值的研究框架,對個股進行追蹤研究。此外,研究分析團隊亦能獲得集團資源分享的支持,與分別位於中國、香港的亞洲投資團隊定期或不定期的交換產業研究資訊。

此基金之整體晨星風險評級遠低於其組別平均,並處於風險最低的10%區間。其上漲獲利比率為125.62,高於該基金組別的平均值92.27;下跌防禦比率為38.35,遠低於該基金組別的平均值65.76。代表此基金在市場有強勁表現時,報酬率能優於同基金組別平均,且在市場下跌時,抗跌能力亦明顯優於同基金組別平均。

◆最佳大中華股票:瑞銀(盧森堡)中國精選股票基金(美元)

此檔基金是由Bin Shi、Derrick Sun、Projit Chatterjee三位經理人共同管理,又以Bin Shi為主要基金經理人。Bin Shi出生於中國上海,現居香港,於2006年加入瑞銀全球資產管理公司,目前為該公司的常務董事。

經理人對此基金採取積極管理的方式,且多元化投資於中國的不同產業。主要投資標的集中於中國、香港、美國等地掛牌,但與中國市場相關的股票為主。藉由專責的分析師,深入瞭解中國股票市場,發掘相對具吸引力的個股,同時以瑞銀獨有的基本面評價策略,持續發掘具成長潛力的香港企業。分析師利用由下到上的方式進行選股,集中投資於40-70 檔的中國企業,並評估企業經營模式是否於所處產業中,具有領先競爭優勢、及中長期發展前景。由於此基金採取較積極管理的投資策略,因此基金績效表現亦可能與參考指標不盡相同。

截至2015年12月31日止,此基金之3年、5年之年化美元報酬率均位於其基金組別第一個百分位,且整體晨星風險評級低於其組別平均。其上漲獲利比率為120.66,高於該基金組別的平均值100.92;下跌防禦比率為59.27,遠低於該基金組別的平均值87.52。

◆最佳大中華股票:瑞銀(盧森堡)中國精選股票基金(美元)

此檔基金是由Bin Shi、Derrick Sun、Projit Chatterjee三位經理人共同管理,又以Bin Shi為主要基金經理人。Bin Shi出生於中國上海,現居香港,於2006年加入瑞銀全球資產管理公司,目前為該公司的常務董事。

經理人對此基金採取積極管理的方式,且多元化投資於中國的不同產業。主要投資標的集中於中國、香港、美國等地掛牌,但與中國市場相關的股票為主。藉由專責的分析師,深入瞭解中國股票市場,發掘相對具吸引力的個股,同時以瑞銀獨有的基本面評價策略,持續發掘具成長潛力的香港企業。分析師利用由下到上的方式進行選股,集中投資於40-70 檔的中國企業,並評估企業經營模式是否於所處產業中,具有領先競爭優勢、及中長期發展前景。由於此基金採取較積極管理的投資策略,因此基金績效表現亦可能與參考指標不盡相同。

截至2015年12月31日止,此基金之3年、5年之年化美元報酬率均位於其基金組別第一個百分位,且整體晨星風險評級低於其組別平均。其上漲獲利比率為120.66,高於該基金組別的平均值100.92;下跌防禦比率為59.27,遠低於該基金組別的平均值87.52。

(本文由晨星台灣提供)

- 主動式ETF正夯?行家:這幾檔勝率更高!

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇