太陽誘電業績保守講,法人看好 MLCC 需求爆發在即

優分析 Uanalyze

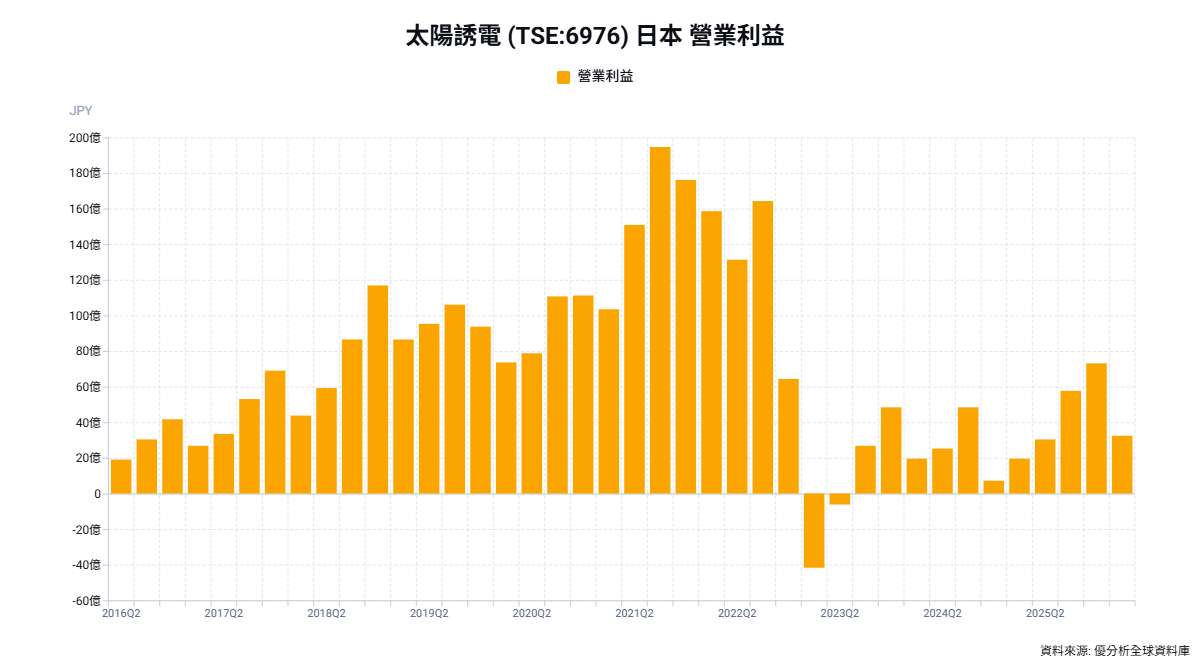

2026年05月11日(優分析/產業數據中心報導)⸺ 日系電子零組件大廠太陽誘電Taiyo Yuden(6976-JP)公布FY3/26(2025年4月至2026年3月)全年財報,營收3,553億日圓、年增率約4%,營業利益200億日圓,低於公司原訂210億日圓目標,也略低於外資圈215億日圓預估。

公司表示,獲利小幅失準主要受到通訊設備客戶庫存調整,以及部分MLCC製程良率問題影響,屬一次性因素,相關衝擊已在第4季充分反映,預期不會延續至新財年。

展望FY3/27(2026年4月至2027年3月),太陽誘電預估全年營業利益300億日圓,假設美元兌日圓匯率為150,明顯低於外資圈385億日圓預估,市場解讀公司財測態度偏保守。

法人指出,公司已將中東局勢可能造成的原物料與能源成本上升,預留50億至100億日圓緩衝,加上匯率假設較謹慎,使全年實際獲利具備上修空間。不過,日圓每升值1日圓,將影響營業利益約9億日圓,匯率仍是今年最大變數。

營運動能方面,MLCC景氣回溫訊號明確。太陽誘電第4季BB值(接單出貨比)升至1.31,代表新接訂單明顯高於出貨水準。產能利用率第4季低於85%,但5月已回升至90%,第2季起預計進一步升至95%。

公司也規劃FY3/27擴產10%,並在五年中期計畫中維持每年10%的擴產節奏,顯示管理層對中長線需求仍具信心。

AI伺服器則是最受市場關注的成長來源。太陽誘電預估,FY3/27 AI伺服器用MLCC銷售額將年增率達80%,中期計畫則假設相關需求每年成長32%。

法人認為,AI基礎建設對大尺寸、高壓規格MLCC需求快速增加,有助支撐供需結構與價格表現。雖然太陽誘電全年財測低於市場期待,但在AI伺服器需求帶動下,後續獲利上修機率仍高。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈國巨法說〉BB值跳增至2.2客戶願溢價簽長約 暫無庫藏股護盤計畫

- 〈國巨法說〉Q2純益季增17.7% 上半年獲利創高EPS8.48元

- 科技巨頭資本支出持續上修!法人點名3強:散熱 網通和MLCC迎爆發期 台鏈最吃香

- 為量產驗證鋪路!韓媒:SKC旗下Absolics在台灣啟動玻璃基板封裝樣品評估、年內拼PoC

- 講座

- 公告

上一篇

下一篇