優分析 Uanalyze

2026年05月06日(優分析/產業數據中心報導)⸺ 全球前三大錫材料大廠昇貿科技(3305-TW)於最新法說會上指出,隨著AI伺服器與先進封裝需求持續升溫,公司營運動能明顯轉強。2026年第一季每股盈餘(EPS)達1.73元,已接近去年全年3.16元的一半水準,毛利率同步提升至18%,相較過往12%至13%顯著改善,反映產品組合優化與加工費調漲效益逐步顯現 。

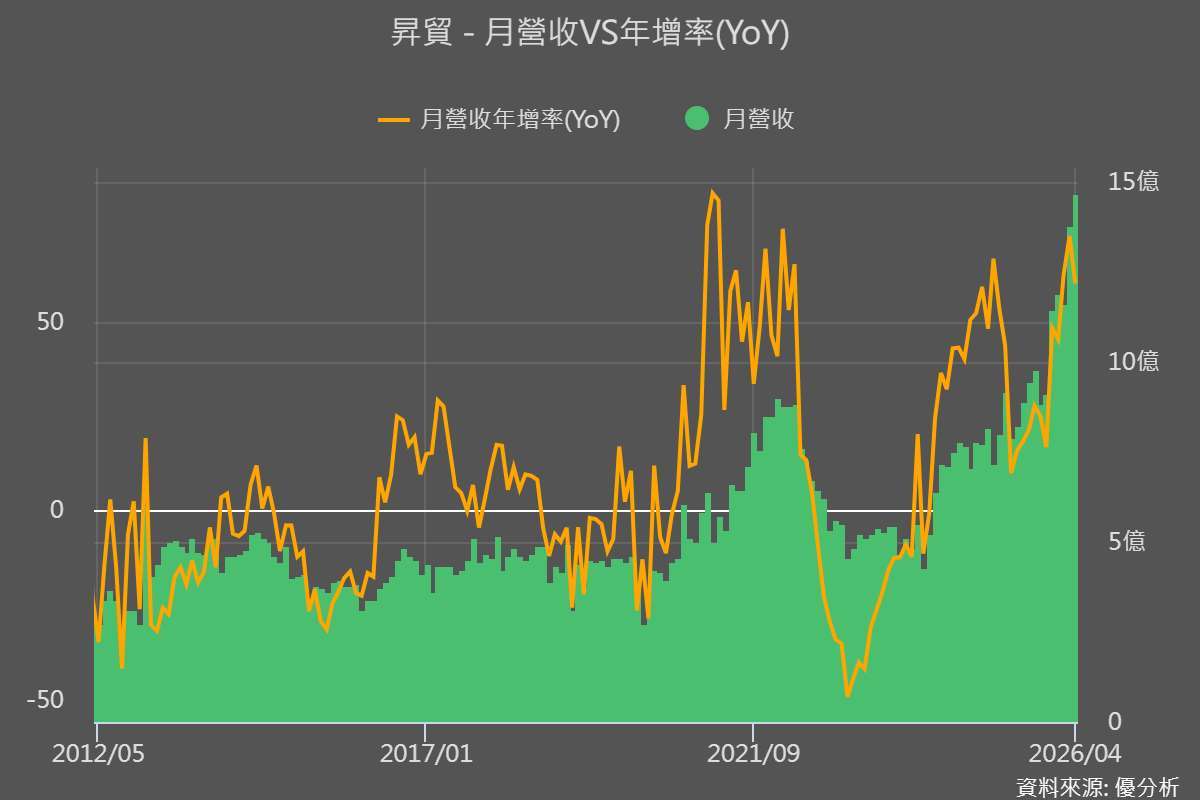

公司最新公布4月合併營收新台幣14.65億,年增60%,月增6.18%,今年前四月累計營收年增率落在45%至72%區間,顯著優於去年全年29%的成長表現,顯示公司已進入加速成長軌道。

昇貿表示,目前來自AI、高效能運算(HPC)及先進封裝相關應用的營收占比已接近50%,未來有機會進一步突破。受惠於全球伺服器與電源廠持續擴產,公司觀察客戶拉貨動能強勁,預期需求將延續至今年底甚至明年初,整體營運展望維持樂觀 。

從應用結構來看,AI伺服器相關營收占比已達約40%至50%,取代過往以NB為主的產品結構,顯示公司正由傳統電子材料供應商,逐步轉型為AI供應鏈關鍵材料廠。

在產品結構方面,昇貿指出,高階錫膏產品毛利率已超過40%,其中應用於半導體領域的產品甚至可達70%至80%,顯著優於傳統錫球與錫棒僅5%至8%的水準。然而,目前傳統產品仍占整體營收約40%至50%,對整體毛利率仍具稀釋效果 。

公司強調,未來將持續提升高毛利產品占比,以優化獲利結構,但短期內整體毛利率仍將受到金屬原料價格波動影響。

雖然公司無法確定後續毛利率能否持續上升,但在加工費調整與產品組合改善帶動下,市場普遍認為,昇貿全年毛利率表現應該確定能優於去年,獲利結構已出現實質改善 。

在產能與區域布局方面,昇貿長期深耕東南亞市場,近期成效逐步顯現。公司指出,泰國地區受惠於PCB廠、系統廠及半導體封測廠進駐,出貨動能強勁,年增率達100%。此外,越南新廠預計於2026年6月正式投產,將成為未來新成長動能 。

隨著供應鏈轉移趨勢持續,東南亞已成為全球電子製造重心之一,昇貿憑藉早期布局優勢,有望持續受惠產業趨勢。

※ 本文經「優分析」授權轉載,原文出處:原文連結

※ 免責聲明:文中所提的個股、基金、期貨商品內容僅供參考,並非投資建議,投資人應獨立判斷,審慎評估風險。

上一篇

下一篇