鉅亨網總主筆邱志昌博士

壹、前言

(特別提醒:本文為財金學術研究,非一般金融市場分析;善用各種研究論述,可增強實際投資信念,亂世撥正、暗夜見曙光。)本文綜合整理財務學術文獻,自1952年起之效率前緣理論(Efficiency Frontier Theory),到1959年股利折現模式(Dividend Discount Model),1964年資本資產定價模型(CAPM,Capital Assets Pricing Model),及1972年的多因子套利模型(APT,Arbitrage Pricing Theory) 、1993三因子模型(Three-factors Model)、1997年四因子模型(Momentum Effect)後發現:一、1952年效率前緣曲線,主要用於對所有金融商品的投資組合。就是當我們要投資股票、黃金、外匯與基金、債券等所有金融商品時,要有事先的一種指導原則。二、所有模型演變,多是以最基本的統計學、迴歸分析(Regression Analysis)為基礎方法,以有價證券價格P、或「價格期間報酬率」R為應變數(Dependent Variable),詮釋有價證券合理價格。如果是一個自變數,則為單因子模型;如果是數個自變數,則為多變數模型。

本文也研究發現到,雖然在實際財務運作、與最傳統的財務會計分析法是以現金流量(Cash Flow)為最基本概念。但顯然地、由於總體經濟景氣循環與產業供需、上市公司本身生命周期(Life Cycle)的變動劇烈,使企業對自己未來的盈餘估計,多會發生顯著估計落差。更遑論是對下一期、乃至幾年後的現金股利發放;其預估準確之程度必然嚴重失誤。因此使學者無法再以P價格,與現金流量法做為線性迴歸模型的應變數(Dependent Variable)、繼續向前深入發展。轉而使用有價證券「期間報酬率」R為應變數。期間可以為一個月、一季或一年,只要自變與應變數的期間一致。

至於迴歸分析法的自變數(Independent Variable),剛開始發展也分成兩大門派,一派為價格的市場特徵,一派為總體經濟變數;前者就是像CAPM與三因子、四因子模型等。後者即為傳頌至今的,1972年Stephen Rose、及其它學者所發現的多因子模型。但這些線性分析模型,最後競爭的結果;以總體經濟或產業指數,為自變數因子模型,還是敗在強勢效率理論(EMH,Efficiency Market Frontier)之下。因為以特徵值為自變數、遠比以總體經濟,在數據與時間序列中俱有較多強烈的內部訊息(Inside News),而這些訊息之珍貴,可使內部與專業投資者皆可善用而獲取超額報酬(Abnormal Return);因此最後以市場特徵值為自變數,以期間報酬率為應變數的定價、去對報酬率詮釋的模型脫穎而出。William Sharpe與Eugene Fama之所以獲得諾貝爾經濟學獎,應就是俱體的證據。前者代表作為CAPM,後者為效率市場理論與三因子模型。

貳、效率前緣與股利折現模型「曲高和寡」?

對有價證券合理價格的詮釋,學者由總體經濟抽絲剝繭,由多重因子模型檢視認為:股價報酬率(Return Rate)是由綜合性、與單一因子所決定。其中以King(1966年)及Cohen(1967年),對多因子模型論述較具特色。這些模型多有一個特點,就是多是以股價報酬率(Return Rate)當成應變數,然後以各種單一產業指數時間序列為自變數。而因為這些單因子大多是產業指數,或是有關貨幣市場利率、及其它總體經濟因子的時間序列(Time Series)。這種多因子及以股價報酬率為應變數模型,一改過去1952年馬可維茲(Harry Markowitz)效率前緣理論,及1959年Gorden股利折現模式(DDM,Dividend Discount Model)。股利折現模式嘗試以股價做為應變數,而以未來各期預期現金股利為分子,以無風險利率(Free Rate)將未來各期之現金股利,折現總計為合理股價。公式如下圖一:

圖一:股利折現模型,摘自相關理論之公開網頁

但以此預測當下合理股價模型之所以走不通,是因為對未來現金股利預期準確度較低,因為不僅是總體景氣有多空循環,產業本身也有供過於求、或需求過旺時刻。因此,以現金股利為分子,以無風險利率(r)、或是短天期的公債殖利率為分母,所折現出來的理論價格;與事後再以實際發放的現金股利、及市場無風險利率所折現出來之實際價格,會發生顯著差異。而且這種差異相當大,且普遍出現在對各國股市驗證上。因此在1964年後,以「期間報酬率」為應變數,因子模型開始抬頭。William Sharp以股價期間報酬率為應變數,而以系統性因子為主要自變數,驗證出單因子模型(Single-factor Model);自此之後因子模型如春筍之冒出。本文研究發現,自1964年之後的因子模型,可以分成兩部份;一部份是有價證券市場本身的特徵,如小股本效應(Small-size Effect)、與市價淨值比(P/B)等與系統性因子合力建構的;這就是著名Fama and French三因子模型;另外一部份,則還是無法迴避的其它系統性風險。

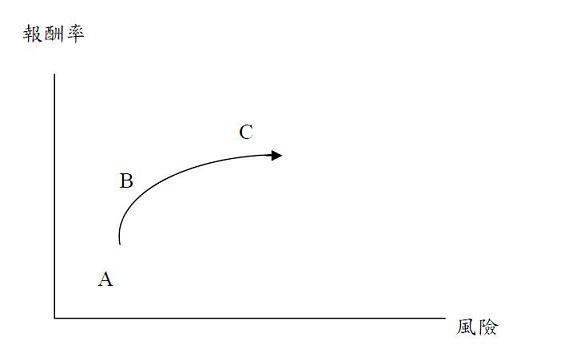

圖二:效率前緣曲線,摘自相關理論之公開網頁

對基金經理人與投資機構,在建構金融市場投資組合時,他們必需要有效率前緣概念,如圖二。就是所有金融資產,多有它的「預期報酬率」與「風險」相對位置。如外匯的位置就是在、「預期報酬率」與「風險」最低的水準;股票則在「預期報酬率」與「風險」較高位置。這種對所有金融資產投資組合,是一般大型壽險公司、或是金控公司投資部門執行長,最基本應有的一種資產配置概念。對於一個全方位金融商品投資組合而言,它的資產是配置在股票、債券、共同基金、及貨幣等資產之上。它們在效率前緣曲線上,多有它應有的位置。

當然,如果還要將這些金融資產再細分的話,則可以再分為國內股票、國外股票。或是以會計報表分類觀念去區分,再分為:以交易為目的的股票、備供出售的、持有到期的;當然所謂「持有到期」股票,就是長期持有。而債券的話,可以再分為公司債與政府公債;但因為公債交易量佔比較高,因此大多再分為A-等級以上。開發國家(Developed)政府公債,及開發中國家、即一般所謂新興國家高收益債(High-yield Bond)等等。至於共同基金種類那就更多了,包括國內外股票、債券與REITS等基金等等。做金融商品投資組合執行長,他們面對的是效率前緣曲線;而做為一個股票投資組合基金經理人,他所面對的是,單因子、或三因子、或四因子、或多因子模型。

叁、「市場特徵」的因子模型符合效率市場理論!

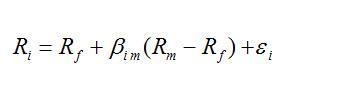

圖三:CAPM單因子模型

以上圖三就是為最基本的單因子、資本資產定價模型CAPM模型。它的意義就是個股或一個有價證券,它的投資報酬率等於無風險利率,加上個股與大盤報酬共變異數,乘以風險溢價報酬,再加上殘差項。以上的式子中,只有一個變數即:

![]()

圖四:CAPM模型的風險溢價報酬項

它代表一個變數,就是系統性風險給予應變數,個股或投資組合報酬率,的系統風險溢價報酬(Risk Premium)。我們常說,投資股票要人棄我取,要在最差的時機中進場,就是要獲取這一項報酬。因子模型在Sharpe單因子模型之後,出現兩大派別。第一大派是由系統性因子中,再抽離出的市場特徵;就是再將系統性因子細分為三因子。這一些特徵變數,其實多是風險因子(Risk Factor),如股價淨值比(P/B)與小股本族群等。

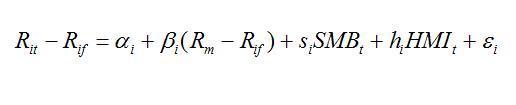

圖五:三因子模型

一、如圖五,三因子模型告訴我們,是因為系統性風險、使得某一些上市公司的價淨值比低,因此買進這些股票是有風險的。因為這些系統性風險發作時,所造成對這些上市公司的負面影響,是否能在風險過後就會結束?這在風險發生的當下,是無法事先預測到的。二、還有小股本的股票,因為公司的規模小,因此在系統性或非系統性風險發生當下,股價會出現比大盤還要大的跌幅。但是當這些系統性或非系統性風險過後,這些上市公司的股價就會迅速反彈?如果再搭配本身的經營利多,則也會出現比大盤還要大的漲幅?三因子模型就是由單因子模型中,將William Sharpe所模糊化的系統性風險,由其中抽離出股市結構特徵(Characters),這些特徵就是Small-size Effect(SMB)與股價淨值比(HML);1992年Fama and French三因子模型就主要就是研究發現,這系統性風險中可以明確將,這些市場特徵變數抽離出來。

肆、中國股票與平衡式基金的Momentum Effect非常強勁!

三因子模型已經使用較多計量方法,將系統性成份抽離出另外兩種因子,因此其剩下的殘差(Errors),所含的系統成份變得更少。因此如果將三因子與單因子模型的殘差項值相比,必然發現前者的變異數(Variance)要比後者小、這才算是合理。2000年Carhart又將三因子模型中的殘差項,也就是除小股本規模效應(SMB)、與股價淨值比(HML)無法詮釋的系統性風險,再抽離出Momentum因子出來,Momentum就是一種順向因子,就是多頭或空頭趨勢;根據Carhart Mark M.驗證,多頭趨勢約為3至5年,空頭則為1至3年。相關參考文獻為:Carhart, Mark M. On Persistence in Mutual Fund Performance. Journal of Finance. 1997.

圖六:中國上證股價指數日K線圖,鉅亨網首頁

以上這一些多是由「股市特徵值」,所衍生出來一系列因子模型。四因子模型對股市投資者最大貢獻是,它提供大盤與個股的多空趨勢,將這種趨勢以量化衡量。主筆文提過,我們曾以四因子模型,對中國股票與平衡式基金做驗證,發現Momentum Effect對中國共同基金報酬率影響非常顯著,也就是說中國基金經理人,對於基金操作有追漲殺跌的顯著特質。因此中國股市對利多或利空多是一次反應,因此,這次全球股災由2015年4月5日的印尼開始,4月28日發生在台股加權股價指數,直到6月15日才在中國上證發作、抓狂。

因子模型的學術驗證與理論發展,除了以「股市特徵」外,還有另一種發展是,以總體經濟變數當成自變數。最有名的理論模型應是1972年的Stephen Rose多因子模型,學者以工業生產指數、及消費者物價指數等為自變數,去詮釋股價報酬率。因為這一派學者所發展出來的這一些因子模型,在大學的教科書中多不具有選股功能,因此被當成是一部份理論發展,並沒被充份重視。但其實我們在Edwin J. Elton等學者所編制的Modern Portfolio Theory and Investment Analysis一書第8章中發現,在1964年CAPM與1972的多因子模型(Multiple Factors Model)之間,也存在不少有名學者有關於,以總體經濟變數為自變數的因子模型。如圖七,以產業類股指數詮釋股價報酬率的多因子模型。

圖七:產業指數的多因子模型

伍、台股集中市場、跌得最慘的不是電子股!

圖八:台股電子類股股價指數日K線圖,鉅亨網台股

其中令我們印象較為深刻的是,將各產業類別的股價指數當成自變數,而將股價報酬率當成應變數。由於這些變數頂多只代表該產業的供需變化,因此被視為是一種單一指標(Single Index)。以此構成多元因子線性模型(Multiple Factors Liner Model)。這是King在1966年所提出的,而後續的學者將各種因子再綜合起來,成為一個自變數,而將其它所有的產業指數整理出另一種自變數。

圖九:產業指數因子模型

本文發現,這種模型似乎非常能詮釋目前,台股加權股價指數發展狀況。如果將台股區分為電子類股與非電子類股,則電子類股對台股加權股價指數報酬率影響,可用I表達;而其它類股對大盤的影響,可用Im做綜合性表達。換言之,如果我們將以上這些因子模型,分類為「股市特徵」與「總體經濟」兩個類別因子;則總體經濟因子模型,對台股加權股價報酬率詮釋能力應是顯著的。

圖十:金融類股股價指數日K線圖,鉅亨網台股

如果用上述產業類股指數模型,做為對目前台股的詮釋,則或可發現:一、就非電子類股而言,還可以分為兩類,一為金融類股、另一個為非電非金融族群,這兩種族群對台股加權股價指數影響。由台股電子與金融類股價指數大跌趨勢,非常清楚看出,兩者的起跌時間點多在4月28日,但電子類股似乎還「找不到底部」;但金融類股則已經出現止跌狀況。再與其它類股比較,其實在所有類股之中,以鋼鐵類股的跌勢可能是最嚴重的。以該類股價指數的周K線圖檢視,鋼鐵類股價指數周K線圖,自4月28日起是幾乎已呈現,瀑布型態、跳水式地下跌。

圖十一:鋼鐵類股價指數周K線圖,鉅亨網台股

陸、結論:「市場特徵」是為因子模型自變數的主流命脈!

一般投資者與專業投資人對該國金融市場,資訊不對稱問題程度比較不嚴重;但對國外的資訊不對稱則非常顯著。一般投資者只能接觸到,國外的總體數據及一些與Sell-side有關,較為正面且有誘導性的經濟與產業情況報導。但專業投資者會有更深度的資訊與管道,由股市特徵值因子模型去詮釋該國股價結構,因此對國外的有價證券投資,一般的投資人買股票可能不如買基金。每個國家股市的確受總體經濟因素影響,但以學術上財務理論發展來看,在市場特徵與總體因子兩種線性模型中,是以特徵值變數勝出。近幾年諾貝爾經濟學獎對效率市場理論與因子模型的肯定,即給予William Sharpe與Eugene Fama諾貝爾經濟學獎,應代表在這兩類模型的運用上,市場特徵的因子模型是為股市分析主流。至少它能更深入到總體經濟中,去見到市場的股價內在結構。就如同我們將以上,台股加權股價指數的類股K線圖,做清楚的比較分析一樣;這才知道並不是電子類股股災情最慘!

下一篇