鉅亨網記者吳承諦 台北

研調機構 TrendForce 最新筆電產業調查,全球筆電品牌自 2025 年下半年起面臨記憶體價格顯著上漲的壓力,2026 年初開始,又遭遇 CPU 階段性供給缺口、價格調漲的挑戰,加乘 PCB、電池、電源管理 IC 等零組件成本同步上行,預估將導致 2026 年第一季全球筆電出貨季減 14.8%,恐難符合品牌原先預期。

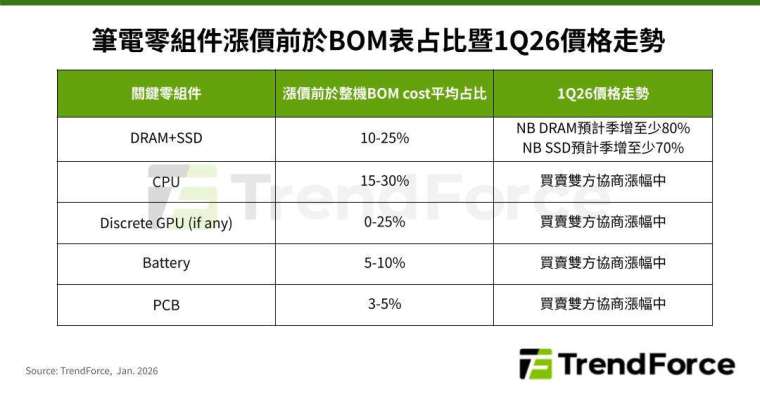

TrendForce 表示,CPU 占筆電整機 BOM cost 約 15-30%,依筆電規格而定。目前多數低階與主流價位帶的產品仍主要採用 Intel CPU,但因 Intel 低階處理器價格上調,且供給缺口可能到三月以後才會稍微改善,導致筆電品牌的產品配置、出貨節奏承受額外壓力。

從記憶體端分析,預估 2026 年第一季筆電用 DRAM 與 SSD 的合約價格將分別季增 80%、70% 以上,上行幅度高於預期,加上筆電品牌自 2025 年第四季起積極出貨,使得記憶體庫存週數快速下降。然 2026 年第一季開始,因品牌在記憶體原廠的供貨滿足率 (fulfill rate) 下降,開發記憶體貨源的彈性受限制,導致影響生產排程、出貨節奏。

TrendForce 指出,另一項零組件 PCB 的成本,也受設計複雜度提高、銅價飆漲等因素推升。隨著主機板層數因中高階筆電規格升級而增加,PCB 成本逐步走高將成結構性趨勢。

筆電規格提升亦推高單機電池成本,加上鋰電池材料價格回溫,電池報價跟著提高。同時,筆電 CPU、NPU 功耗上升,也連帶增加電源管理 IC 配置需求;除此之外, Wi-Fi 7、USB 4 等新規格導入,也墊高相關晶片與連接器成本。上述零組件的單一價格漲幅雖不及記憶體或 CPU,但加總起來仍對毛利偏低的筆電品牌形成實質負擔。

即便供給風險擴大,品牌端對 2026 年第一季的出貨預估仍持積極態度,然而,TrendForce 考量品牌可能無法在預定時間點備齊所有物料,預估第一季全球筆電出貨量將季減 14.8%,第二季則有望因 Intel CPU 到貨率好轉,呈溫和季增。

至於 2026 年全年表現,因為供給端瓶頸、品牌策略未明的綜合影響,預計出貨量將從先前預估的年減 5.4%,擴大至年減 9.4%。TrendForce 分析,由於記憶體維持高價、CPU 供給不穩定,筆電市場短期面臨一定程度不確定性。

後續因應部分關鍵零組件供應環境可能出現的變化,品牌對成本、庫存、產品策略的調整,以及終端需求對價格調漲的反應,將是決定 2026 下半年市場態勢的關鍵。

上一篇

下一篇