鉅亨網總主筆邱志昌博士

壹、前言

本文認為,全球股市接棒式的重跌已顯示,寬鬆貨幣政策邊際效果已轉為負面;全球金融市場,才剛走進流動性陷阱(Liquidity Trap)而已,目前還未見金融市場的黑洞底部。本周一7月27日,自亞洲股市起、至下午開盤歐洲、及晚上開盤的美國股市全盤皆墨。台股加權股價指數在開低,低檔盤旋後、於中午過後,與中國上證股價指數同步大跌。最後台股加權股價指數大跌211.18點,以8,556.68點收盤。傍晚後中國上證股價指數大跌8.5%、下跌345.35點,以3,725.56點收盤。而香港恆生股價指數大跌776.55點、以24,351.96點收盤;日經225股價指數下跌194.43點,以20,350.1點收盤。德國法蘭克福股價指數大跌291.05點,以11,056.4點收盤。美國道瓊工業股價指數大跌127.94點,以17,440.59點收盤。由圖一台股日K線圖檢視,股價指數跌勢駭人;自2015年4月28日至今已近3個月、越跌越兇。

圖一:台股加權股價指數日K線圖,鉅亨網首頁

貳、這次全球股市流動性陷阱的核心因素?

股價的漲跌有其循環性,由撥而復、再由復而撥;隨著訊息與市場預期,而後產生對供給與需求交易行為,會使均衡成交價格有所波動。這本是正常的事,但近期全球股票市場、股價指數為何會面臨如此慘烈修正?雖然美國聯準會(以下皆稱:FED)量化寬鬆貨幣政策(以下皆稱:QE)已完全退場,而且已宣告今年將進行兩次升息。但歐洲央行(以下皆稱:ECB),不也還在持續進行歐元QE?何況FED多還沒真正升息呢?中國人民銀行從去2014年11月22日,常備融資便利(SLF)寬鬆貨幣政策起;今年2月4日起多次降息、降準,下半年也將會再持續貨幣寬鬆政策,不也是對金融市場有利嗎?日本央行(以下皆稱:BOJ)的加強版日元QE,也就是QQE也還繼續在進行?為何全球股市、就在此時意猶未盡的QE政策下如此狂跌?

股價指數下跌的經濟意義,就是供給大於需求;也就是賣股票的投資人比買股票的多;而且還多得多,因此造成重跌。如果這只是一兩天,則只會是一種短期正常現象。但目前狀況並非如此,由台股加權股價指數的趨勢來看,它是分三小段下跌;而且在下跌過程中,多沒有適度的反彈。第一段的下跌可以將它當做,因為長期股價指數漲太高、在上漲過程中「均數復歸」(Mean Reversion)做修正。第二小段的下跌也可以視為是,第一段回檔的過度反應(Over Reaction)。但第三小段的這種跌幅,就應該是反應出多數投資者,對未來經濟復甦與上市公司獲利等,預估將進入成長趨緩或是衰退預期。尤其是台股指數第三小段尾、在7月27日的跌勢,當天融資餘額還殺出約60億新台幣。以融資的成數估算,這等於是約近200億元的股票。這是投資人在下跌過程中,不願再背負資金利息負擔,於是賣出股票以求去槓桿的一種停損行為。這種收縮行為增添大盤恐懼陰影,使多頭膽識更見退怯。

以融資買進股票的投資人,通常有下列盤算:投資股票所獲得的價差、或是最基本的現金股利收入,一定會超過融資利息。投資者在投資行為上屬於風險偏好者(Risk Preference)。在投資學的教科書上,對投資人行為模式有三種假設:風險保守與風險中立、及風險偏好。而幾乎所有的財務理論,多將投資人假設為風險保守者。也就是認為,投資人隨著股價的上揚、投資買進的意願會越低。而以融資買進股票的方式,大多與此邏輯相違背。因為借貸資金使用期限有其限制,因此大多數投資者多是在,股價轉為強勢時買進股票;是屬於風險的偏好者(Risk Preferred)。而這些投資者卻在7月27日,砍出融資買進的股票;這是一種失望性賣出行為。

概觀今年以來全球股票市場變化,有三大主要利空因素,使新興國家股市最先出現跌勢:一、2015年初焦點聚集於ECB的歐元QE政策,及FED在美元QE退場後的升息計畫;但因強勢美元必然影響到美國貿易逆差,使其逆差金額再擴大,因此影響到美國景氣復甦速度,這為FED所不樂見。因此FED一直在推遲升息。 二、為鋪陳中國經濟軟着陸,人民銀行不斷推出寬鬆貨幣政策;而大陸為解決地方債務問題,進行地方債置換。中國企業不僅生產過剩,還有去槓桿的風險。三、長期下跌的油價,與必然將緩步上揚的美元指數;及已被美元強勢預期,推到空頭趨勢的黃金價格,使全球對保值性商品投資退怯。FED在第一季時不斷強調,自2014年6月16日起大跌的油價,已使美國傳統產業陷入困境。兩者多指向通貨緊縮。四、歐洲主權債務危機再起,希臘的債務問題從5月初起,一直到7月初才有關鍵性解決,但至今仍未完全結束。而國際貨幣基金(以下皆稱:IMF)正在草擬「國家破產法」,對希臘債務紓困,也希望ECB能減記債務。這使得想解決債務沉積的ECB壓力更大,也無形鼓勵繼續槓桿行為;反正債大就是王、要倒前不怕無人救。

叁、流動性陷阱已經出現緩慢「蝴蝶效應」(Butterfly Effect)?

圖二:雅加達股價指數日K線圖,鉅亨網首頁

首先受到以上這些利空因素波及的,是亞洲各國匯市與股市,外匯存底較為薄弱的國家、如印尼與泰國等。台股加權股價指數,是在2015 年4月 28日才開始下跌,但東南亞股匯市,早在4月初就已經走進空頭陷阱了。而中國上證股市,則遲至6月15日起才被逼進火坑。如圖二,印尼雅加達股價指數,早在4月7日後就開始展開下跌趨勢。從今2015年4月至今、這些東南亞新興國家金融市場表現,與台灣及中國大陸、香港等兩岸三地最大不同是。中國大陸尚未開放金融帳,而香港也因採聯繫匯率,因此並沒有匯率大幅貶值現象。而台灣則因央行擁有龐大外匯存底,因此有能力做好管理浮動匯率,新台幣兌美元也未大幅貶值。但台股及今年6月15日後的中國滬、港、深三個股市,還是受到這些因素顯著的負面影響。滬與深股因採QFII與RQFII申報管理制度,因此未有顯著國際熱錢賣壓跡象;但最後仍抵擋不住市場賣壓。而台股已遵照世界貿易組織(WTO)規定,股市已經國際化,在這一波三小段的股價下跌中,外資賣超趨勢越來越顯著。外資拋售了新興市場股票之後,所售得的資金到那裏去了?它們是暫時跑了?還是自此離開新興市場?

圖三:上證股價指數日K線圖,鉅亨網首頁

由全球最大的有價證券市場,美國與德國及等級優的,政府公債市場殖利率變化,可以猜測到這些資金,是回到或進入最保守的公債市場中。造成公債殖利率,在FED長期升息陰影下,還短期顯著下跌、買氣不降反而變旺。而進一步、這種新興市場股價指數大跌現象,近期漫延到歐洲與美國股市。尤其是今年以來、雖然多未曾有過顯著上揚,但仍然堅守強勢多頭陣營;美國道瓊工業股價指數、尤其是生技類股指數NBI堅忍不拔的精神,讓多頭感動到痛哭流涕。但如圖四,道瓊股價指數自7月20日起還是棄守,空頭自2014年底久攻不下的的盤整格局。道瓊就此自18,085.91點下跌、並不尋常地連跌5個交易日。這種跌法已改變今年以來,道瓊股價指數的短期趨勢。以白話言,自QE退場後美股鮮有這種跌勢。綜上所述,由以上新興國家印尼自4月5日、台股自4月28日、陸股自6月15日、美股自7月20日的輪流做莊下跌,可以見到空頭勢力是由新興金融市場,不斷延伸至開發國家;這顯然是一種漸進式的蝴蝶效應(Butterfly Effect)。也是一種慢性的系統性風險,隱形的全球性的股市風暴。如圖四,道瓊股價指數在7月20日之後,連拉下五天長黑K線;資金由美股賣出後,也跑進到美債去了。

圖四:道瓊工業股價指數日K線圖,鉅亨網首頁

肆、QE的財富效果再消失、則經濟成長將更加緩慢!

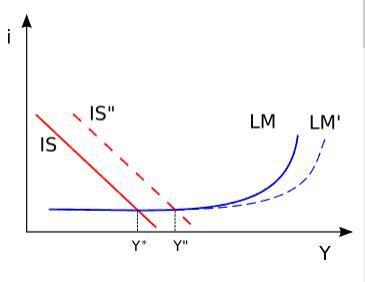

凱因斯的流動性陷阱是指,當貨幣市場利率降到非常低、低得不能再低水準後,屆時貨幣供給量無論如何再增加,也無法再使市場利率下降;但這樣低的利率水準,卻已無法再使企業資本支出活絡、有效需求增加,最後連消費者多不願將現金去進行投資。即雖然機會成本很低、但投機需求卻降溫;就是流動性陷阱現象。目前全球股市就是在面對這種狀況:一、上述提及的所有主要國家,它們的QE政策多還沒完全退場,光是ECB與BOJ及FED的QE存量,所產生的乘數效果,多應還會再推升貨幣供給量。但這樣再多的貨幣,也不能再壓低利率水準;美國聯邦Federal Fund Rate已降到歷史最低範圍,於0%至0.25%之間。二、流動性陷阱的另外一個定義是,投資者寧可持有貨幣;也不願擴張消費、即增加有效需求;企業也不願增加投資。也就是企業與消費者,所有投資人寧願將資金存進公債市場中;一國的債券等於該國貨幣,美國政府各年期公債等於美元貨幣。三、凱因斯學派一直認為,QE必需透過利率的下降,才會使投資(I,Investment)增加,而移動整條IS曲線、使IS與LM曲線所決定的均衡國民所得增加。

一旦如果貨幣供給量的增加已經掉入流動性陷阱中,也就是再多的貨幣供給也無法使利率再下降,也再無法使投資再增加,所有的資金多跑到債券市場中,這種債市在升息下還走多頭的情況,就是所謂的流動性陷阱。在流動性陷阱之下,各國中央銀行所釋放出來的貨幣,多被企業當成非投資用途;這種情形就如ECB進行QE但全部貨幣供給,每月600億歐元貨幣供給,多被希臘與西班牙、義大利政府給拿去還債了。換言之,債務沉積與即將升息的去槓桿壓力,是造成歐元區各國會將ECB所釋放,多出來的資金用在清償債務之上。而投資機構則因為委認代理投資,也將資金投進政府公債中,以貨幣的型態保持。

圖五:IS-LM曲線詮釋凱因斯流動性陷阱,維基百科網頁

凱因思學派認為,若是利率無法再下降,則投資無法增加。QE代表FED或是ECB等對LM曲線的移動,如圖五;但它無論如何擴張,對於縱軸i利率已無法再降低,因此無力再推升IS曲線的移動;均衡國民所得Y最後也無法增加。歐元區的情況顯然比美國嚴重,因為歐元區目前是負存款準備率,ECB在2014年6月16日起就將資金往外推,但沉重的債務沉積,仍然造成歐元區通貨緊縮,有效需求下降結果、最後連貨幣的投機需求也降低,於是股票市場大跌、錢以債券即貨幣型態持有。流動性陷阱就是宣告QE已經走到盡頭,寬鬆貨幣政策就像鬆弛掉的橡皮筋一樣、沒有彈性了。即使ECB與BOJ多還會再進行QE,但對全球的股市已不會再有推升效果。

伍、結論:我們多可能剛剛、走進流動性陷阱中而已!

如何走出流動性陷阱?第一步就是停止QE政策,再則是由權衡貨幣政策進入規則貨幣政策中,因為每個經濟體多需要成長,GDP要成長就需要貨幣,因此規則貨幣會使混亂的QE回歸到有序貨幣政策中;再則要將債市的資金移出,則需要活絡多頭的股票市場。第二步則是會善用,在流動性陷阱中也會有的財富效果(Wealth Effect),將QE的存量乘數效果再發揮到極致,則即使在陷阱中、對景氣復甦也會有所改善。FED在2013年底之後,QE緩慢退出過程中就是運用此一效用,再使失業率下降、而且景氣復甦看似希望濃厚。ECB在2014年底其實也已製造出此一效果,但仍不敵4月17日的債市泡沫化,與之後隨之而來又是,煩到不行的希臘債務危機,財富效果不若美國之長;ECB真苦命阿!。

經濟學家庇古認為,消費不是實質所得的函數,而是消費者財富的函數。因此即使在凱因斯流動性陷阱中,如果俱備財富效果(Pigous Effect)、也可以刺激有效需求,使IS曲線向對Y有利的方向移動。FED前主席葛林斯班也認為,股市的繁榮可以刺激有效需求,使邊際消費傾向(MPC)增加。但由近期全球股市走空的表現,顯示財富效果已在消失中,我們可能多剛剛才走入,真正流動性陷阱的黑洞中而已,經濟黑洞的底部還看不到?(提醒:本文為財金專業研究分享,非股票投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇