〈鉅亨主筆室〉房價也快「嗚呼哀哉」?

鉅亨網總主筆邱志昌博士

壹、前言

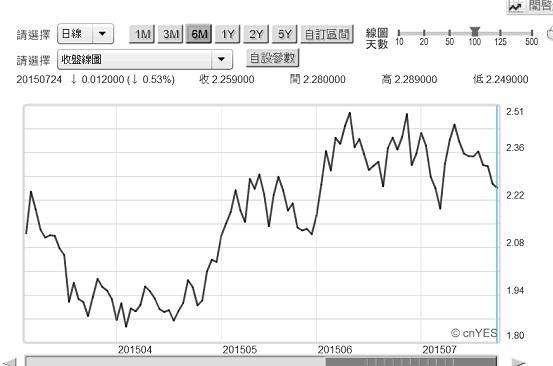

圖一:美國10年期政府公債殖利率日曲線圖,鉅亨網債券

雖然本周美國聯準會(以下皆稱:FED),又將召開貨幣政策、利率決策會議。但是因為早在今2015年7月15日,主席葉倫已經在國會貨幣政策作證時,將FED未來升息計畫、揭露地非常清楚。雖然上周中還傳出,FED成員認為,在目前景氣不明情況下,FED可能會縮減升息次數;由預計的兩次變成一次。而且聯邦基金利率(Federal Fund Rate)上限,將由0.25%調高到0.35%而已、不會再調高。

但這些訊息會對已使股票市場保守、資金轉進債券市場的趨勢再顯著。近期美股與債券市場變化的確如此,參與金融市場的常態性資金已趨於保守。美股票市場並沒有因為會縮減升息次數,而回歸到上揚回升的格局。而債券市場也繼續走它升息確定、貨幣政策正常化、利空出盡的反彈行情;指標美政府10年公債殖利率繼續下降。換言之,短中期的金融投資發展趨勢是,風險性資產股票被賣出,而做為長期資產負債的債券被買進。資金進入預期報酬低、風險也低的債券市場中;金融市場資金對經濟景氣趨勢偏向保守。由圖一可見到,自2015年5月中、FED升息計畫步步揭曉之前,美10年期債券殖利率,即進入中期區間盤整格局,在2.08%至2.51%之間浮動。預期在FED未來穩健貨幣政策行為下,債市殖利率區間盤整趨勢仍將持續。

貳、強勢美元將替代過去保值兩大商品:房地產與其它金融投資?

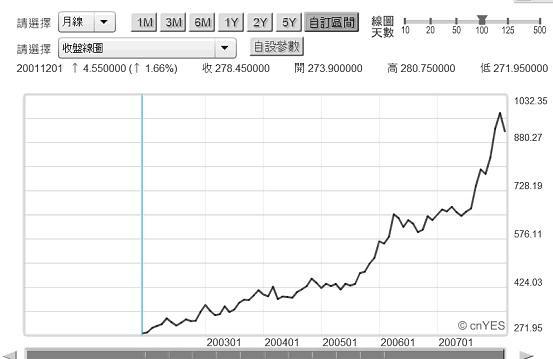

圖二:國際金價現貨價格歷史曲線圖,鉅亨網首頁

雖然短期FED的升息貨幣政策,已經完全清楚。但由於FED長期貨幣政策,其正常化程序已經啟動。明2016甚至後2017年多將還會升息,因此在利率平價理論邏輯推演下,短、中期美元兌其它貨幣匯率即將升值。因此與美元貨幣資產價格最為逆相關的商品黃金,已被保值投資者短期棄守。金價在1,200美元/盎司、久守無援之下,在今年6後底後再度向下探底。若將金價的樣本再向更前的歷史回推,則自2001年至今約14年驗證。可以由圖金價的現貨曲線圖發現,金價自2001年的12月起,是由278.45美元/盎司,一路上揚至2011年8月的1,219.29美元/盎司;上揚幅度為337.88%,也就是3倍以上。以商品保值觀點,如果在2003年時投資者,也同時買進房地產;則目前房產價值也將會有相似漲幅,就是至少漲了三倍以上。但目前在金價已顯著回落之際,與金價保值正負功能一樣,房地產價格也將會降溫。降溫的因素應有:一、全球房地產市場最熱的中國大陸,第一與二線城市自2014年初起,自住與商品房價格已全面緩緩降溫。中國房地產的對外管制仍多,並不是一個完全自由的市場,而且人民幣匯率,也並沒有因為美元升息而相對貶值。換言之,是中國內部需求軟着陸所致。二、以過去歷史經驗,所有國家房地產降溫約略有幾項因素:(一)、資金成本提高、利率上揚;在封閉或管制的經濟體中,房地產價格的上揚,取決於內部經濟高度成長。而價格的滑落則因為泡沫化所致,而搓破泡沫的通常是利率升高。 (二).在開發中國家中是如此,但在已開發國家則大致因為強勢貨幣。如歐元剛成為通用貨幣後,也與日元相同太過強勢,引發過度投資最後泡沫化,釀成資產泡沫、再演變成為金融風暴、拖累政府財政成為主權債務危機。三、再者是因為政策的引導或是干預,如1990年台灣央行以緊縮貨幣政策,將經濟與資產及股市泡沫一次降溫。央行在當時一次祭出存款準備率調高2%、信用管制、及調高2%重貼現率。四、2008年美國房地產價格泡沫化後,次級房屋貸款首先無法如期償本付息,引發連動債券價值降溫,房地產價格迅速下跌,造成金融機構無法承受呆帳而倒閉。[NT:PAGE=$]

在歷經以上這些過程後,可以體會到:一、房地產本身的獲利;資產所能產生的現金流量有:(一).未來租金收入:如大部份商業區店面,每月幾十萬的租金收入,對於出租的企業或個人,多是一筆長期的現金流入。而隨著都市化程度的深化,店面的價值只會上揚,很少屋主會以賣斷行為處置店面,大多數是以租待變、能不賣就不賣。(二).因為資產價格,是由市場看不見供需雙手所決定,政策目的只在壓抑投機,對於正常市場供需行為,反而要確保交易流動性流暢。二、對所有廠商、企業與家庭,房地產是一項大規模資產投資,通常是在最有需要生存關鍵時候,才會做出賣出求現的處份動作。但多數的投資者不會在多頭趨勢中處份,要等到市場的供需已經失衡後,因為其它投資出狀況,才引發對資產的處理賣壓。三、2008年的次級房屋貸款違約引發的泡沫化,已讓全球中央銀行不敢再以強力緊縮手段壓抑房價。在2008年後還以量化寬鬆貨幣政策(以下皆稱:QE),買進不動產抵押債券(以下皆稱:MBS),間接以QE挽救資產泡沫危機。因為當時資產價格的暴跌,不僅使投機與投資者縮手,且已經危及正常及急需變現的投資者。四、由此可以預見,在2008年次級房貸危機後,目前各國政府恐懼記憶猶存,不再可能以緊縮貨幣政策重手使房價降溫;因為它可能再度危及金融市場穩定、尤其是金融體系的融資風險,使全球金融市場再度陷入危機。最後也影響對產業正常貸放,使經濟景氣降溫、國民生產毛額(以下皆稱:GDP)放緩趨勢更明顯。

叁、房地產交易永遠存在價格不連續、流動性是為首要!

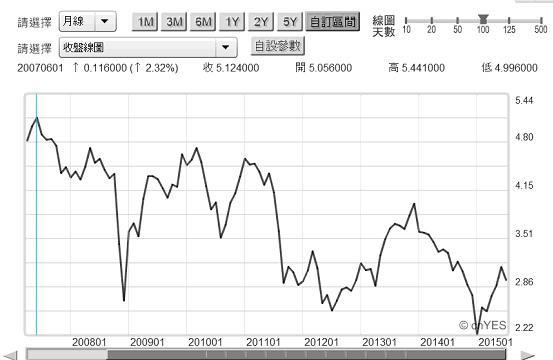

圖三:美國政府30年期公債殖利率月曲線,鉅亨網債券

房屋貸款的期限多是長期的,過去在台灣有15年、20年乃至30年期,在美國則是講究消費,因此多數家庭不願因為租或購屋,而擠壓到正常生活消費支出,因此多以最長期之貸款為期限。美國政府30年期公債殖利率趨勢,可視為房屋或企業資本支出指標利率。在2007年7月初次級房貸之前,由於景氣繁榮、資金需求旺盛,美國政府30年期公債殖利率最高曾達2007年5.441%,如果將30年期公債殖利率以8年樣本計,則樣本期間最大值(Maximum Value)為5.441%,而最小值(Minimum Value)則為,2015年1月1日的2.218%;中位數值(Medium Value)為3.827%。目前30年其債殖利率還在2.954%水準,在這樣長期利率指標的背後,這對於企業資本支出、或是房貸家庭的財務債息負擔,多還是在安全範圍中。假設FED以每年升息一碼速度,如果沒有再有其它緊縮性因素,如信用評等機構將各國主權信用評等調整,使今後以債養債的發債成本上揚;以正常的升息速度,FED貨幣政策對於房地產的威脅;排除複利效果後,將可能在6年後、即2021年才會顯著威脅到房地產。

因此可以預見,這次全球房地產降溫速度會非常緩慢,各國政府不致以快速強力緊縮貨幣政策,使房地產市場需求驟然降溫。未來可行的政策除將寬鬆貨幣政策,緩慢地轉為正常情況;再轉為漸進的升息之外,最大可能的措施是推出「資本利得稅」。房地產也算是一種金融投資資產,因為它有未來的現金流量收入;股票未來投資收入為現金股利及價差,債券是為每期債息與到期本金,而房屋則是每一個月的租金與價差。但房地產與金融市場中其它資本資產(Capital Assets)最大不同是:一、它不是一個集中市場、沒有集體交易制度。因此在出現異常時,它的流動性、即變現程度會有很大的不正常。二、它的價格是不連續的,在多頭趨勢中只要有一個指標個案,成交一個指標價格;則這個地區房產價格就普天同慶。三、但在下跌過程中,更會有價格不連續的況,如果賣方需金恐急、則先折價0.5%,最後為脫售求現再砍掉2折。偏遠的地段在下跌過程中,成交價格的缺口與不連續狀況會更顯著。[NT:PAGE=$]

肆、全球經濟衰退與資產泡沫、最大突發風險來自中國?

如果排除突發性金融系統風險,且各國央行也真是畏懼使用極端貨幣政策,則未來房地產降溫出現急速暴跌機率極低,幾乎是不可能。以最近幾年顯性經濟學理論思維,對房地產或是其它所有資本資產利得進行課稅,是為各國政府未來對房地產降溫,與充實國家財政的主流財經政策。經濟學家認為,包括房地產的所有資本資產,雖然是一種消費者的效用儲存(Utility)、跨世代儲存,有益於消費者及家庭所得儲蓄與保值,及有益於下一代財富與生存。但它的增值是來自於全體設會與國家建設的貢獻。比較極端的說法是,只要現在花錢買下一個地段不錯的房子,什麼也不要做、就放它個20年,它就因為社會都市化程度再提高,與政府公共建設更多而增值數倍以上。股票交易也是如此,它的市場均衡成交價格上漲,也多不是投資當事人的努力,而是完全靠社會的進步、上市公司的經營績效、與全球消費者的努力;因此所有資本資產利得,「漲價歸公」是非常合理的。未來對這些資產的降溫、或是所謂公平正義手段,就是課征「資本利得稅」。

全球投資銀行多認為,目前最不能出現的突發性系統風險,就是中國經濟硬着陸(Hard Landing)與金融泡沫風暴?中國會發生金融風暴?金融資產的泡沫化的實況是,股價或債券價格,緩漲一段很長的期間後,在強勢貨幣推升下達到最高峰後,突然以「零存整付」型態大跌。經濟泡沫化實際現象是,由於競爭力突然衰退,因此經濟成長率(以下皆稱:GDP),突然由高檔區顯著大降。本文認為,由於中國金融帳尚未開放,因此其經濟、匯率與金融股市發展,與過去諸多國家同樣情境,其歷史發展過程不同,存在著很大的差異。例如將中國與日本經濟及金融發展過程相比,同樣是對美元存在巨大貿易逆差,而在國際強權政治下被要求貨幣升值。日本在1985年廣場會議後,應美國要求展開日元升值匯改,結果就在不到五年時間中,就造就了日本經濟與金融市場泡沫化,日經225股價指數、與日本房地產在泡沫化後同時崩跌。1990年之後的日本各代政權、日本央行(以下皆稱:BOJ),不知經過多少次「資產購買」、及擴張財政政策,多無法解決日本泡沫經濟後遺症,就是通貨緊縮(Deflation)與流流動性陷阱(Liquidity Trap)問題。但中國自從2005年7月,人民幣開始升值之後,至今只見2008年前後、伴隨全球景氣繁榮首次股市大泡沫;而房地產價格,自2014年初起才顯著緩緩下滑。中國多種產業,在2008年後多出現產能過剩現象;但經濟卻未發生泡沫化。而中國股市也在2014年7月後再興多頭大浪。中國股市、房地產價格、乃至於其總體經濟的降溫,多沒有這種駭人現象。

圖四:上證股價指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

肆、結論:資產泡沫的最大外部風險關鍵在中國!

為什麼同樣的原因,但會有不同的下場?所以會有這種差異主要原因為:一、貨幣國際化程度不同:日元在1967年時,就已成為國際貨幣基金(以下皆稱:IMF),特別提款權(以下皆稱:SDR)組成貨幣之一。。而中國人民幣則在今2015或2020年,才可能成為SDR成員。二、人民銀行的經常帳已經開放,但金融帳並未自由化;也因此在國際金融交易上,中國資本成為易進難出的管制市場。但這一些無論是金融帳或經濟發展的管制不方便,或是集權統治卻也造成長期投資獲利最重要誘因。三、因為中國共產黨是以黨領政,以政領經的計畫性經濟。只要其政權穩固、對社會與各區域控制維穩狀況不變,則任何市場社會主義經濟改革、或是人民幣國際化、利率自由化多能夠持續進行;當然積極參與者就會有利基。

集權政治與民主真是不一樣阿!人輸掉大錢時,就會對小支出斤斤計較。當經濟景氣開始走下坡後,也會對於非主要因素開始「遷拖」。大戶在多頭市場中叱吒風雲,每天收完盤大啖美食;給飯店服務員的小費、一出手就是千元大鈔,丟給泊車的小弟就是一張5百新台幣。在空頭市場中就不一樣了,每天給你殺尾盤,走出號子就腿軟;想招手叫部計程車也怕;因為明天大盤一定又開低給你看。走到大飯店門前也會很猶豫,安慰自己吃清淡一點會比較長壽。隔幾天到號子一看又是大殺盤!就開始臭罵政府,從總統罵到院長、財政部長、市長,最後連國民黨、民進黨、親民黨通通罵。這就是財務行為學理論(Financial Behavior Theory)最經典的現象,成就歸於自己能力與專業,失敗多是因為時運不濟。至於為何會時運不濟?千錯萬錯多是別人的錯,自己的判斷與智商多沒有錯。(提醒:本文為財金專業研究分享,非房地產與財稅政策建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇