〈鉅亨主筆室〉歐債快使IMF「挫賽」了!

鉅亨網總主筆 邱志昌博士

壹、前言

圖一:墨西哥主權信用等級已轉佳,鉅亨網金融

自今2015年初以來,國際貨幣基金(以下皆稱:IMF),在每次膳寫「世界經濟展望」報告書中,多一再要求美國聯準會(以下皆稱:FED)要延後升息。1970年代的全球債務危機經驗,使IMF在面對當前與未來國際金融與債務、及經濟前景時別謹慎,深怕舊事重演、覆策重蹈。IMF將當前的金融與經濟情境,擬化為1970年代、美國為因應油價上揚所引發通貨膨脹,採取緊縮貨幣政策;最後自1982年8月2日開始引爆,一連串拉丁美洲墨西哥、與非洲開發中國家債務違約風暴。IMF對目前歐元區主權希臘債務違約,與目前又即將升息的美元,有同樣的歷史情結。深怕因為美國FED的緊縮貨幣政策,再度引發各國債務危機;如果在升息的資金環境中,還是無法去槓桿,則此次全球債務危機,規模將遠比過去代要大很多,而且它將引發不少後續效應。

貳、債務危機來自於資產泡沫破裂、過度擴張與去槓桿過慢!

在1999年要加入歐盟、與使用歐元的國家,該國的財政狀況多要符合一定的財政要求標準。依據維基百科記載,當時加入歐元區國家必需要符合四大標準:一、每一個要加入的國家,首先多要削減該國政府預算,佔3%的國民生產毛額(以下皆稱:GDP)。二、該國「負債總額」佔「國民生產毛額」(以下皆稱:GDP)比率,要在60%以下。三、在通貨膨脹率上,加入前該國的物價水準,不能超過區內最佳國家的1.5%以上。四、該國貨幣匯率波動必需符合,1992年歐洲貨幣匯率機制(以下皆稱:ERM)規定。歐元實體法定貨幣幣成立於2002年1月,而於2002年7月各國貨幣全部由貨幣市場退出、轉成歐元。

根據維基百科記載,全球債務危機首先發生於開發中國家。最初發難期間為1976至1981年,因為美國必需面對油價危機,開始以緊縮貨幣政策對付通貨膨脹,造成對外需求降溫;因此使全球以輸出美國貿易的國家,出現外貿餘額減少、債務開始增加趨勢。1981年時全球開發中國家,債務總金額已達到5,550億美元。1982年8月20日墨西哥政府對債務束手無策,宣佈該國債務必需延後三個月償還,首次引爆全球債務危機。1982年至1985年間,由於美國刻意要降低貿易逆差,因此全球開發中國家出口貿易成長趨緩,債務總金額再增加到8,000億美元以上。到1986年時,全球各國總債務總金額,已再增加到10,350億美元。這些債務的分佈以拉丁美洲、及撒哈拉沙漠以南的國家為主。最嚴重的國家依序為:巴西、墨西哥、阿根廷、委內瑞拉、智利與印度。這些激增的債務多有三種特癥:一、私人銀行貸款是增加的。二、短期貸款所佔總負債的比率較高。三、而貸款的利率大多是是浮動、非固定的。開發中國家之所以借貸,主要是因為可賺取美國龐大內需市場的貿易盈餘,當這種機遇膨脹時、舉債經營可倍增收入,但當此機遇一退消失後、還債就成為難事。阿根廷就是這樣,至此一蹶不振,如圖二。

圖二:阿根廷主權信用等級仍差,鉅亨網金融

[NT:PAGE=$]

這三點特癥浮現出,債務危機發生的主要原因,就是大多數運用槓桿的投資行為,多是在景氣最高峰前發生。多數企業及國家財政擴張,多是在當時認為這種榮景會持續。但在大量投資後事後卻發現,其實好景氣的時間已經所剩不多。最後在投資回報率低於資金成本下,不斷地出現投資的淨現金流量由大變小,最後由小變成負數的虧空狀態。原本投資者認為,這只是一種短進短出投資行為,但最後卻是形勢比人強,而迅速被反轉的景氣給擊垮。因此在債務違約時,違約者多以短期借款比重居高。而運用槓桿者可能忽略了,資金成本的循環性與投資的淨報酬率變化。資金運用的機會成本就是利率,與債權人打交道時,通常債務人是處於被動、非優勢的一方。因為在利率高檔區時,一般的長期貸款貸方多會主張固定利率,因為低檔利率隨時會下降;固定收取高利率,對貸款出去的金融機構有利。而在利率低檔區時,貸款出去的金融機構,多會主張機動利率;這對貸方也有利。因此借款人很容易在景氣高峰,利率水準快要反轉前,以機動利率取得長期借貸款。但沒到一兩年的時間,這些借來資金的利率升高,使得借款人債息負擔突然倍增。最後在本業景氣衰退中,逐漸發生入不敷出的窘狀,最後終於付不出利息、慢慢慢進入還債困境。

叁、股票與經濟及企業投資邏輯放諸四海皆同!

而通常企業資本支出的投資行為,邏輯是與股票投資一樣的。雖然理論再三強調,進場投資要在低檔區,也就是系統性風險存在時。但財務行為學的驗證卻多是,所有金融市場的交易行為,多有羊群效應(Herding Effect)。不景氣剛開始,就會有投資者開始執行,風險溢價報酬投資行為。但部份的投資者會忽略,景氣在谷底的持續期間可能會很長。就如同一些股票市場的投資人,想要在股價低檔揀便宜貨一樣。如果上市公司的股價的大跌,是因為競爭力出問題,則在跌到谷底之後,會沉悶一段很長的時間。什麼叫做谷底?就是跌到一個很低的價格之後,就一直呈現一條橫線、不再下跌,但一時也漲不起來。這時的價格的確是便宜了,但問題出在公司的競爭力。

競爭力講來很抽象,但具體的指標就是:公司毛利率、產品市佔率與每股盈餘。當公司股價走入空頭市場時,就是它的產品市佔率衰退;毛利率也同步下降。通常的必然發展是,是公司毛利率先降、然後公司感受到競爭力不足壓力後,如果沒有新獲利來源,則會進行撙節、就是砍費用支出;這時會有裁員的聲音出現。因為在損益表所有費用項目中,除研發支出之外、就是人事成本佔最大宗。公司產品市佔率的敗退,所引發公司股價向下跌的過程,會伴隨著對手產品價格劇烈殺價,因此獲利能力隨之下降,每股盈餘降溫、好的獲利不再。如果公司研發與行銷能力夠強,則會有在「紅海」中、找到「藍天」的機會。如果是這樣的公司,那它在谷底的股價不會盤太久。但大多數的廠商多不是這樣,企業轉型升級談起來容易、做起來需要步驟與時間、及耐性與恆心。因此所有企業當它意識到,它已經沉入谷底而想翻身後,大多需要三到五年的努力才能脫困。此時股票投資者,如果對機會成本的觀念很深,他就會有被套牢的痛苦感。比較正確的投資方法是,明知到這是風險溢價報酬最佳的時機,但也不要一次就栽進去,還是以漸進式緩緩進場佈局方式;沒有套牢痛苦就能久抱。

圖三:宏達電公司股價月K線圖,鉅亨網台股

[NT:PAGE=$]

肆、IMF中凱因斯學派經濟學家認為希臘應該進行債權重組!

自2012年,第一次希臘債務紓困開始,對債務沉積的處理與解決方式,出現兩種不同方法論。美國的學者如克魯曼等,自當時就主張要以刺激經濟景氣,運用擴張性的財政與貨幣政策。這對於債台高築的希臘,三餐溫飽可能已經有問題了,談何容易?近幾年以課征資本利得稅名聞全球經濟學界,法國經濟學家《Capital in the Twenty-first Century》一書作者Thomas Piketty也主張,要對希臘進行債務減記。法國人對希臘可能有特殊歷史情感,近期對希臘撙節較為鬆動的常是法國財長。而IMF在希臘債務危機的解決上,與德國的思維完全不同。IMF 認為必需要減記債務,並且再對希臘進行必要資金融資,才能使該項債務解決;並且恢復希臘人民正常生活。但德國認為,必需要進行嚴厲撙節措施才能脫困。這兩種思維,涉及到不同的經濟學派,IMF的建議方法是以凱因斯學派為主要思維。就古典經濟學派(Classical Economic School)而言,遵循1803年最古典的供給學理、即賽伊法則(Say’s Law)供給本身自創需求(Supply create its own demand),任何企業所生產的產品,多必然會有需求者;因此不會有失業問題。因此充份就業是常態。但在凱因斯學派中失業是常態;古典學派認為透過貨幣政策的調整,以利率的變動可以讓總體經濟中投資支出等於儲蓄,就是充份就業。因此所有儲蓄的資金多是可貸投資資金(Loanable Fund) ,而這些可貸資金多可以完全用於投資上,當經濟達到這種情境後就是充份就業。換言之,在古典學派供給本身自創需求原則下,可貸資金理論可使所有儲蓄多成為投資支出,當兩者達到均衡水準後,整個勞動市場就可以達到充份就業水準,因此充份就業是一種常態。一旦發生失業現象則透過寬鬆貨幣政策,以較多的貨幣供給量,促使市場利率下跌;透過利率的調整就可以再達成充份就業。

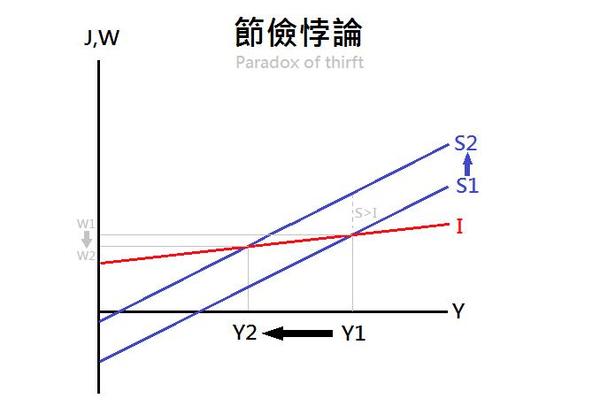

圖四:凱因斯簡單國民所的模型,節儉的矛盾(節儉悖論),圖取自維基百科

圖中,S代表儲蓄函數曲線,而I代表投資函數曲線,Y表示收入(國民收入)

伍、IMF在凱因斯與古典學派間掙扎!

但凱因斯所面對的1930年代,經濟環境卻與古典學派時完全不同;凱因斯學派認為失業才是一種常態。而投資不僅是市場利率的函數,也是所得的函數;就是所得也會影響投資支出。而當消費者多將所得做為儲蓄時,因為會降低所得對投資的增加。也就是說邊際消費傾向(以下皆稱:MPC)與邊際儲蓄傾向(以下皆稱:MPS),是互相擠壓的;MPC+MPS=1。因此儲蓄的增加會減少消費支出,最後會使投資停滯,繼而造成均衡國民所得的下降。圖四上的I是為投資,S是為儲蓄,而撙節的財政支出,就是類似儲蓄S往左上方移動;最後引發I與S的均衡國民所得減少。因此必需增強有效需求(Effect Demand),才能推動GDP成長。凱因斯對於經濟成長,邏輯剛好與古典學派相反;凱因斯認為需求本身自創供給,因此要以擴張財政政策刺激經濟成長。[NT:PAGE=$]

目前美國與IMF的思維是,必需透過政府的財政支出G的增加,使投資增加;因為投資是為利率與所得的函數,這是美國經濟學家與FED的主流思維。也之所以如此,美國才會在財政懸崖(Fiscal Cliff)的困窘之下,還推出量化寬鬆貨幣政策(以下皆稱:QE)。而QE也的確將貨幣市場利率降低,最後使美國失業率顯著改善。在IMF的思維中,寬鬆貨幣政策最後終將會解決失業問題;歐洲央行(以下皆稱:ECB)已自從今年3月推行歐元QE政策,歐元區國家將會自2016年中起,可能會見到失業率的下降。因此對希臘如果減記債務,並以再融資之方式填補其投資缺口,則政府公共支出G將可替補I,使國民所得的下降減緩;而不致於使投資出現惡性循環。因為所得減少影響投資,最後還是還不起債。IMF認為,如果以德國所領導撙節模式,則會演成類似簡單凱因斯模型中,所浮現的「節儉的矛盾」(Paradox of Thrift),如圖四所示。

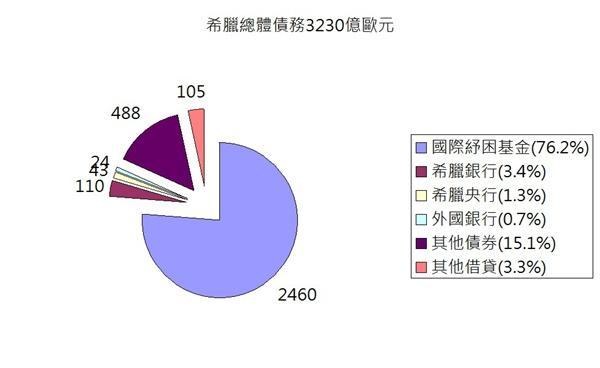

但德國認為,債務已經違約的國家,必需先將債務問題解決之後,才能再談投資。債務的解決有兩大方法,一為債權重組,二為債權資本化。債權重組(以下皆稱:Hold Out Credit),包含債務減記與債權重組,大致做法就是將所有債權人的權利,除以該債務人債務總額比率化。再將減記後的債務餘額以此百分比做權利分配。希臘的債務總額為3,230億歐元,其中積欠歐盟1,938億歐元,其它1,292億歐元來自於IMF的約為10%,為129.2億歐元。如果主要債權人只是這兩個,則若減記債務金額20%,則3,230億歐元的債務,將變成為2,584億美元。如果只按照歐盟60%、IMF的10%的債權比率分配,則歐盟最後在Hold Out Credit後,得到的債權為1,550.4億歐元,損失了387.6億歐元,而這387.6億歐元則必需由其它歐盟國家埋單,其中對德國的負擔損失最大。

圖五:希臘債務的分佈圖

而另外一個債權人IMF則在Hold Out Credit之下,它將損失25.84億歐元,這筆金額也將由IMF的成員國埋單,當然也以美國負擔損失最大。如果無法進行Hold Out Credit,就是歐盟與IMF 多不願意進行債務減記,則還有一種變通方法、就是債務資本化。將所有債務金額以股權方式,進入希臘的公營事業中;換算成為股權比率。這可能會是2008年美國金融機構,因金融風暴由民轉公營,另外一次金融風暴;因為屆時希臘的銀行可能多會被歐盟接管。本文認為,如果Hold Out Credit不成,且希臘金融機構的歐元不斷炊、不退出歐元區,則債務國家被歐盟接管的首例將可能發生。[NT:PAGE=$]

陸、結論:IMF認為天下沒有無法解決的債務?

對IMF而言不管用那一種方式,只要能解決問題、不要使問題變大與擴散是最重要的。Hold Out Credit也好、債權資本化也罷,多是美國目前的解決債務的政治思維。以美國在1792年,華府將美國各州地方債轉為國債,最後將美國次級債券市場,搞成全球最大資本市場的經驗與本事。如果將歐盟視為一個國家,則希臘就是歐盟的一州,這希臘的債務不就等於歐盟國的地方債?IMF必然不會贊成希臘主被動退出歐元區。Hold Out Credit也好、資本化也罷,這多是可以解決的。看看墨西哥不就是?1982年債務違約、現在的債信等級已經又爬到AAA級以上、優等生耶。只是不知道希臘最後會蛻變為墨西哥還是阿根廷?大家不會為它而哭泣吧?(提醒:本文為財金專業研究分享,非投資與財經政策建議書;不為任何引用本文,為商品行銷或投資損益及政策背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇