〈鉅亨主筆室〉「希臘背信」瓦解了資本主義!

鉅亨網總主筆 邱志昌博士

壹、前言

希臘以公投手段,掀起全球有史以來最大融資誠信危機。減記債務之呼聲,突顯全球經濟陷入嚴重通貨緊縮。學者Irvin Fisher說,通貨緊縮最嚴重原因是「債務沉積」。如果全球債務國家,多可以如此要求減債,則將使領導國家承受風險變成無底洞,全球金融市場隨時多有動亂,這必然也會使實體經濟秩序蕩然;IMF與歐盟將會對未來債務紓困怯步,實體經濟會進入嚴重衰退。誠信是資本主義至高無上的運行原則,希臘的背信已瓦解資本主義、有債必還的最基本資金借貸原則。

希臘債務違約談判,遠從2012年6月第一次大紓困;近自2015年初起大還債,進行到6月5日初次債務到期、6月30日當月包裹債務到期日,多無法如期還款。希臘總理齊普拉斯還在6月27日,逕行宣告7月5日,希臘要對歐盟要求財政改革,搞出新把戲、進行全民公投,將國際債務當成無限上綱的民主,完全違反欠債必還的誠意。人如果無法生存,什麼把戲多會變得出來。人民所得分配嚴重不均,社會國家就會動亂。7月6日清晨公投結果,希臘人民以61%多數決,反對該國政府接受,歐盟提出最後財政改革方案;這一變數使全球金融市場蕩然。7月6日周一亞洲股市開盤,日經225與香港恆生指數多以大跌開出,前者收盤重跌達427.67點,最後以20,112.12點收盤。後者盤中大跌975.52點,收盤前為25,088.59點。台股加權股價指數則開高走低,收盤重跌102.27點、以9,255.96點收盤。

貳、債務危機溯源於資產泡沫、與2008年全球金融風暴!

圖一:希臘國家主權信用等級變遷,鉅亨網金融

希臘債務起於2010年。最根本原因是因為,歐元區因貨幣統一的過度投資,及2007至2008年全球金融風暴,使歐元區國家在槓桿高峰來不及撤退。以美國華爾街為首,全球幾大對歐元區國家融資國際投資銀行,因為金融海嘯相繼倒閉,使冰島國有銀行資金融通無門,最後冰島三大國有銀行多被收歸國有。全球各國央行購買美元資產、當成準備貨幣,及在國際間發行該國政府公債,多是投資銀行重要的業務。歐元區因為1999年歐元暢通,區內19國資產價格顯著上揚,在2008年金融風暴前走入泡沫化,風暴開始後協助其融資的投資銀行,被連動債搞垮了,這些槓桿化大的國家,失去最後融資靠山。在冰島金融危機燃起後,三大國際信用評等公司,就開始針對歐元區各國財政赤字、及公共債務佔國民生產毛額(以下皆稱:GDP)比重,進行全面檢視。希臘是歐元區國家的後進、歐元實質貨幣流通後兩年,其國家財政才符合歐盟相關財政與負債相關規定,而被允準許進入歐元區;歐元區對成員國的財政規定是,該國財政赤字必需控制在GDP的3%以下。希臘在1999年起,經由國際投資銀行協助,兩年努力、在2001年時符合該項規定,成為歐元區成員國。但2009年12月,國際信用評等公司發現,希臘財政赤字卻又大幅升高到GDP的12.7%,且其對外債務已佔GDP的113%、超過60%的安全上限。希臘2009年的GDP約為2,400億歐元/年,但其對外債務已達2,671.2億歐元以上。於是三大信評公司,開始連續調降希臘主權信用等級;對希臘國家主權信用評等降級。[NT:PAGE=$]

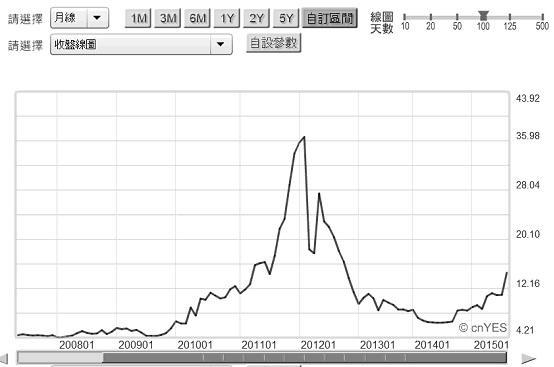

如圖一,由2009年12月7日的等級A-負向觀查;在2009年12月16日、不到一個月時間,被降至BBB+負向觀查、準垃圾債券等級。2010年第一季起希臘政府公債,正式成為垃圾等級公債。「信用」就是不用抵押擔保品,完全以國家主權為最後還債保證,就可以在貨幣市場借到錢。信用越差、政府公債要給予持債者的利息要越高。在2010年後,由於信用等級變差、風險溢價必需增加,因此希臘政府發債成本上揚。在日復一日、年復一年下,希臘財政收入一直難以收支平衡,入不敷出情況形成惡性循環。至2012年6月,該國信用等級已被降至CCC負向、準違約信用等級。由過去希臘10年期政府公債殖利率趨勢圖,可顯著感受到希臘政府,自2009年起發債成本大幅增加。當時歐洲央行(以下皆稱:ECB)多尚未推出負存款準備率,與量化寬鬆貨幣政策(以下皆稱:QE);在此背景下,當時公認次級債券市場,風險臨界殖利率為7%。一國政府10年期公債殖利率在7%以上者,就是投資者認定該國以主權為信用擔保,所發行的公債已有本息違約風險。而希臘在2010年3月被降評之後,當年5月、公債次級市場殖利率就已攀高到7%以上,此後一路扶搖直上;在2012年初曾高達35.98%。

圖二:希臘10年公債殖利率月曲線圖,鉅亨網債券

叁、希臘是IMF與歐盟最難纏的債務人!

希臘7月5日的全民公投,在台北時間周一早上揭曉,反對接受歐盟財長聯盟,最後財政改革方案比例佔有61%。也就是希臘人民不接受公務員減薪41%等方案。希臘對紓困方案的公投,為金融市場投下「嚴重的不確定」,而且為人類社會行為做出最差的示範。以財務報表分析概念,希臘的債務違約談判,對全球金融市場而言,可擬成為虛擬的資產負債表(Balance Sheet)或「損益表」(Income Statement);也就是一項放在財務報表上備註欄位中的「或有損失」。會計師編制財務報表通常遵從「會計保守原則」,也就是在已知會有損失事件時,簽證會計師會將該事件最大可能損失,放入損益表費用項目中。其實這樣處理原則,也非常吻合Eugene Fama(1970)效率市場假說(以下皆稱:EMH,Efficiency Market Hypothesis)。EMH提到三種效率市場,強式市場(Strong-form Market)、半強式(Semi-strong Market)、及弱式(Weak-form Market)。強式效率市場是指,事件的利多或利空利損程度,會在事件宣告日前就反應;如果反應不夠的話Under Reaction,則會在事件日後繼續反應。如果是反應過度的話Over Reaction,則會在事件宣告日後均數復歸(Mean Reversion)。由財報中先獲知可能最大損失,在事件日前就會反應在股價上。

在這幾個月以來,歐盟與希臘及國際貨幣基金(以下皆稱:IMF)、債務協商過程中;雙方所做決策與要求,對外界雖有資訊不對稱問題。非參與談判者無法得知,在整個談判過程中希臘政府團隊思維、佈局與規劃、運作;如此次希臘的公民投票,表面看來是齊普拉斯想以希臘國內力量,來制衡歐盟所給予撙節財政改革。但事實上在公投結果出爐後,希臘政府也非常務實,下令將希臘境內金融機構存款減記30%。這樣的處理方法,是非常理性。因為在得不到奧援、將要彈盡援絕情況下,全國公民不同意政府採歐盟的進一步撙節措施,那再下一步就是要自求多福。這種「兩面手法」會使得支持齊普拉斯、意氣用事人民也會有被出賣的感覺。但就問題的解決來看,希臘政府做法卻相當務實。唯這種內外兩面手法的政治操作,對以誠信為主的全球金融市場,是非常嚴重的破壞。[NT:PAGE=$]

雖然外部人無法得知,在這場世紀債務談判中,三方可能謀和的最大可能條件是那一些?這一些多是內部人始能得知。但對該事件的最大可能損失、甚至是必需由那一些國家來承擔這些損失,多已相當清楚。希臘債務總額為2,400億歐元,如果全部倒債,則該筆最大損失將落在,國際貨幣基金(以下皆稱:IMF)與歐盟中央、歐元區領導德國肩頭上。因此希臘倒債,將使全球金融與經濟受到顯著影響。IMF是根據1944年,美國為協調第二次世界大戰後,全球貨幣市場與金融秩序,與世界開發銀行(Word Bank)一起成立的機構。布列敦森林會議,規範了全球戰後的固定匯率制度,並主導全球經濟與金融事務;在過去超過半世紀以來,IMF已成為開發中國家金融危機救世主。IMF在拉丁美洲國家、亞洲金融風暴、及此次歐洲主權債務危機中,每場戰役多有其貢獻。但這次希臘的債務問題,是IMF成立以來最難打的一場戰役。因為:一、它涉及到三方問題,希臘、歐盟與IMF本身。而且在國家區域組織上,希臘已經是歐元區一個會員國,等同是美國聯邦政府一個州。因此美國財長及IMF研究團隊,才會在上周有關希臘債務危機研究報告中,提到前所未有的債務減記與再融資構想。二、最值得擔心的是,自IMF成立後對IMF提出請求的紓困國家,多要遵守其撙節嚴格要求。也因此此次在IMF與德國紀律財政要求下,希臘債務談判策略充滿詭譎多變,因為它受到的壓力是雙層的。

肆、減記債務原則的解放,將使全球債務沉積之金融危機升高!

圖三:德國法蘭克福股價指數日K線圖,鉅亨網首頁

希臘違約風險造化依其惡化層次,分別為德國股市、德國政府公債殖利率、與歐元匯價;最後波及IMF即美國。在此事件中最大的災難是,希臘倒債並且退出歐元區。這樣的結果會使德股、德債與歐元全部中槍。當然也會因IMF束手無策,波及到美股與美債,繼而橫掃全球國際金融市場。如果希臘債無法償還IMF紓困資金,將會使IMF資金運用受到限縮。做為最大資金提供者美國,也將會受到倒債影響。以最直接影響的德國金融市場檢視,法蘭克福股價指數在6月16日,是債務談判、也是美國聯準會(以下皆稱:FED)公告升息計畫時,股價指數曾跌破11,000點、為10,797.85點。如果德國必需聽從IMF有關債務減記提議,則短期法蘭克福股價指數,再跌破10,797.85機率、短期奔向空頭機率大增。

圖四:德國10年期公債殖利率日曲線圖,鉅亨網首頁

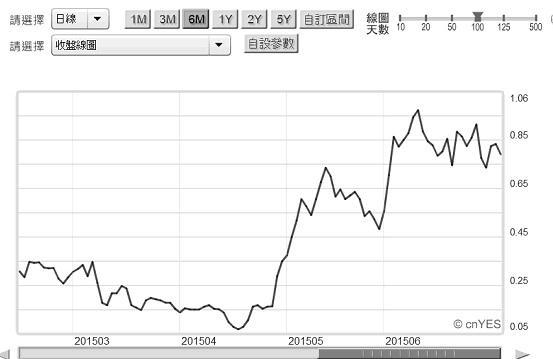

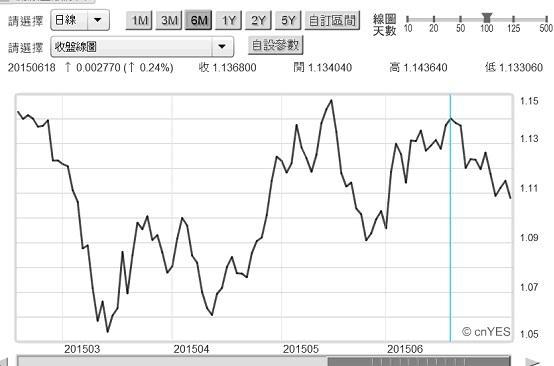

在希臘與歐盟的債務談判底線,多已完全被對方測試出來後,希臘突然想以所謂民主公投方式,踩破歐盟「無法減記債務」底線,倒債損失由歐盟、德國、及IMF完全承擔之風險升高。因此造成7月6日全球股災,從一大早的亞洲股市一路跌到歐洲、最後到華爾街。德國法蘭克福股價指數,盤中重跌166.71點、為10,891.68點。美國道瓊股價指數開盤重跌95.1點、為17,635.01點。但由德債與歐元匯率觀,希臘減記債務威協並未馬上,對全球金融市場構成長期威脅。全球貨幣市場熱錢如何反應,此次的希臘藉由全民公投,進行先倒債後再談債務協商?以德國10年期債殖利率,與歐元兌換美元的趨勢,已見到部份資金流入德國公債與美元資產避險。因此德國10年期債殖利率,在6月中分兩小波下跌,一為自6月10日的0.979%,跌至6月19的0.75%;一為6月26日的0.92%跌至6月30日的0.74%。換言之,目前為止希臘債務已經違約,但希臘還想要進行協商。公投的全民反對之決,給予希臘政府要求歐盟與IMF,及德國減記債務的要求勇氣。如果減記債務規模龐大,則德國股與債市多會重跌。

圖五:歐元兌換美元匯率日曲線圖,鉅亨網首頁

[NT:PAGE=$]

伍、結論:金融市場最根本的誠信原則、已被希臘破壞殆盡!

但7月6日德股與德債不同反應,可以預見即使德國對希臘減債,傷害到的只有股市、不會傷到德國財政,當然也不致於造成,德國主權信用等級下降。但令人心沉的是,如果未來所有債務沉積國家,在紓困後、該還債時多要求減記債務,則這將使歐洲主權債務危機,對歐元區傷害程度加深。有能力為債務國進行減記的國家,如德國、法國與荷蘭等勢必會因此被拖累,歐洲債務危機將是歐洲所有國家財政與經濟發展的最大亂源。而當IMF也掀開,減記債務的潘躲拉盒子之後;全球所有債務沉積,將成為美國不可承受之重。

2014年6月16日是歐洲通貨緊縮(以下皆稱:Deflation)之始,ECB在當天宣告負存款準備率政策,國際油價也自同時自當天開始「跳水崩跌」;有效需求呈現強烈由多轉空趨勢。2015年2月4日,中國人民銀行也對低迷物價,進行寬鬆貨幣政策降息、降準刺激。2015年3月15日,FED也將美國物價成,長目標區降為0.2%至0.6%;以此宣佈美國進入Deflation。希臘以所謂民主公投手段,掀起了全球有史以來最大的融資誠信危機。希臘希望減記債務之呼聲甚囂塵上,突顯出全球經濟陷入嚴重通貨緊縮;經濟學家Irvin Fisher提及,通貨緊縮最嚴重原因是債務沉積。如果全球債務國家,多可以如此手段要求減債,則將會使領導國家承受的風險,變成無限期與無底洞,全球金融市場將隨時多有動亂風險;這必然也會使實體經濟,因為融資制度的SOP流程蕩然無存,IMF與歐盟將會對未來的債務紓困怯步,資本支出再也很難得到最大槓桿支持,實體經濟將進入嚴重衰退。(提醒:本文為財金專業研究分享,為文主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇