〈鉅亨主筆室〉「美元指數」的大未來?

鉅亨網總主筆 邱志昌博士

壹、前言

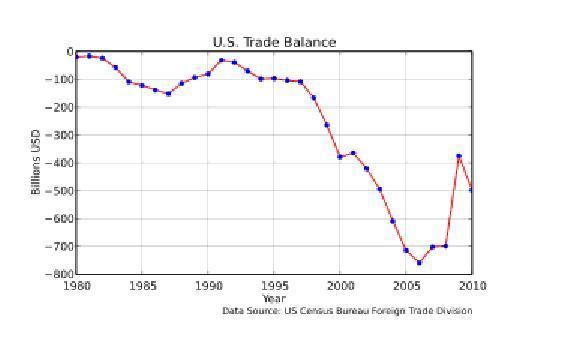

本文研究判斷,未來美元指數在諸多紛擾因素下,這兩年內可攻上100.33點機率不小;但要穿透121.02點,則需要的推力,可能不只是升息,而也需要經濟景氣復甦。2007至2008年,是美國與全球經濟學家,對美元貨幣匯價脆弱,感受到最悲觀、與最恐慌時候。由圖一,自維基百科所摘錄的,美國貿易逆差曲線圖檢視。雖然1985年9月22日,美國、日本與西德、法國、英國等國在紐約廣場飯店,協商出美元貶值、日元大幅升值的廣場協議(Plaza Accord);歐洲其它各國貨幣多對美元升值,透過美元貨幣匯率貶值策略,希望能夠改善美國嚴重貿易逆差。這種重大匯率貶值政策,的確造就美國對外貿易逆差調整,但改善的期間卻只有短短幾年;即只有1985年至1990年。從1991年後美國貿易逆差,又再度由已稍有改善情況、急轉而下。且自1997年之後持續再惡化。到2006年時,美國每年貿易逆差情況已達到,幾乎是有史以來最嚴重地步。由圖一查看其年度逆差金額數字變化,在2005年時金額,約已到7,000億至8,000億美元間。而且這種谷底情形持續約3年,由2006年至2008年多是這樣。

圖一:美國貿易逆差曲線圖,摘自維基百科

貳、現在FED樂見美元就這樣繼續再弱勢下去!

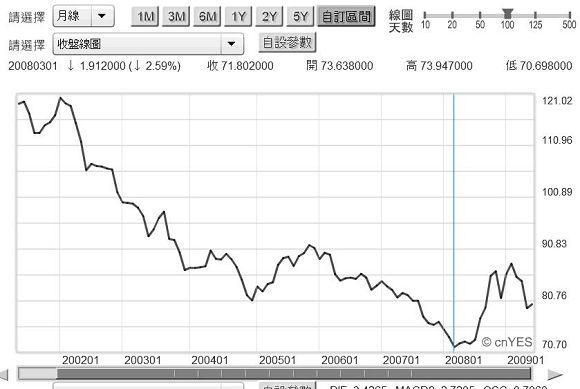

由圖二,美元指數長期月曲線圖檢視;美元指數在2008年3月時,達到最低點時約為70.698點。在此之後美元指數就開始往上爬;但在次級房貸肆虐下,美元指數還是無法走出谷底。為了剷除次貸金融風暴肆虐後遺症,2009年3月美國聯準會(以下皆稱:FED),推出量化寬鬆貨幣政策(以下皆稱:QE)。這更添加了美元指數弱勢,美元指數在預期,貨幣市場利率會降低下,再度往下回探低點。這種弱勢趨勢一直持續到,2014年7月後才真正有所改善。2014年11月,FED的QE政策終於完全淨空退場,在預期FED將進行貨幣政策正常化下,美元指數開始於2014 年8月爬升到80點以上。2015年1月至今,美元指數波動區間,已經聚焦在90至100點之間。而在這段資料樣本期間中,指數的最高點、是為2015年3月13日100.33點。再將樣本縮小到2015年3月13日至今,則美元指數波動區間,大致落在95至100點之間。

圖二:美元指數月曲線圖,鉅亨網首頁

美元指數是美元兌換歐元、日元等非美主要貨幣的加權平均,歐元份量佔權值最重約為50.6%;指數以100點為基準,大於100是為強勢、低於100則為弱勢。在這些權值貨幣中,以歐元變動對它影響最大。因此歐元貨幣政策與市場利率,將決定了大部份美元強勢否。在歐元貨幣政策上,近期歐洲央行(以下皆稱:ECB)在寬鬆策略上,無所不用其極。2014年6月16日時,ECB推出歐元負存款準備率政策。再於2015年3月起,進行歐元QE政策。QE將以每月600億歐元,購進歐元區、除希臘外之18個國家政府公債,且其購進期間將持續到2016年9月,共約一年半時間。而日本央行(以下皆稱:BOJ)目前也正進行QQE,即加強版的日元QE量化寬鬆貨幣政策。如果只以上述發展,全球貨幣市場可以預見;以最保守的升息規劃,FED是在2015年9月升息的話,則在ECB與BOJ仍進行QE與QQE情況下,美元指數可能在2015年第三季7至8月間,再度挑戰今年最高之100.33點,而且可能續創新高。

但這畢竟是個體經濟學的靜態分析(Static Analysis),就是若有此因則就會發生該種結果,沒有參雜其它變數的推論。但天下的事多不會這樣,即使只有這些「因」、也會隨著時間演變出很多,難以逆料的「果」出來。本文認為,未來美元指數的爬生,也會像人民幣升息一樣,以龜速向上爬行。因為就美國的經濟利益而言,FED在2015年第一季、每月貨幣政策貨幣會議中,多還在拖延宣告升息計畫;其實其主要目的是在累積更弱勢的美元,以改善龐大的貿易逆差。

叁、美國對美元貨幣、匯率的戰略思維是什麼?

以歷史觀來看,FED對美元匯率策略,有下列幾項主要邏輯:一、1944年2月到1971年8月,全球貨幣最終的貨幣本位還是黃金。雖然美元已發展到可以取代黃金地位,且以1盎司可自由兌換35美元,美元與黃金建立了雙方可兌換關係。但在1971年8月15日,美國尼克森總統突然宣佈,美元與黃金兌換關係即刻切斷。其實就在此之前,法國央行已對美元貨幣發行,其浮濫程度感到擔憂;法國央行已打算要將當時約22億美元外匯存底,向美國財政部換取全部的黃金現貨。二、當時美國約有8,800噸黃金庫存,法國央行的思維引發其它歐洲國家、與BOJ的跟進;當然也引發美國緊張。當時美國總統尼克森終於在1971年8月15日,將美元與黃金兌換關係切斷。三、雖然切斷與黃金可兌換關係,但在1973年至1974年間、因為發生第四次中東戰爭。石油輸出國組織(以下皆稱:OPEC)為對抗以色列攻擊,以提高油價為手段發動油價戰爭。1973年10月16日OPEC大幅提高石油價格,將原長期多在約1.8美元/桶油價,一次提高到每桶3.01美元,並對支持以色列之西方國家禁運石油。四、1973年12月底,油價上揚至11.65美元/桶,造成1974年美國與日本等國,經濟成長率(以下皆稱:GDP)大幅下降。1974年美國GDP年成長率降為-1.75%、日本降為-3.25%、英國降為-0.5%。大幅提高油價結果,也使中東OPEC國家收入大增,中東油國年收入,由1973年約300億美元,迅速增加到1974年的1,100億美元。五、OPEC以石油為手段,對抗西方國家行為使美國緊張。1974年在美國倡議下,中東13個OPEC國家在華盛頓,經過多次會議協商後、成立國際能源總署等單位。美國主導了這次全球石油供需產銷,也使OPEC將油價計價標準統一為美元。六、因此美元在尼克森震撼後,因這次油價危機威脅,卻因禍得福再度成為重要貨幣;全球最大儲備貨幣的地位,並沒有被其它貨幣取代。且因中東國家的輸油財富大增,沙烏地阿拉伯等產油國進入現代化、與福利國家路線。「石油美元」繼二次大戰歐洲復興,與馬歇爾計畫後的「歐洲美元」互相鼎立。美元替代黃金成為全球貨幣本位情勢反而更形確定。七、在油價提升後,美國貿易逆差情勢更嚴肅。1985年廣場會議應運而生,在1985至1991年間,美國靠日元快速、與馬克緩步升值,在貿易逆差惡化上得稍有喘息。但1992年後由於中國崛起,貿易逆差情況反而更惡化;情況持續到1999年歐元成立並開始運作後。在1985至2003年間,美元在全球儲備貨幣地位也未動搖。八、2002年現在BOJ總裁黑田東彥,倡議再次進行匯率協商,要求人民幣匯改壓力就接踵而來。2003年巴黎會議後,各國要求人民銀行需以人民幣升值,以改善嚴重的美國貿易逆差。但2005年7月1日,人民幣顯著升值後,一兩年之內美國貿易逆差還是無改善跡象。

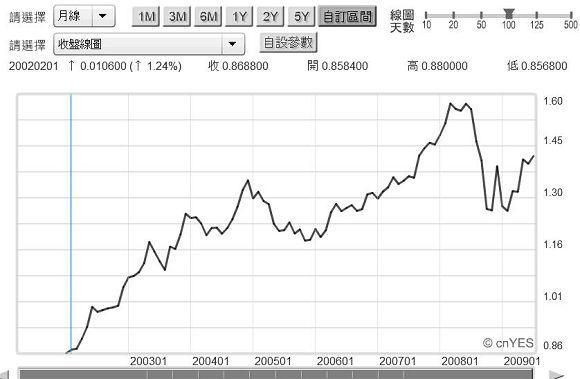

其實對美元強弱勢,有決定性影響的變數,還有歐元的一統、與歐洲主權債務危機。在貨幣統一後、歐元區境內投資活動,開始享受到貨幣自由進出各國的便利性。資產價值開始大幅增加後,國際資金由美國或歐洲及石油美元,多往歐元區大量移動。歐元匯率由2002年8月1日的0.8568兌1美元,到2003年中就站上1歐元兌1美元,這使美國經濟學家感到緊張,深怕美元這次真的會淪為次要準備貨幣了。由於一統的貨幣歐元驅動歐洲經濟繁榮,2008年4月歐元匯率創下史上新高,1歐元兌換1.6019美元;這是歐元成立至今,兌換美元匯率最高價位。2003至 2008年間,是美元最被看貶;也最被經濟學家憂心的主要貨幣。

肆、2003至2008是美元指數最慘淡時刻!

2003年在日元與馬克升值告一段落後,美元指數曾升高到121.02點。但在此之後,歐元強勢使美元指數幾乎呈現直線下跌;2002年後美元指數,由121.02點跌到70.6點,幾乎快跌破70點。但2008年情勢逆轉,2008年9月15日、美國前幾大投資銀行雷曼兄弟倒閉,國際銀行間金融同業借貸失去流動性。冰島第一商業大銀行,格利特尼爾銀行(Bank Of Glitnir)因無法取得融通資金、周轉不靈求助於該國中央銀行,要求融資9億美元。當時冰島央行總裁奧德松,並未隨即同意該行要求;而在兩天後逕行宣佈,將格利特尼爾銀行收歸國有。這策略引發骨牌效應,最後冰島第一與二大銀行,也因為無法再以冰島政府公債,向ECB融資而出現資金缺口,最後也被收歸國有。冰島在10月9日至13日關閉股票市場交易,股市大跌、貨幣克朗大貶。

而在冰島之後接踵而來的是,愛爾蘭經濟金融危機。愛爾蘭在1999年歐元成立後至2007年間,每年GDP多以約6.5%速度成長,但在2008年開始出現成長緩慢、與債務去槓桿不易狀況。2011年11月21日該國總理,不得不向國際貨幣基金(以下皆稱:IMF)提出金援要求,以償還到期的政府公債,歐元區的主權債務危機自此漫延開來。2012年6月,希臘開始要求第一次大規模紓困。這些主權債務危機雖逐漸造成歐元匯價弱化,但並未使美元指數走出谷底陰霾。雖利率平價理論(Interest Rate Parity Theory),闡述的只是一國匯率短期變化的效應;但FED這五年多以來,自2009年3月起至2014 年11月,權衡寬鬆貨幣政策(Discretionary Monetary Policy)壓抑美元強勢趨勢;利率平價論凌駕購買力平價說之上。一直到2014年7月、FED的QE即將完全退場前,美元指數才有機會進行反撲。

圖三:歐元兌換美元月曲線圖,鉅亨網首頁

在QE完全退場並在預期將宣告升息計畫前,美元指數就在95至100點之間波動。如今FED終於在2015年6月16日宣告升息計畫;FED提出明白表示,將在2015年底以前升息,並分別調高2016與2017年,聯邦資金利率(Federal Fund Rate)中位數(Medium Value)值。全球經濟學家一致認定,2015年FED將分別,在6與9或 12月調高利率。

肆、結論:匯價長線趨勢、仍將以購買力平價為依歸!

從以上,美元指數與美國貿易逆差,雙向互動研究發現:一、長期樣本顯示,美國貿易逆差是一種長期現象,以購買力平價為基礎的長期美元指數趨勢,的確呈現美元指數長期與貿易逆差共舞現象。過去歐元區歐元強勢強化弱勢美元,但在歐洲主權債務危機威脅下,FED的QE也壓制美元指數由弱轉強。二、在2015 年FED至少有兩次升息,ECB還持續推動QE下,美元或可維持高檔95至100點區間於不墜。預估2016年至2017年間,美元指數在美國經濟景氣復甦緩慢趨勢下,將以升息後的利率平價效應維繫強勢。真正匯價轉強可能在2017下半年,景氣真正復甦後了。三、不過在此期間中最大變數,在於歐洲主權債務危機是否惡化,與中國經濟軟着陸及人民幣國際化進展。人民幣如果成為特別提款權(以下皆稱:SDR),則各國將在2016及2017年,買進人民幣當成準備貨幣(Reserve Money)。四、而在人民幣成為SDR貨幣後,美元指數權重標的勢必改變,歐元與人民幣對美元指數影響份量將同步加重。如果今2015年IMF同意將人民幣納入SDR,且不再有類似目前希臘這類債務違約,美元指數要再登峰造極,可能必需等到2017年;靠美國自己真正的經濟景氣復甦,而非只靠升息利率平價效應。

美元是準備貨幣,國際金融教科書說過,尼克森時代美國財長就曾對澳洲官員說過一句經典名言:美元是美國的貨幣,也是你們的麻煩。將這句話用在,伯南克量化寬鬆貨幣政策上,是最恰當不過了。今年5月伯南克曾到台灣演講,他對台灣央行總裁開門見山的第一句話就問:你們還好?當然不好!聯準會QE政策搞亂了全球外匯市場。總而言之,在諸多因素下,美元指數在這兩年內,攻上100.33點的機率不小;但要穿透121.02點,則需要的可能不只是升息,而是景氣復甦!(提醒:本文為財金專業研究分享,絕非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇