〈分析〉IPO核心價值淪喪 港交所證監會責無旁貸

鉅亨網新聞中心

譚紹興認為,無論主板及創業板的上市申請,都應該由上市委員會統一審批。 圖片來源:香港文匯報

投資有風險,買股票有輸有贏,但市場關注的是,近年港交所(0388-HK)及證監會對新股的監管是否足夠,不少公司上市不久即發盈警,甚至老闆「走佬」,部分公司股權高度集中,市場「種殼」「賣殼」盛行,創業板更被譏為「啤殼工場」,反映有人將公司上市只是為博一鋪。如此歪風既有違IPO原意,也有損香港金融中心的核心價值,此際香港正承擔中國資本輸出、外資與大陸資本市場互聯互通重要平台大任,實需監管當局撥亂反正。

香港《文匯報》報導,有「半新股」瘋炒至突然「爆煲」,股價跌足95%,其實只是揭開香港新股市場痼瘤頑疾的冰山一角。近年香港新股IPO集資金額一直保持在全球三甲位置,顯示新股市場十分興旺,但暴露的問題也不少,包括「半新股」排隊「發盈警」、甫上市股價便大幅「潛水」、個別公司突然轉換管理層或管理層失蹤,上述情況懷疑有人向投資者提供虛假或具誤導性資料,也突顯港交所在新股審批上市過程中失察或存有漏洞。

最令人嘆為觀止的是,有新股在申請上市之時,已經部署集資後「賣殼」,亦即所謂的「種殼」。近年出現不少股份在上市後控股權極速易手個案,被市場質疑是「種殼」。

而數近年出名的公司上市後控股權極速易手的例子,首推去年1月23日上市、招股時僅得3間「夜店」的MAGNUM(2080-HK),該股在去年7月份,即上市僅半年就已傳出「賣殼」消息,至今年1月一年的禁售期完結,主席葉茂林就承認磋商出售公司控股權,3月份控股權易手,合共套現約4億元。另如港深聯合(8181-HK),也是在上市一年多的禁售期完結,大股東就把75%股權賣給Wiser Capital。

投資者學會主席譚紹興指出,香港炒賣「殼股」悠來以久,本也無可厚非,但如果一間公司上市是為了「賣殼」,這實在有違IPO的原意,也有損香港金融中心的核心價值。他強調,公司上市是為了集資發展本身的業務,而不是為了將上市地位出售。而部分公司的股權高度集中,股東基礎薄弱,這也有違上市公司接受股東及公眾監督、提高透明度的原則,上市後若股權仍高度集中,倒不如不上市。

至於上市後發盈警最快的,強泰環保(1395-HK)當屬「表表者」。該公司去年9月26日(周五)掛牌即日炒高7成,但在9月29日(周一)即僅上市兩個交易日便發出盈警,而詭異的是,公司在招股書的《風險因素》一欄內,並無提及發盈警的風險。另如綠色動力(1330-HK)、碧瑤綠色(1397-HK)也在上市不足1個月和2個月時就發盈警。

其他更「離譜」新股,如2014年初上市的諾奇(1353-HK),在上市剛滿半年,便傳出老闆丁輝夫婦捲款潛逃,失聯至今,令股民嘩然。

亦有上市保薦人在股份上市後不久,就唱淡自己保薦的新股,情況千奇百怪。

有業內人士慨嘆,12年前的「仙股風暴」後,當時政府委任3人專家小組檢討由政府、證監會和港交所組成的3層監管架構,專家在該《細價股事件調查小組報告書》中批評:「為了達至足夠數量及盡量增加新上市公司的數目,在香港交易所新上市的公司的質素已嚴重受到損害」,更指創業板「真正的投資者微不足道,多隻股票的表現差勁」,上述說法原來至今仍然「應驗」。

出現上述情況,有基金經理質疑證監會及港交所把關不足,讓個別有問題的新股上市,令新股質素變差。他指,雖然近年監管機構已收緊上市規例,包括上市保薦人制度等,但仍然出現好像諾奇般的公司,即使將股份長期停牌,惟對於已上了「賊船」的投資者,就要長期「坐艇」(套牢),故他質疑為何不在上市前徹查清楚。他又稱,近年有公司借上市來「啤殼」,製造殼股轉售圖利,監管當局卻坐視不理,故旗下基金近年已很少投資新股。(接下頁)

[NT:PAGE=$]

圖片來源:香港文匯報

近年來散戶投資新股的態度已轉趨消極,主因為新股質素大幅惡化,個別新股的上市目的令人懷疑,表面上是上市集資,但實情卻是為了「種殼」,其中尤以上市門檻相對低些的創業板為甚,故創業板又有「啤殼工場」之稱,監管機關對這些市場不合理行為,實在是責無旁貸。

據最新的消息指,港交所上市科擬在審批創業板股份上市申請時,若遇到複雜或特殊個案,需交予港交所上市委員會審閱討論。

有市場人士認為,創業板之所以淪為「啤殼工場」,與監管較寬鬆有關,目前創業板上市申請,是由港交所上市科審批,而非獨立的上市委員會。有上市委員會成員表示,未來應檢討創業板上市申請的審批權,下放到上市科的做法。據證監會的消息,支持將創業板上市審批權交回上市委員會。

港交所是在2008年將審批創業板新上市的權力,由上市委員會轉授予上市科。投資者學會主席譚紹興指出,無論主板及創業板的上市申請,都應該由上市委員會統一審批,沒理由主板與創業板由兩個不同機構處理。

「不單創業板的上市,甚至連買入殼股的公司若要轉營其他業務,都需要上市委員會作出審批。」譚紹興指出,目前買入殼股的公司,若要轉營其他業務,需要等候約兩年再經港交所審批,但港交所通常都很「手鬆」,一般申請都會批准,令人經常質疑港交所基於企業盈利而調低審批準則。「如果將業務轉型的審批權交回獨立的上市委員會,不單可提高有關決定的公信力,也有助減少買殼的誘因,吸引更多公司經正途來港上市,對港交所的上市費收入反更有利。」

不過,立法會金融界議員張華峰則認為,為配合國家金融開放及兩地市場融合等大趨勢,有些規則不能執行得太嚴格,畢竟「水清無魚」;但他強調,負責把關的證監會的確要嚴厲打擊操控股價、虛假資訊等違法行為,並調查有關的保薦人,他相信本港的監管當局能最大限度地減少不法情況。

對於有意見指港交所應該增加上市費、提高上市門檻和市值要求等,以提高「種殼」的難度,惟他認為,這反而會窒礙真正需要上市集資的公司發展,他建議,可以規限新股在上市後3至5年內不能出售,相信已可大幅提高種殼賣殼的難度。

目前買殼後一般只要兩年,便可申請轉型及注資。張華峰認為,港交所近年太過商業化,一般都不會過份阻攔殼股公司的轉型和注資,他也承認有些來港資金並非旨在發展業務,而是只想在市場上炒作,但無論如何,只要財技高超、炒作的手法不違法,理論上不應過份地嚴格規限他們。

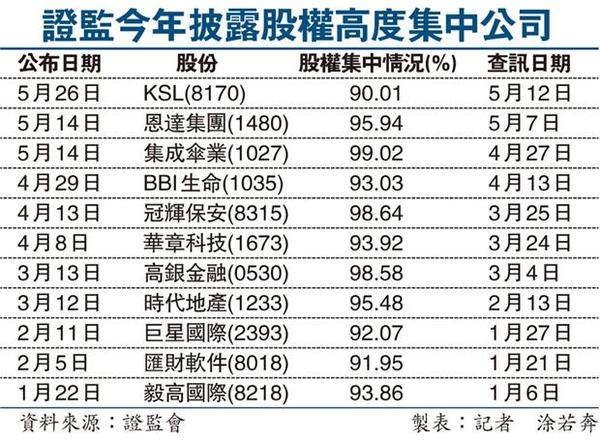

據統計,今年首5個月,總共有11間公司被證監會發出「股權高度集中」警示。綜合2014年和2015年截至目前計,共有31家公司涉及「股權高度集中」,其中股權最集中的是集成傘業(1027-HK),在今年4月27日,主要股東持有高達99.02%的股權。

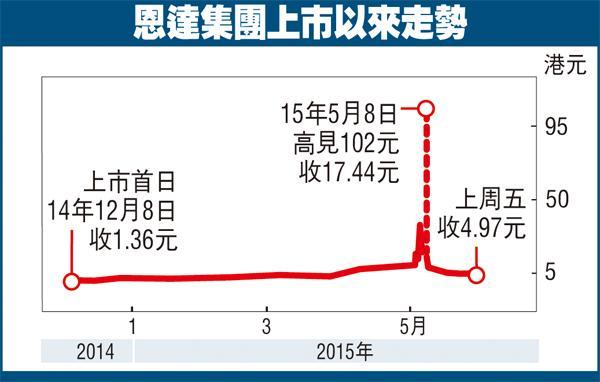

恩達集團(1480-HK)的情況也不遑多讓,據證監會披露,在今年5月7日,主要股東持有95.94%的股權。該比重雖然不及集成傘業,但據市場調查,恩達的股權基本被元大寶來證券、銀河國際證券等十大中介壟斷。若計及這些中介,該公司的股權集中度高達99.47%,即是市場上所剩的街貨僅為0.53%。

事實上,在5月8日,恩達的股價上演了一幕「瘋狂過山車」驚慄片,早市一度暴漲2.4倍高見102元(港元,下同),但午後突然掉頭暴跌,收報17.4元倒跌42%,位列當天的港股跌幅榜首位,成交額達3.32億元。

香港投資者學會主席譚紹興相信,恩達當日股價異動的主要原因,與股權過度集中有關,由於「街貨」極少,僅需少量成交即可舞高弄低股價。他批評股份「街貨」不足1%,已經失去上市、受公眾股東監察的原意,跟「私有化」幾乎沒有區別。從散戶角度而言,他建議應當小心此類股份,當發現某公司的股價在一個交易日突然暴漲數倍,應趁早沽貨,因「散水」後,股價很可能會低迷一段長時間。(接下頁)

[NT:PAGE=$]

半新股異常個案

MAGNUM上市1年賣殼

上市首日:14年1月23日收2.84元

上周五:收3.05元

數近年出名的公司上市後控股權極速易手的例子,首推去年1月23日上市、招股時僅得3間「夜店」的「新股超購王」MAGNUM(2080-HK),該股在去年7月份,即上市僅半年就已傳出「賣殼」消息,至今年1月29日剛好上市「1年零6天」,即一年的禁售期完結,主席葉茂林就承認磋商出售公司控股權,3月份控股權易手,合共套現約4億元。

集成傘業股權高度集中

上市首日:15年2月13日收1.72元

上周五:收21.7元

證監會今年5月公布,集成傘業(1027-HK)於4月27日,只有590萬股由其他投資者持有,佔已發行股份0.98%,而其餘高達99.02%的股份,集中在17名主要股東手中。其中由主席黃文集掌控的私人公司為最大股東,持股75%。另外16名股東所持的1.44億股中,有1.09億股是源自11名股東在該股掛牌時配售所得,相關人士經國際配售獲分配1.28億股。

強泰環保上市兩日盈警

上市首日:14年9月26日收0.94元

上周五:收1.04元

強泰環保(1395-HK)當屬「表表者」。該公司去年9月26日(周五)掛牌即日炒高七成,但在9月29日(周一),即僅上市後的第二個交易日開市前便發出盈警,稱上半年盈利主要受上市費用影響,按年大幅減少。此舉創下上市後最快盈警紀錄。而詭異的是,公司在招股書的《風險因素》一欄內,並無提及發盈警的風險。

諾奇上市半年老闆「走佬」

上市首日:14年1月9日收2.13元

停牌前:14年7月23日收1元

2014年初上市的諾奇(1353-HK),在上市剛滿半年,便傳出老闆丁輝夫婦捲款潛逃,失聯至今,令股民嘩然,被譽為最快爆煲半新股。公司公告披露,丁輝上半年將約2.85億元轉走,相當於諾奇上市時集資額逾9成。另外,公司還曾為多名非集團成員人士合計4.55億元人民幣的貸款作擔保或抵押證券,三家財務機構均要求提前償還貸款。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 比特幣單月暴跌36%!加密交易所HashKey IPO首日震盪 董事長肖風:野蠻生長時代結束、合規交易所商機大

- 數位資產龍頭HashKey成功通過港交所主板上市聆訊

- A+H上市模式持續火熱!證監會5箭齊發 逾140家陸企集體衝刺港股IPO

- 首家中東企業今在港上市!「非洲紙尿褲之王」樂舒適掛牌半日飆近37% 市值破215億港元

- 講座

- 公告

上一篇

下一篇