〈鉅亨主筆室〉6月5日歐元斷腸時?

鉅亨網總主筆 邱志昌博士

壹、前言

高貴的雅典女神趕快救救希臘吧!請您賜給您的子民能量與智慧,讓他們在這場債務危機風暴中,平安健康、永保青春美麗!希臘政府官員在今2015年5月17日,向國會報告時稱,如果債權人無法與希臘政府達成債務協商,則希臘將無法償還6月5日到期債務。希臘必需在6月15日,清償國際貨幣基金(以下皆稱:IMF),17億歐元貸款債務;但目前希臘與IMF及其它債權人談判,多還處於僵局之中。這種情勢發展使希臘破產疑雲濃烈,也使投資者在上周5月20日再度拋售希臘債券。希臘主權債務危機、美國聯準會(以下皆稱:FED)升息、與中國金融改革進程,將遷動金融投資者下半年資產配置。希臘危機與FED的升息是利空,但歹戲拖棚!

貳、希臘政府已經無法再挖東牆補西牆了!

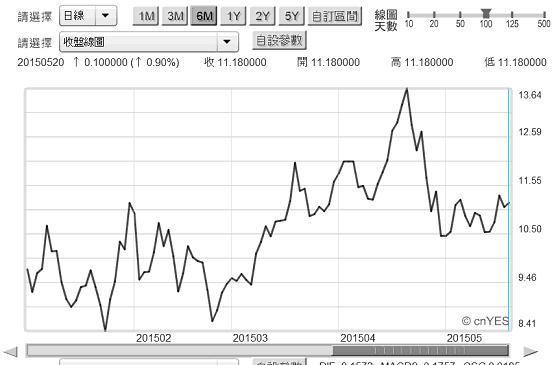

值得注意的是,因為歐洲央行(以下皆稱:ECB)量化寬鬆貨幣政策(以下皆稱:QE)、每月600億歐元購債計畫,已將希臘國債排除在外。因此從今年3月起歐元QE購債標的,從來就沒有包括希臘國債。因此希臘國債流動性,與其它歐元區國債根本無法相提並論。如果希臘政府無力還債宣告破產,則希臘國債殖利率可能會跳空大漲。以圖一檢視,希臘10年期債殖利率,近期並無大幅攀升。一個月內最高殖利率為13.64%,最低為10.5%。如果6月5日時破產風險升高,則在宣告前後,它就該漲到13.64%以上。

圖一:希臘十年期公債殖利率日曲線圖,鉅亨網債券

從各方資訊隱約可見,希臘這次談判危機,最主要在於養老、退休金、及失業津貼等三大福利給付談判未有共識。債權銀行希望,能由這三方面福利支出中,再擠出一些資金出來償債。但希臘望政府認為,目前在談判中所提方案,已是該國公民能接受的最後底限、無法再讓步了。因此如果債權銀行,硬要再由這三項支出中,擠壓出資金償債;則憤怒的選民,將會把現在執政黨趕下台。要不然就是齊普拉斯總理親自在6月5日,對所有債權人一鞠躬、宣告破產。從近期談判後所公開的訊息,歐元區領導國家德國央行認為,希臘必需要兌現過去對撙節支出承諾。但希臘總理齊普拉斯認為,ECB可以由ELS(即:緊急流動性紓困計畫)計畫中,提供資金讓希臘清償、今年7與8月要到期的債務。齊普拉斯認為,希臘所需要的是穩定長期融資管道,與大膽投資計畫,而不是不斷地削減福利支出,ELS應該要為希臘提供這項服務。

由歐盟執委會經濟事務執行委員莫斯可維西,事後所公佈的談話也提及,為求償債的希臘已在下列幾項支出上讓步、或承諾進行改革:一、希臘已經答應以消費稅調整,及稅務改革去換取債權人,接受它較低的預算盈餘目標;所謂稅務管理,指的是將消費增值稅改為獨立管理,不要與國家其它稅收混在一起。二、在雙方談判協議中希臘也已承諾,要恢復工會集體談判,以讓勞工瞭解國家債務負擔,使勞動薪資調整具有更大彈性;而金融機構也會加強對不良債權的控管。三、但莫斯可維西發現,希臘政府能夠用於還債的資源越來越少。過去一年以來,希臘之所以能還債除以債養債外,再者多是挪用各行政部門資源;就是在搞大風吹、資金調度、挖東牆補西牆。但未來這種能耐,隨著各個部門的能用資源已耗盡,能耐越來越小。

圖二:希臘股價指數周K線圖,鉅亨網國際股

[NT:PAGE=$]

叁、希臘可能終於無法渡過難關!

目前希臘的前景是非常黯淡的。由希臘股價指數周K線圖二檢視,2015年1月22日,ECB宣告首次QE政策那一周,股價指數曾跌至708.61點,離2014年3月17日相對高點1,379.42點,跌幅為94.66%、災情相當慘重。而ECB的QE政策,已將希臘債排除在外,因此對該國股價指數只有穩定、不讓它再下跌功能,已完全無多頭助攻力道。看來希臘主權債務危機,已非「曾子殺人」、而是「放羊的小孩」;發生可能性很高、但何時發生則未知。因為所有想、或不想要幫希臘的債權人,多知道希臘可能終於無法渡過難關;但何時雙方債權談判者多會潸然淚下、無人可拿捏與掌握。連齊普拉斯與德國總理梅克爾,這樣的內部人多無法得知。但是由莫斯可維西談話發現,倒債危機隨時會發生;因為6月5日要償還17億歐元,7與8月還要清償2,400億歐元。過了6月5日這一關,可能也跨不過暑假這筆2,400億歐元。

在一國福利支出中,退休、養老、及失業救助金,這三項悠關社會基礎安定福利支出,希臘多已讓步到最低水準。這三項支出對一個社會安定非常重要,它多是給沒有未來收入的民眾,讓弱勢者有唯一的生存依靠。縮短給付期間、或是減少給付金額,多會影響其原本已脆弱的生存自信與自尊。但因希臘整個國家失業率高,因此對國家長期財政負擔沉重,歐元區人民痛苦指數多因失業率所造成。要降低失業率,短期可運用菲利普斯曲線理論(Phillips Curve Theory),犧牲物價安定、降低失業率,但這對希臘而言已是不可能的事。因為它被排除在ECB的QE政策名單之外,ECB的QE只會降低西班牙與葡萄牙等其它國家失業率,對希臘等同「望梅止渴」。而另外一種降低失業率可行政策則是擴大政府公共支出進行財政政策,但希臘現在為償債已在進行國營事業私有化;就是國家將政府經營事業官股出售求現,以求償環債務;也沒有多餘的預算進行財政政策。

根據維基百科記載,希臘在歐元成立已兩年後,2001年1月1日才進入歐元區,其舊有貨幣與歐元兌換是,340.75德拉馬克(以下皆稱:GRD)兌1歐元。當初為什麼會有統一的歐元貨幣?因為歐洲自從經濟共同體後,計畫進入政治一統的歐盟時代;因此先在1999年時採用單一貨幣,歐元之父孟戴爾(Robert Mundell)認為,這將會有下列優點:一、可以加深各國間經濟依賴關係。二、有利於歐元區內各國貿易與投資往來。三、剛開始時會引發貨幣套利行為,即歐元區各國內同一種商品,其供給行為會由低價區轉到高價區去獲取高利;有利於歐元區內,產品價格的一致性。

但相對地這麼大地區,與文化與生活習慣差異;如此之大經濟體,用同一種貨幣政策所引發效果,也有非常大的不同。部份經濟學家就認為,在統一貨幣下歐元區貨幣政策完全由ECB決定;因此各國無法各自以自己經濟狀況,去決定本身貨幣政策。最後在經濟成長動能上,就只剩下政府公共支出、即財政政策可為各國自行決定。但財政政策規模又隨各國財力大小而做,像希臘這樣捉襟見肘的債務國家,能撐到今天就已不錯,還侈談什麼財政政策。這也是讓希臘人民非常憤慨,齊普拉斯可在年初取得政權之主要原因。因為希臘人認為,德國不能拿它的紀律標準,來要求希臘人民完全跟他們「一起這樣做」;因為彼此生活方式、連吃的飯、走路的速度多完全不同!

隨著希臘主權債務危機,發生機率越來越高,不少國際投資銀行多在評估,最後希臘會以什麼方式解決債務問題,或宣告破產。德國銀行曾以1997年泰國、1999年阿根廷等為借鏡,正對希臘進行密切觀查。目前希臘國債,占年國民生產總額之175%以上,情況比當初出事這些國家嚴重。希臘要降低這個比率,要達到基本「國民生產盈餘目標」,即4.5%以上年經濟成長率,還是只有依賴貨幣貶值與擴張政府公共支出。但即使歐元續貶到1兌1美元以下,這對希臘的債務解決,也是緣木求魚、黃河水清;歐元再如何貶值,也無法拉起溺水很深的希臘經濟。因此希臘要刺激經濟成長,要達到財政損益兩平、進而有支付債息與本金能力,方法可能就像阿根廷近似,退出歐元區、改用原有貨幣GRD。但德國銀行評估過,即便如此在剛退出歐元區時,GRD可能還是無法很快速地對希臘經濟產生刺激效果。因為目前歐元已大幅貶值,而GRD是以歐元為主要兌換匯率制度。在退出歐元區後,希臘的GRD肯定需要再顯著貶值,才能刺激希臘GDP成長。由歐元貶、再由GRD貶,這是需要一兩年以上的時間,透過貶值再去刺激經濟,根據J曲線理論也需要半年以上,估算希臘的經濟要有起色,則待2017年下半年之後了。[NT:PAGE=$]

肆、結論:一旦違約則將會是全球性風暴!

但與阿根廷等、這些倒過債的國家不一樣的是,希臘已經在過去六年間,已由IMF與ECB取得紓困金;這兩個組織,不會放任希臘退出歐元區的。因為它們要希臘還的貨幣,不會是GRD、一定是歐元。希臘主權債務危機發展至今已非常清楚,那就是希臘在政治上,退出歐元區其實不是大事,希臘不用歐元那事情才嚴重。因為目前希臘,欠下2,400億歐元債務,若以希臘加入歐元區當時貨幣兌換,即340.75GRD兌1歐元計算,則為81兆7,800億GRD。這個數字肯定是前無古人、後無來者、天文數字。如果希臘政府不倒債,但退出歐元區改用GRD,之後再為刺激經濟成長,再對GRD下重貶之手,那無異對債務負擔雪上加霜,可能連下三代子孫一出生,就得背負龐大國債。

因此除非希臘它先將違約搞定、不還2,400億歐元了,才再進行GRD劇貶;否則不是偷雞不成、蝕大把米?但對IMF與ECB而言,2,400億歐元並非小數目,那會那麼容易你說不還就可以不還?由此也可見到,如果希臘6月5日真倒債的話,那肯定是風雲起、山河動;它肯定會造成全球金融風暴。因此不倒債、但不再使用歐元貨幣,可能是一個可行解決選項。但無論如何,希臘債務已經大到不能倒,或許先讓它記存債務,退出歐元區自用GRD貨幣去奮鬥,等幾年後經濟景氣復甦,再進到歐元區來還債吧!(提醒:本文為財金專業研究分享,為文主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇