江南十月春色早,處處梅花當水開

理財周刊 2023-10-19 15:27

文 ‧ 林友銘

九月專欄提到「行百里者半九十,距離盤勢轉佳只差最後一哩路」的論點,如今觀察全球股市十月上旬的表現,確實有在好轉中的味道。

接下來十月下旬美股超級財報週陸續展開,繼摩根大通、花旗後,特斯拉、嬌生、美國銀行、Netflix 等將接棒公布財報及展望,台積電也要召開法說。這段期間行情或許隨財報結果而浮動,但相信整體趨勢仍往上,主要考量這次財報後至年報公布前,約有半年的空窗期,市場對過去業績的反應會淡化、對明年的期望會加深,配合美國升息循環進入尾聲、美國大選年政策作多,整體 2024 年企業獲利將較今年成長。

這些作夢的因子都是目前市場共識,也將會提前在十月下旬至隔年第一季的財報空窗期體現,股市進入到全年度最好操作的一段黃金期,所以才會以王冕的詩:「江南十月春色早,處處梅花當水開。玉笛一聲霜不小,滿天明月鶴飛來」來破題。

言下之意,縱使仍有「以巴衝突」這些「不小的霜」干擾外在環境,但應不會複製「俄烏戰爭」模式成為股市黑天鵝。原因在於這次不管從布蘭特原油價格、VIX 恐慌指數、10 + 美債殖利率的反應,都沒有異常恐慌的跡象。所以操作重點,將跳脫系統性風險範疇、回歸選股本身,如何二鶴在天不如一鶴在手,才是本文的重點。

10 月 18 日鴻海科技日,是 AI 也是車電

當天 NVIDIA 黃仁勳董事長再度來台加持,會為 AI 帶來多少漣漪不得而知,怕就是利多的邊際效應遞減。但可以確定的是,鴻海 MIH 進度是法人關心重點,而裕隆股價已先行加溫,車電區塊已被壓抑許久,會不會填補 AI 空檔演出,的確令人期待。

在先前 AI 股完全吸金下,車電也不是全軍覆沒。以圖一為例,一至八月車用鋁鎂合金的「華孚」大漲 430% 後,八至十月又有了「定穎投控」接棒大漲 240%。這兩檔代表股提升了車電的天花板,也讓市場見識到有夢最美的魅力。

筆者比較好奇的是,華孚代表過去、定穎投控代表現在,那誰代表未來呢?倘若從「業績低基期+高成長」以及「沒利多但技術籌碼面異常轉強」這兩點來評估,倒是有兩檔車電股頗有麻雀變鳳凰的架式:

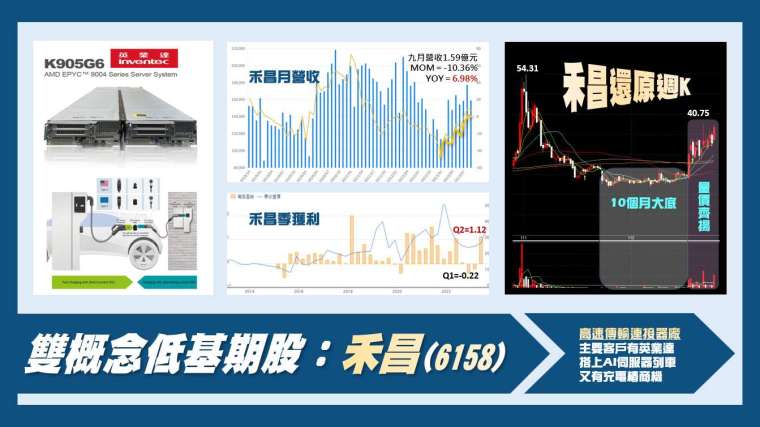

「禾昌」(6158):早期從事液晶面板、電視、顯示器及 NB 傳統連接器製造,近年研發高速傳輸連接器有成,切入英業達伺服器市場,而今年又在充電樁領域有成,是結合 AI 及車電的雙題材股 (見圖二)。

隨著加入特斯拉充電陣營的車廠越來越多,特斯拉專有的「NACS 規格」眼看將逐漸統一北美,甚至拓展至歐洲市場。現今台灣充電樁供應商多數仍主攻「CCS1 規格」產品,在「特規」(NACS) 抬頭的態勢越來越明確下,充電樁供應商多數認為短期確實會面臨新規格轉換、認證的陣痛期,不過長期來看,規格統一市場才會放大更快,對長期營收增長反而有利。

但這對像禾昌這種剛跨入充電樁且營運比重不高的公司而言,無疑沒什麼包袱,也不用面臨規格轉換的陣痛期,反而在未來有了高成長的機會,配合同樣高成長的 AI 伺服器雙引擎帶動,今年第二季轉虧為盈,第三季營收又較第二季增加 5.7%,且還有匯兌收益加持,獲利肯定不差。粗估全年每股獲利在 2.5 元以上,目前本益比在 16 倍以下,相對偏低。

技術面及籌碼面,禾昌經過十個月的大底初成後開始上攻,週線右肩量明顯放大,股價也不斷底部墊高,型態上頗有壓力鍋蓋快掀開的跡象,值得鎖定。

「松上」(6156):原從事消費性產品中 PCB 板製造為主,自疫情後逐步轉型朝車用板擴大發展,和定穎投控的轉型之路極為類似。公司長期穩健經營,股淨比常年維持在一倍上下,本益比也落在十倍左右,股息殖利率大於 3% 以上,在 PCB 及電子領域皆屬二低一高,具有極深的營運護城河 (見圖三)。

公司目前最大法人股東為戴氏家族 (原夏普董事長) 所掌握,市場歸為泛鴻海集團。近年來透過現增及可轉債引資擴產,唯獨二次私募案都沒能修成正果引進策略夥伴,上半年股價乏人問津。

但今年七月起股價出現異常現象,在沒有明顯利多訊息下股價底部不斷墊高,且高點不斷突破,外資連四個月買超,並於十月買超量擴大,目前股價正式刺穿二大重壓線,是山雨欲來風滿樓的前兆。

來源:《理財周刊》1208 期

更多精彩內容請至 《理財周刊》

- 衰退機率飆60% 投資人如何自保?

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇