世芯、創意、智原、矽統,IP股持續追蹤

鉅亨研報

美國 8 月耐久財訂單月增 0.2%,比預期的 - 0.5% 高出許多,雖然物資及工資高漲,但企業端仍對投資很積極,原油價格來到 94.33 再創一年新高,聯準會持續鷹派言論、10 年公債殖利率續升來到 4.609%、2 年公債殖利率來到 5.14%,加上政府關門倒數,多項不確定因素都還存在,致使美國、以至於全球股市都瀰漫著一種觀望氛圍,台股雖然今日在平盤之上,但中秋假期加上接下來的雙十連假等密集假期,也使得成交量始終不高,整體有越來越量縮觀望的氛圍。

近期為各位介紹一些 AI 以外的族群,是因為 AI 股目前並沒有強勢向上拉抬的力量支持,但 AI 股仍然是長線趨勢,這是我一直強調的,目前布局 AI 就是需要等待時間,但不代表 AI 沒機會表現,如最具代表性的 IP 股族群,近期我也仍然是看好的。

創意 (3443-TW) 我從去年講到現在,大家一定很熟悉了。做為台積電旗下的 IP 設計公司,創意為台積電的晶圓製造提供不可或缺的力量。從 2020 年開始,創意投入於高階製程 (5 奈米、3 奈米) 及先進封裝 CoWoS(基板上晶圓上晶片封裝)的研發,而最廣泛的商品 7 奈米與先進封裝 CoWoS 製程,則主要用在 AI、HPC 與 5G 晶片上,只要台積電仍然是業界龍頭,創意自然也不會弱到哪,目前創意以 1250 為支撐橫向整理,向上具備一定的成長空間,畢竟其高點曾經來到 2000 元大關。

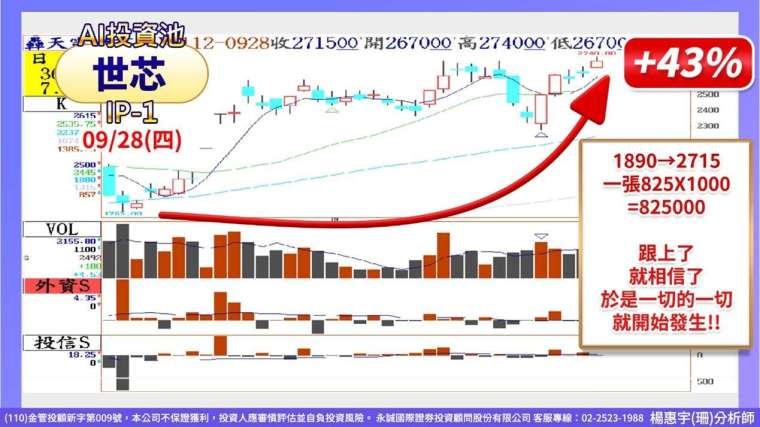

世芯 (3661-TW) 同樣也是從去年介紹至今,而如今他從最早的 600 多元股價翻了將近五倍,來到 2700 元左右,能與信驊(5274-TW) 爭奪股王位子,惠珊老師也是感到很欣慰,世芯今年第一季獲利 8.09、第二季 10.16,與去年 H112.33 可說是翻了 1.5 倍,以這樣規模的公司來說,如此獲利成長實屬罕見,而今年市場針對 HPC、AI 的需求仍在提升,世芯 NRE 動能同樣具備力道,維持高水準的營運勢在必得,唯獨逢 3000 大關前又已經是股王、股后位置,就不建議再去追高。

智原 (3035-TW) 也是我長期看好的 IP 股之一,與創意一樣,智原擁有聯電 (2303-TW) 這樣的大公司在支持,且智原與創意一樣先前拉回幅度較大,屬於適合投資的位置,智原近期受惠國際大廠 ARM 公布針對全球雲服務所設立的 Neoverse 平台,將在人工智慧(AI)與高效能運算(HPC)領域扮演重要角色的話題帶動,因為智原與 ARM 合作關係密切,後續受此題材繼續點火的可能性也不低,依然值得關注。

而同為聯電集團旗下的矽統 (2363-TW) 也是我關注的對象,在聯電高層接掌矽統營運後,業界就有傳出聯電有意將先進封裝使用的中介層(interposer)委託設計(NRE)及矽智財(IP)交由矽統掌管,代表矽統未來將可望大舉跨入 AI 市場,且近期又有傳出聯電拿下輝達(NVIDIA)的先進封裝中介層大單,屆時這也會委託給矽統去做,是一個巨大商機,矽統股價在高點經過橫向整理後,具備再次上攻的條件,目前可以多留意。

由於字數有限,更多台股產業最全面、最完整的解析,我都會持續在 LINE 當中提及,投資人想免費索取請加 LINE︰@588vip 並留言「我想得到惠珊老師的最新分析」,將會有專人為您服務。

專人諮詢服務|02-25415555

LINE ID|https://lin.ee/cFL6Qcs

FB|https://bit.ly/3F3elUD

Youtube|https://bit.ly/3mYYyPL

諮詢表單|https://forms.gle/hyKztFHKt1Z2FWWn8

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#低檔換手

延伸閱讀

- 講座

- 公告

上一篇

下一篇