理財周刊

文 ‧ 林友銘

上月專欄提到 AI 從絢爛歸於平淡是必然的過程,連帶台股受到主流休息影響也開始進入箱型整理。整理過程遇上美元轉強、美債殖利率飆升、輝達黃董賣股及 iPhone 中國銷售遇阻等屋漏偏逢連夜雨的利空,讓市場開始自我懷疑指數是不是要回測萬六!

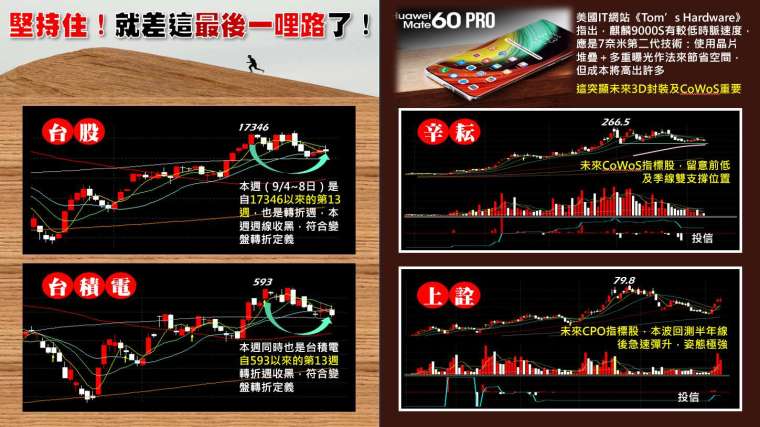

事實上,從附圖一來看,9/4~9/8 這週正好是指數自 17346 以來第十三週,當週K線收黑,符合變盤轉折的定義;同一時間台積電也是自 593 元以來第十三週,同樣週線收黑K,與指數形成雙變盤轉折的味道極濃。

但這最後一哩路向來總是最難熬,不然不會有「行百里者半九十」的說法。行情猶如隧道快要到盡頭前的黑暗,接下來 9/12 是明年總統大選候選人的登記日,選舉行情接著正式展開。同時九月下旬有高達 2,700 億的股息要發放,這也是台股的潛在資金活水,配合美元指數在 105 來到滿足點,台幣由貶轉升帶動外資開始回補的契機將浮現。

至於選舉行情啟動下,接下來第四季至年底的選股主軸花開何方?筆者有以下觀察:

華為這次新推出的 Mate60 Pro 讓市場更讓美國咋舌,怎地 2020 年 9 月就把華為打趴在地上摩擦下它還能愈冷愈開花?美國 IT 網站《Tom’s Hardware》指出,麒麟 9000S 有較低時脈速度,應是七奈米第二代技術:使用晶片堆疊及多重曝光作法來節省空間 (但成本將高出許多)。不管最終事實為何,這無疑突顯出未來 3D 封裝及 CoWoS 技術的重要性。

台股該族群的指標股為「辛耘」,因其濕製程設備新切入台積電供應鏈。但若論展望,筆者反倒認為「上詮」的爆發力更大。

「上詮」(3363):

由於 AI 趨勢帶動伺服器需求量成長,每十萬部伺服器就需要一萬部高速交換器。目前已有部分 400G/800G 採用 CPO 技術,亦即共同封裝光學元件,將 Optical I/O port 封裝成模組放在 PCB 上,從銅線傳輸轉向光纖,並藉由縮短 IC 之間的距離,達到更高的頻寬、更低的傳輸功耗。預計 2023-2027 年 CPO 市場的複合成長率將大於 100%,產值從目前不到一億美元成長到 2027 年的八億美元之上。

而各光通訊被動廠都積極往 CPO 市場靠攏,但上詮的進度應最快。據調查上詮今年 5 月已通過 NVIDIA 晶片認證,目前與台積電及 NVIDIA 三方討論晶片架構,最快 1H24 開始小量試產、2H24 開始放量。除了 NVIDIA 產能外,上詮接下來還會開始展示 Broadcom 及 Ayar Labs 的晶片,依 CPO 樂觀進度,法人預估上詮 2023~2028 年 EPS 分別為:0.53 元~ 1.01 元~ 1.94 元~ 4.15 元~ 6.02 元~ 8.79 元,極具想像空間。

從技術面來看,上詮在 8/18~9/4 日K線出現連 12 手黑K,看似極為弱勢,但從附圖二中技術面解構,這屬於主力大戶甩轎的可能性極高,果不其然在接下來的兩個交易日連拉二根漲停板,配合近日資減券增券資比急升,頗有成為妖股的基因範兒。

行將第四季,法人實戶業內各圈無不開始配置新一輪的投資組合,為年底到明年農曆年行情打拚。在眾選股標準中,7、8 月營收連續成長無疑是重中之重,若再能搭配線型多頭及千張大戶增持的利基,相信這種黑馬股很難久困於馬槽,必定能再次脫穎而出並一騎絕塵。

「統振」(6170):

7 月營收年增 27%,創下今年新高並結束長達十三個月的營收連續衰退期;8 月營收甫公布,再次年增 26% 僅較 7 月微減,代表新金融事業部的穩定成長。由於宏碁私募看中外籍移工匯款一條龍的優勢,並在明年有跨境金流服務 Q-Pay 及跨國演唱會線上商機 E-Ticket 的擴大,讓市場關注眼光增多,成交量也放大維持在代表多頭波段的 120 日均量之上,並且連二週千張大戶增持。

本波先攻高至 65.5 元處後折返,一來為創下歷史新高後的空頭抵抗,二來是回補 55 元附近的跳空缺口並降溫,在技術面上符合強勢修正的特性。考慮到明年成長性及以上眾利基,絕對可列為 9 月下旬及第四季長波段操作的重要代表股。

來源:《理財周刊》1203 期

更多精彩內容請至 《理財周刊》

上一篇

下一篇