【萬寶投顧】普徠仕觀點:為什麼價值股再度變得更具競爭力

萬寶投顧

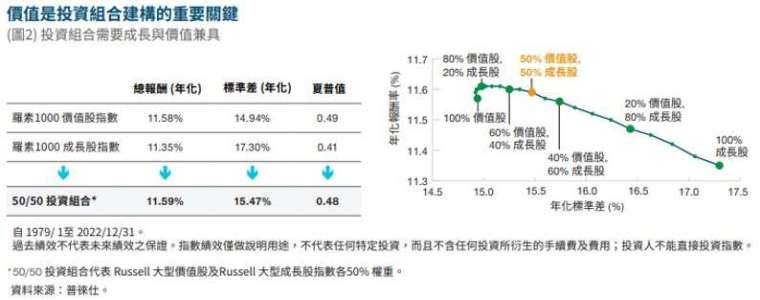

投資環境已發生關鍵性的改變

作者: John Linehan 普徠仕美國股票團隊 C.I.O

在經歷了十幾年由成長股主導市場後,價值股於去年報復性回歸:MSCI 世界價值指數去年表現超越成長指數 20%,這雖然不一定代表未來十年價值股表現將優於成長股,但這也證實了我的觀點:價值股面臨的不利因素已逐漸消退,至少自全球金融危機以來,價值股變得更具競爭力。

為何成長股長期主導市場?部分原因是因為自全球金融危機之後,長時間維持在低利率環境,此有利於成長股在日後產生更強勁的現金流,根據折現模型,期限較長的現金流在低利率情況下將產生較高的折現總值,反觀對於價值股則幫助有限,因為價值股一般在較短時間內就能產生獲利。

雖然利率是成長股主導市場的因素之一,我們認為主要原因還是來自創新的技術,當中包括能直接傳遞至消費者的線上購物及數位行銷;市場較晚發現這類股票的潛力,加上它們隨後的表現大幅優於預期,以至於當市場看到了這些新科技的未來性,投資人便蜂湧而至,助長了成長股的繁盛期。

我認為接下來將不一樣,首先在可預見的未來,不太可能回到極低的利率水準,雖然通膨可能走低,但在供應鏈趨向在地化或近似在地化生產,我們將進入一個通膨維持在既高且久的新時代,因為去全球化將導致企業較難削減勞工及原物料成本;如果這種情境發生,利率也將維持在近期較高水準,在相對較高的利率環境下,當期獲利將比未來獲利更有價值,這對價值股相對有利。

過去績效不代表未來績效之保證。

此外,雖然科技創新的時代尚未結束,但已進入較成熟的時期,我們對預測未來的能力抱持謹慎的態度,不過我們認為未來十年將仍是線上影音串流、網路購物及駕駛更多電動車的時代,然而這些產業將更競爭,早期的創新者未必是最佳的長期投資,舉例而言,隨著其他公司創新及跟上進度,Netflix 和 Tesla 均將面臨更激烈的競爭,未來十年,最具吸引力的投資可能來自於曾受破壞式創新的重擊,但現在卻能運用這些新技術並有效率的在新產業競爭的老牌企業,比如說 Volkswagen 目前評價極低,最終若能生產出與 Tesla 高規格相匹敵的電動車,則目前對兩家公司的預期評價則也許錯估。

在過去,價值股在過度投機覺醒後的階段 (「Nifty-Fifty」和「dot-com」泡沫之後) 表現較佳,因為在那時期市場預期過高且基本面仍未跟上,若此刻過度投機的階段結束,而創新科技亦已達成熟期,則價值股企業可能再度受惠。

綜上所述,我認為較高的利率和創新科技的成熟為價值股創造較佳的投資環境,這不代表價值股將在未來十年主導市場,但這表示價值投資將在投資人的投資組合中扮演重要的角色,尤其是較高的利率創造了全面性的獲利成長,且投資人更將著重於現金流量。

所提及和描述的特定證券僅作為說明用途,並不代表投資推薦。

儘管成長股的預期和評價已經有一定程度的下滑,但相對價值股而言仍偏高,由於預期較高,伴隨而來對公司基本面失望的下跌風險越大,相反的對價值股的預期則較低。

我將在未來幾月持續更深入探討這些投資想法,就目前而言,值得重申的是當前價值股的投資環境,來到了自全球金融危機以來最有利的時候。

相關基金:

普徠仕 (盧森堡) 系列 - 普徠仕美國大型成長股票

貝萊德美國增長型基金

法盛盧米斯賽勒斯美國成長股票基金

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇