鉅亨研報

全球經濟衰退抑制了出口需求,美國聯準會緊縮貨幣政策也限制了越南國家銀行的寬鬆貨幣政策。

一旦美國聯準會緊縮週其觸頂,那在 2023 年下半年,越南國家銀行就會有放鬆貨幣政策的空間,而這會牽動越南的經濟走向為何?

永豐金證券舉辦了越南論壇的講座,並邀請越南證券 (VCSC) 研究部總監針對越南前景作出宏觀的分析與說明,一起來看看吧!

一、越南整體結構有利增長,前景可期

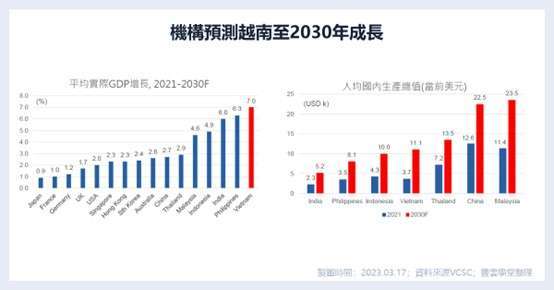

越南目前仍是發展中經濟體最具亮點的,機構預測其至 2030 年能成長,並提出三項因素

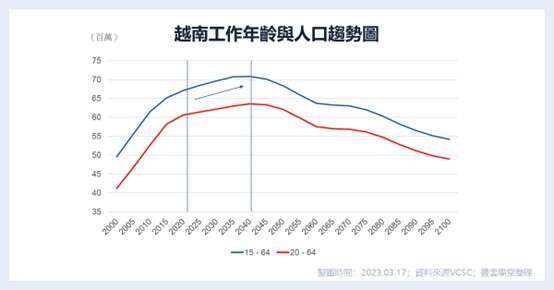

1. 人口數正成長

根據聯合國的預測,越南總人口與勞動人口將維持增長至 2040 年,人口數的正成長預示著勞動人口增加,對經濟發展有利。

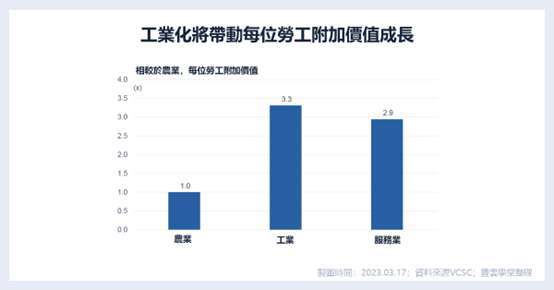

2. 工業化發展

以歷年趨勢來看,農業持續下滑,工業與服務業就業人數增加,顯示勞動力開始從農業轉向工業及服務業,存有快速工業化的空間。

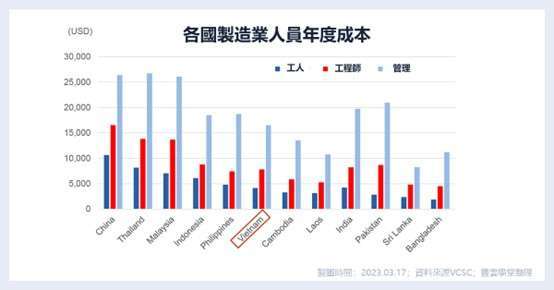

3. 大量的外國直接投資流入

龐大的人口、較低的勞工成本,自由貿易協定與基礎建設的建置,將有利於外國直接投資。

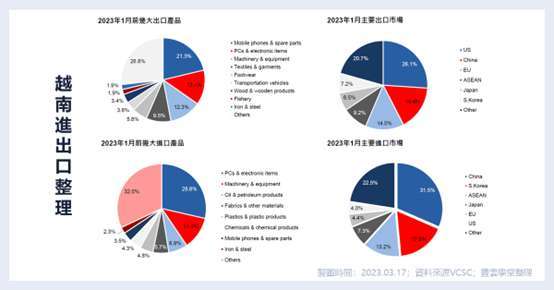

4. 越南進出口整理

透過進出口產品的分布,除了可以知道哪邊佔比較高外,也能從中發掘投資趨勢。

若 GDP 在 12 年內翻倍,增長率為 6%(10 年後增長 7%)

因此,在固定的滲透率下,特定產品和服務的市場可能會在同一時期翻倍增長

然而,經濟的結構性變化——工業化、城市化和家庭收入的增加——意味著多種產品和服務的市場可以增長得更快。

溢價增長機會

消費者–現代貿易; 高端化和奢侈品消費

金融服務–獲得信貸; 儲蓄與投資

資訊技術–面向全球客戶的軟體服務

住宅房地產–城市移民和家庭小戶化; 增加抵押貸款投資比率

工業地產–外國直接投資、產業群聚和相關供應鏈

物料–增加人均消費; 進口替代

基礎設施和交通–提高連通性和效率

能源–轉向液化天然氣和可再生能源

二、當前環境下的總經風險

2022 年對西貢商業銀行 SCB 的高調逮捕、凍結的公司債券市場和一段時間的存款擠兌增加引發了這樣一個問題:越南是否存在結構性問題圍繞房地產泡沫破裂和銀行體系的資產質量問題類似於 2008 2012 年期間 2022 年的中國或 1997 年的泰國等東盟經濟體?

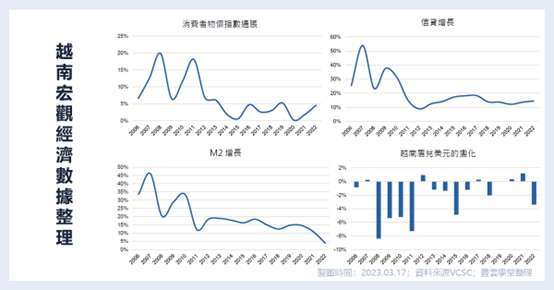

1. 越南宏觀數據

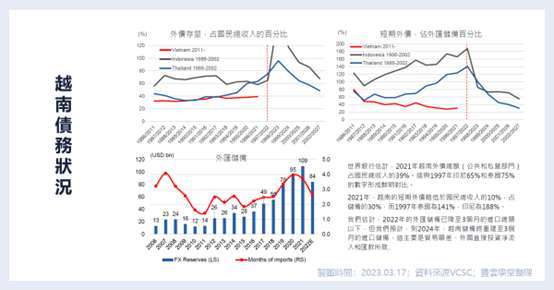

2. 越南債務狀況

VCSC 認為,雖然越南的總槓桿率和外部借款在過去 10 年中明顯增加 但我們認為 根據我們對 GDP 持續強勁增長的預測目前的狀況是可控的。某些房地產開發商可能因財務槓桿高和或銷售進度緩慢而面臨財務困難。

然而越南似乎並沒有在宏觀層面上過度投資於非生產性資產也沒有危險地依賴外部借款。銀行系統對房地產的直接敞口 估計佔總信貸的 7-8%看起來是可控的,基本情況是:

SBV 將在必要時為銀行系統提供流動性支援但政府不會直接救助私營部門房地產開發商。

至於越南對於宏觀經濟會不穩定嗎?VCSC 認為過去 10 年 通貨膨脹一直得到控制 (低於 5%) 信貸 /GDP 的擴張速度有所放緩,越南盾 / 美元相對穩定,外債總額與短期外債相較於儲備金看起來是可控的。

三、越南宏觀展望

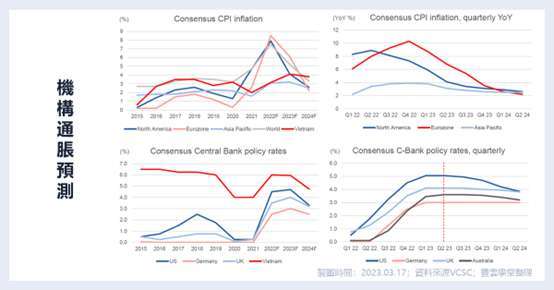

全球經濟增長將在 2023 年上半年進一步放緩,並在 2023 年第二季度觸底,因為西方經濟體正在經歷通脹破壞的經濟循環衰退低谷。全球通脹已經見頂,到 2023 年將穩步下降,並在 2024 年上半年接近央行的目標。

美國和歐洲央行將在 2023 年上半年進一步收緊貨幣政策(並繼續對通脹 “強硬壓制”),但利率政策應在 2023 年中期達到峰值。

亞太經濟體的通貨膨脹落後於西方經濟體。亞洲央行採取了外匯干預和加息相結合的手段,試圖限制貨幣兌美元貶值對通脹的額外影響。通過利率差異進行匯率管理仍將是 2023 年上半年 SBV 的政策重點。

然而,一旦美聯儲緊縮週期見頂,美元走軟應該會緩解這種壓力。2023 年上半年對越南來說具有挑戰性,因為 1)出口需求仍然疲軟,2)SBV 維持甚至進一步提高利率以管制越南盾兌美元匯率。

2023 年越南增長緩解的因素:1)通過公共部門支出提振內需的財政空間很大; 2)入境外國旅遊進一步復甦,2022 年僅為 2019 年疫情前水準的 20%;3)中國的重新開放可能是出口和遊客入境的正向波動因素; 4)外國直接投資(FDI)支出的進一步增長。

(推薦延伸閱讀:VCSC 宏觀展望預測)

延伸推薦閱讀:

上一篇

下一篇