【邱志昌專欄】利空信息頻繁的金融類股、還可以繼續做為「存股」標的?

首席經濟學家 邱志昌 博士

壹、前言

自 1990 年 2 月 28 日,台灣股價指數登上 12 ,682.41、當時睽違已久的歷史高點之後;台灣金融業也漸漸出現失衡亂象。在政治解放、解嚴後,資金狂潮湧向很多投機行業,如賽鴿、簽球賽輸贏對賭、簽「大家樂」等金錢遊戲;為紓解這些資金的狂潮,政府開始著手引導、資金能夠進入生產事業,振興國家產業升級。於是「直接金融」的股市逐步發展起來,將資金透過證券投資、經紀、承銷等特許行業、引入一個開放的經濟體中,投入努力經營的績優上市公司;以資本市場的機能、創造企業生產與開發利潤、兩者互相扶持。於是開放資金投入生產事業、為成為一般性產業最佳動能;證券經紀商為渠道、與綜合券商的輔導優良公司上市。因此證券業如春筍般的冒出;滾動了高儲蓄率台灣的資金動能,股市的繁榮由此持續至今至少三十年以上。

貳、股價起落千變萬化、錦上添花、洛井下石、長江後浪推前浪!

當時台灣產業還是加工出口區產業、代工成衣、紡織、玩具、及塑膠產品等居多,當時通訊工具、還在使用 BB Call 的時代,談不上科技產業;電器、電腦掃瞄器、桌上型電腦產品、印表機等方興未艾。在資本剛要發達的年代中,資金供需依然存在未完全競爭的金融市場中,存在供需落差;需要融資者與資金提供者,多欠缺直接對接渠道。市場利率因此而高居不下,於是國營銀行資金供給,在政府信用保障下,在間接金融中扮演重要資金提供者。尤其對產業的發展。這種情形表現在股票市場結構上,就以金融類、尤其是銀行類股成為上市公司中,獲利最為顯著的主流類股族群;股市的上揚需要資金、房地產價格的飆升更需要資金、創業股東與董事會也不能沒有銀行的長期支持。

於是金融類股就成為 1990 年前,類似於現在高科技股價、在股市中交易的狂熱;當時金融類股,動輒每股股價高達數百元以上者眾。銀行類股約有彰銀,華銀、一銀、世華銀行、台北商銀、台中企銀、台南企銀、台東企銀、新竹企銀、國泰人壽與新光人壽等等幾個大金融機構。其中以國泰人壽股價最高、曾經達到每股 1 千元 / 股以上,成為當時股王。但是當年這波資金狂熱在 1990 年到達登峰造極,股價與房地產價格泡沫化、價格同步重跌後,不少主力大戶仍然對金融類股有所眷念;從此之後至今 30 年、隨著股市結構的規模不斷擴大、與主流類股的變遷。雖然直接金融的資金借貸功能、替代了銀行體系的機能;但每一波多頭行情中、投資者多未曾忘懷過這一場「金融股大秀」。因此在籌碼的換手中,就會產生、只為講究股息收益的投資者;漸漸這一種投資模式稱為「儲存股票」族群、即是「存股」。

富邦金股價長期以來,除了 2012 年間,出現低檔 40 元 / 股之外:在 2016 年低檔在 2016 年又回到低檔 40 元 / 股,盤整到 2020 年疫情發生之後,受到 2020 年 3 月底的無限量 QE 之後,突然大漲到 80 元 / 股:在 2021 年還在 80 元 / 股之際,面對通貨膨脹與 Fed 執行緊縮政策之後,富邦金的股價往下降到 50 元 / 股,似乎將會展開一段期間不短的整理期。當然今日的金控與昔日的產險、或壽險公司存在相當大規模的差異,同樣價格的股價、意義大不同、總市值也大不相同、販售的商品也不同。

對富邦金而言,由於 2022 年 11 月份的匯率損失,以及防疫保單的賠率過高,創下史上單月最高虧損 160.9 億元,嚴重影響它本身在 2022 年第一季獲利表現。再者因為自 9 月之後,壽險公司已因新台幣匯率大幅波動、而出現匯損;從匯率日曲線圖檢視,2022 年 9 月初的新台幣兌換美元匯率,剛剛貶破 30 兌換 1 美元、為 30.352 兌換 1 美元,之後一路貶值到、2022 年 11 月 7 日的 32.082 兌換 1 美元:從 8 月 19 日新台幣兌換美元匯率逼近 29.7 元之後、匯率一路貶值到 11 月 7 日才回檔。預估富邦金 2022 年結算後,每股稅後盈餘 EPS 可能為 4.77 元 / 股;如果依照過去該公司股利政策,2023 年配發現金股息可以維持、2 元 / 股至 2.5 元 / 股之間;不過由於目前機構投資者,對 2023 年的股市發展充滿保守氣氛,因此以該公司一向以保守理性為經營理念,若預期來年景氣不佳,則 2023 年每股配發股息降到 2 元 / 股以下機率也似乎不低。

叁、升值匯損、 Fed 無限量 QE 泡沫、疫情保單慘賠等重創金融存股族?

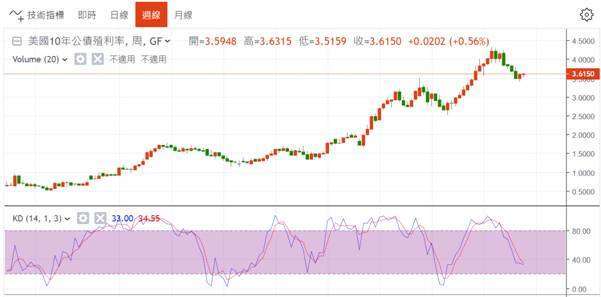

而台灣含有壽險公司的金融機構,在 2022 年 11 月、六大壽險公司,國泰、富邦、南山、新光、中國、與台灣人壽,單月稅後損益總共虧損 401.72 億元。如不計較虧損、則因為預期 Fed 將減少升息碼數,美國 10 年期公債殖利率從高檔回落;而跌到 12,642.72 點的台灣股價指數、從 2022 年 10 月 25 日反向回升,因此這六大壽險公司的總淨值,近期回升了 2,740 億元,這也是兩年以來最大的增加幅度。根據台灣財經媒體統計,以 2022 年 1 月到 11 月的稅後損益總金額為比較標準,其中以富邦人壽最多為 729.3 億元,而第二名的國泰人壽則為 398.7 億元、中國人壽為 154.81 億元、新光人壽為 29.53 億元、台灣人壽則只有 20.04 億元。而富邦因新台幣匯兌的大幅升值,估計這三個月以來的匯損,與防疫保單的賠償、創下史上最大的單月、2022 年 11 月虧損,上述諸多利空變數、使金融產業公司今年獲利,出現「開高走低」的狀況,也為 2023 年第一季,埋下了不確定性、風險變遷。

因為 Fed 目前雖已將,2023 年第一季的貨幣政策、定位為可能會暫時觀察、最多只會是兩碼的升息;但我們仍然無法完全掌握的是,美國的 CPI 年增率、是否自 2023 年 4 月就會快速降溫。而且停止升息的時間點、更無法掌握、是否 2023 年第二季就會完全落幕;就如克魯曼博士所提的,聯準會最快會在 2023 年底開始反手降息。且更嚴肅的是,台灣特有的防疫保單、在理賠的到期日之前、多還是產險公司的一顆未爆彈。舉例,當初由台灣產物保險公司、推出的防疫保單;每張 500 元的保單、一旦被保人確診或是隔離、就得賠出 10 萬元的保險費。根據媒體預估,台灣產險業者已發出去的保單共有 600 至 800 萬張,如以香港、全球最大的保單覆蓋率地區、或以紐西蘭的「染疫率」16% 的比率估算,則包含「確診」與「隔離」人數預估會有 370 萬人,而疫情保單支給被保事件為「確診」與「隔離」,而且台灣產險公司目前所有疫情保單,多並未有進行「再保」(Reinsurance) 處理。

肆、結論:金融類股還可再區分出兩大類股、存放利差、可繼續存股?

因此到目前為止,這個疫情理賠的金額,並未完全認定是「可估算」的,目前 2022 年 12 月、每天確診的人數多還維持 12,000 個左右,是一個持續會發生的「黑洞」。富邦金在 11 月大幅虧損下,累積 11 月前的稅前盈餘為 799.28 億元,稅後純益為 622.11 億元,年減少 55%、EPS 為 4.77 元 / 股。而富邦產險 11 月稅後虧損為 79.02 億元,累積 2022 年 1 月到 11 月之虧損為 309.10 億元。其中 11 月就審核 20.6 萬件疫情保單,直接賠款金額為 98.1 億元,累積 1 到 11 月的防疫相關直接賠款為 618.46 億元,金額之大真是駭人聽聞。

這不啻對保險公司的精算師,帶來嚴肅挑戰;因為每張新保單的出售予推出,多需要經過精算師的試算過程;是否當時各家保單推出前,多沒有仔細推估嚴謹的理賠條件?這與 2022 年股市分析師、投資機構經濟學家預測股市與債市、當系統性風險發生時、對股匯與債市的全面失控的失算;而所有的避險能力多無法迴避,投資市值大幅下跌的帳面損失,真是無力回天的情況雷同。雖然 2022 年金融產業、有這麼大的波動,但本文觀點認為,或許存股族可將金融類股,再區分為擁有產、壽險子公司的金控、及沒有產壽險的銀行。而目前看來,本文上述所談到的六大金控、多有產險子公司;雖然未確定性還在,但也可以用「市價淨值比」(P/B) 的選股原則,找到已經跌深的股票投資。依據富邦產險說法,由於台灣已開始解封,從 2022 年 12 月 1 日起,防疫險確診者住院每天金額的給付,將回歸保單條款認定。或者在上市櫃中,避開這個「不確定性」,因此理賠相關損失,會逐漸減少。或者投資者也可以選擇、比重較大的、有龐大利差、存放款利差的銀行等金融股、做為「存股」的標的。最壞的時機,是定時定額、投資方式起手式的開始!

(聲明:本文以長期理性態度,分析台灣金融業現況;投資股市不會只是價差交易、還有現金股息收益。文章僅供參考研究,不負投資損益責任!)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 台股波動加劇但資金未潰散 法人:AI長線趨勢未變 關注財報及3大類股

- 2024年套利崩盤陰影未散!高盛揭「利差交易」為何再成投資人追逐標的

- 效率升級!凱基證券率先導入集保財力資料線上傳遞 打造數位投資服務新體驗

- 〈台股盤後〉科技股跳水豬羊變色 跌1077點摜破月線收45479點

- 講座

- 公告

上一篇

下一篇