BlockBeats 律動財經

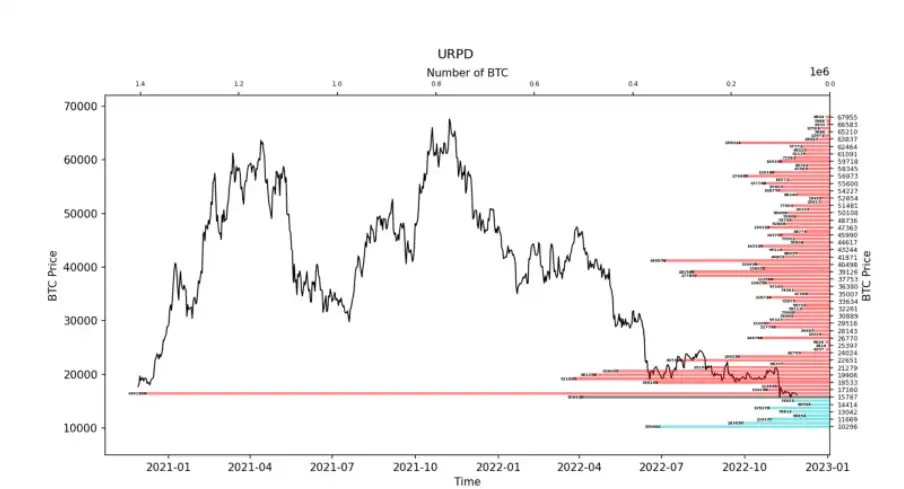

本周從 11 月 22 日到 11 月 28 日,冰糖橙最高附近$16473,最低接近$15443,震盪幅度達到 6.67% 左右。

觀察籌碼分布圖,在約 16500 附近有大量籌碼成交,將有一定的支撐或壓力。

• 分析:

1. 16500–20000 約 344 萬枚;

2. 12355 ~16000 約 88 萬枚;

• 其中短期內漲不破 18500~20000 的機率為 70%。

• 美國

1. 美 11 月密歇根大學消費者信心指數 56.8,高於前值 54.7,高於預期值 55;美 10 月耐用品訂單月率 1%,高於前值 0.4%,高於預期值 0.4%。

2. 聯準會上周實現縮表 532.66 億美元,為本年度縮表力度最大的一周,其資產負債總額已降至約 8.625 兆美元。

3. 10 年期美債殖利率本周累跌 13 個基點,周五曾觸及近七周以來的新低 3.65%。兩年期殖利率本周累跌 6 個基點至 4.47%。

4. 美國房市降溫加速,10 月交易取消率和降價幅度創歷史新高。

5. 美國柴油庫存跌至 1982 年政府報告燃料數據以來的最低水平。

6. 今年黑色星期五美國購物者網上支出達到創紀錄的 91.2 億美元,高於 2021 年的 89.2 億美元和前一年的 90.3 億美元。

7. 本周美元指數累跌近 1%。

a. 高盛認為,美元指數將在今年第第四季見頂。花旗和摩根士丹利同樣認為,隨著通膨放緩和聯準會的緊縮策略面臨結束,美元指數將於第四季見頂,並將在 2023 年開啟跌勢。

• 英國 & 歐盟

1. 德國第三季 GDP 終值環比增 0.4%,年增率增 1.3%,均略高於預期,短暫緩解了嚴重衰退的恐慌。

2. 10 年期德債殖利率連續三周累跌,本周兩年期短債殖利率累漲 9 個基點,兩年/10 年期德債殖利率倒掛幅度徘徊 23 個基點。

a. 這顯示了投資者預計歐洲央行將在短期內進一步升息,又擔心歐洲第一大經濟體德國正走向衰退。

3. 10 年期意債殖利率大漲 21 個基點至 3.89%。10 年期英債殖利率漲 8 個基點至 3.12%。

4. 12 月 5 日歐盟將對俄羅斯石油的制裁正式生效,而本周五歐洲能源部長們未能就價格上限達成妥協。

5. 俄羅斯政府正在準備一道法令,將禁止俄羅斯公司和任何購買該國石油的交易商向任一參與實施俄羅斯油價上限的國家出售石油。

• 亞洲 & 其他

1. 日本 11 月東京核心 CPI 年增率上漲 3.6%,超出市場預期的 3.5%,創 40 年新高,連續第六個月超過央行 2% 的通膨目標。

2. 油價在本周擴大跌幅。WTI 1 月原油期貨本周累跌 4.8%,且本周一度觸及 10 個月新低。布蘭特 1 月原油期貨本周累跌 4.6%。NYMEX 12 月美國天然氣期貨本周累漲超 11%。

3. OPEC 重要產油國沙烏地阿拉伯和伊拉克聯合聲明稱,將堅持 OPEC+最近的減產決定。

1. 以色列特拉維夫證券交易平台將建立加密貨幣交易平台,為客戶提供基於區塊鏈的交易服務和參與加密領域交易。

3. 方舟基金 ARK,再次買入灰度 GBTC17.6 萬股,上周 ARK 買入了 31.5 萬股 GBTC,目前 ARK 持有 640 萬股 GBTC,價值約 5300 萬美元。

4. 港府提出願景擁抱虛擬資產行業,未來幾個月將為虛擬資產服務供應商,推出新的發牌制度,吸引環球虛擬資產社群來港。

a. BN 584083 枚,CB 533048 枚,Bitfinex 345534 枚,Gemini 158918 枚,Kraken 71426 枚。

6. HB 在新加坡舉辦的品牌重塑發布會上,公布新的中文名「火必」。

7. 比特幣全網難度升至 36.95T,創歷史新高,全網算力約為 262.75EH/ S。

8. 全球最大的投資管理公司之一英仕曼集團(Man Group Plc ),最早可能會在今年年底成立專注於加密貨幣領域的對沖基金,最近幾個月一直在制定加密貨幣基金投資策略。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

• 長期參與者損益狀態

• 1 年以上參與者持有結構

• 籌碼消費支撐模型

• E 太坊新增地址數

• 賣出與新增籌碼結構

本周從損益、持有結構、消費籌碼均差等方面來探討和洞察行業及市場。

(下圖 長期參與者損益狀態)

長期參與者的損失百分比達到了 4 年高點的位置。

多次部分參與者高達 80% 的損失,在 2015 年的周期中曾多次出現。

目前情況和心理狀況可能更類似 2015 年當時狀態。

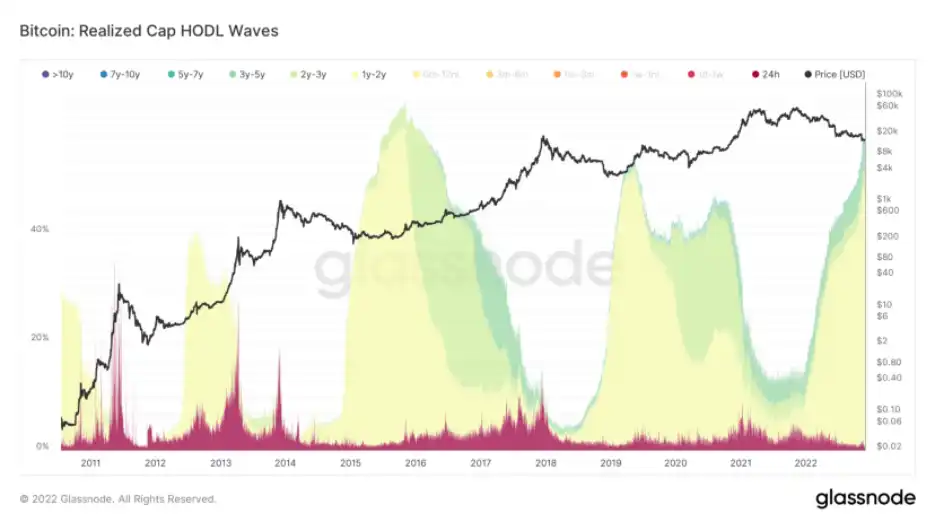

(下圖 1 年以上參與者持有結構)

市場整體已經從空心結構轉變到敦實狀態;

目前情況更像於 2015 年 7 月份的持倉狀態。

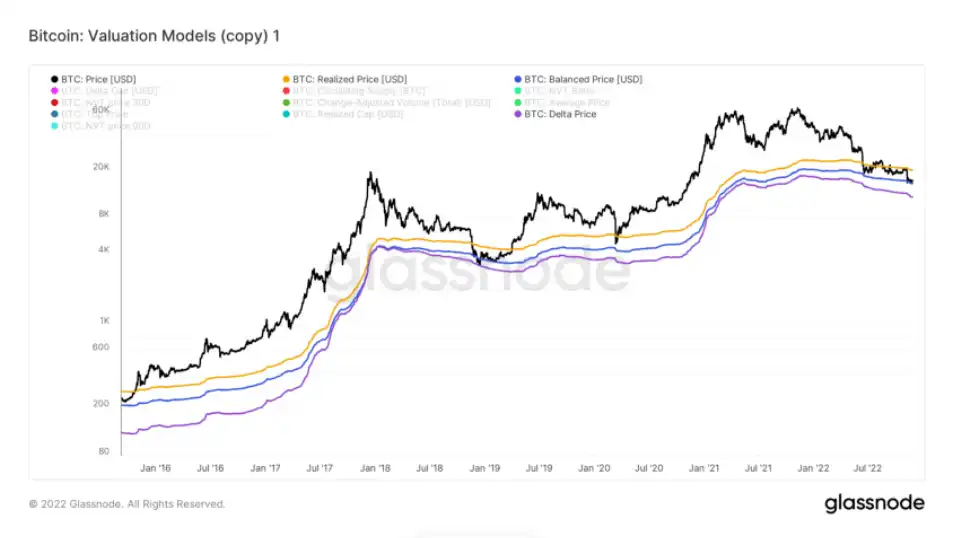

(下圖 籌碼消費支撐模型)

Delta 價格和 Balanced 價格是著名的鏈上模型,有與周期底部附近的價格趨同的記錄。

• Delta 價格 ($ 12150 紫色) 是一種基於技術和鏈上基礎的混合定價模型。

○ 它被計算為已實現價格與歷史平均價格之間的差值。Delta 價格之前已經抓住了熊市的底部核心狀態。

• Balanced 價格 ($15600 藍色) 表示已實現價格與轉移價格之間的差值。

○ 這可以被認為是一種「公允價值」模型,捕捉購買(成本基礎)和可能賣出(轉移)之間的差異。

鑒於現實和未來可能出現的波動狀況,把 Delta 價格模型可以適當放寬一些。

那麼如果從周期上不曾被打破,或者沒有更糟糕狀況,可能會在 15,600–11500 為相對更有底部可能的價格。

(下圖 E 太坊新增地址數)

E 太坊的新增地址已下降至 3 年以來最低點。

行業低迷和目前信心的薄弱,讓 E 太坊的動力下降。

已經下降至行業周期中的低點區域。

相對表現比冰糖橙差,可能因最近「駭客」拋盤的緣故。

(下圖 賣出與新增籌碼結構)

從宏觀鏈上歷史上來看:

或者說在 2018 年的周期中表現的尤其明顯,拋售籌碼遠大於新增籌碼,讓市場陷入了沉重的打擊。

這點也同樣體現在了 2021 年 5 月份的時候。

而在 2019 年初,新增的鏈上籌碼逐漸超越了原有拋售的籌碼。

這讓行業慢慢走出了低迷狀態,引發了一場小型牛市。

而目前狀態市場新增籌碼還不足夠強大,還需要消化拋售籌碼可能帶來的壓力。

• 時間角度的成本群組

• 短期交易者供應量

• 長期交易者供應量

• 冰糖橙平均拋售壽命

• 盈利虧損總衝擊量

• 1 冰糖橙以上的地址數

• 穩定幣流通量

• 巨鯨交易平台凈部位

• 礦工凈部位

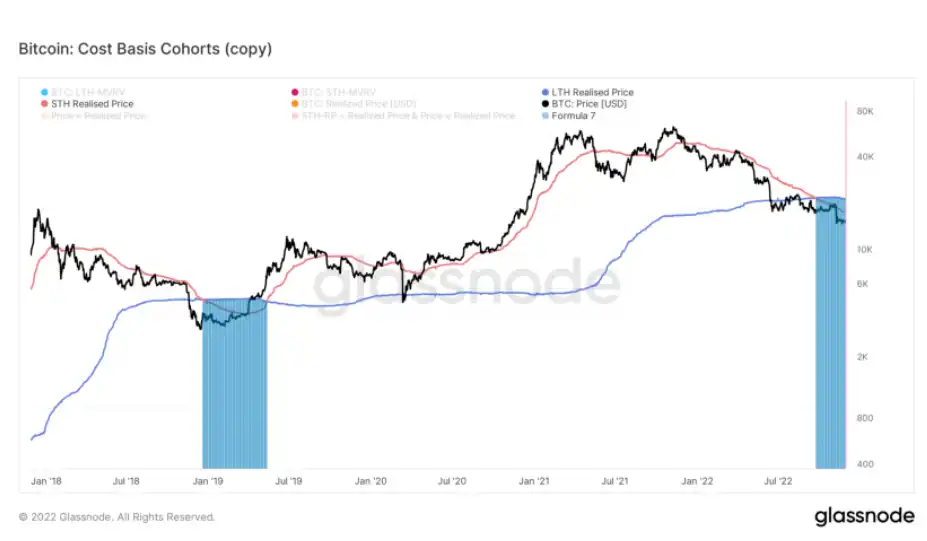

(下圖 時間角度的成本群組)

橙色線:短期平均成本

深藍色線:長期平均成本

藍色區域:長期平均成本>短期平均成本時

通常,診斷二級市場的狀態好壞,是判斷場內的流動性狀況。

WTR 曾用短期與長期持有者之間的比例進行流動性診斷,本次將通過鏈上短期、長期持有者平均成本的角度來判斷市場中的具體狀況。

觀察藍色區域,會發現較為明顯的現象。

市場若進入較為脆弱的階段時,可能有部分因素是場內出現了一些「資金缺口」。

當長期成本高於短期成本時,這種表現會較為顯著。

當短期交易者的成本是處於下滑狀態中,可能說明場內缺乏「短期熱錢」的追高情緒,當前略微放緩下降。

這部分「資金缺口」不會導致市場直接出現較差的情況,但會致使市場處於「較為脆弱」的狀態。

深度觀察長期、短期持有者的動態。

(下圖 短期交易者供應量)

短期資金缺口得到輕微地補充,當前的狀態呈現為輕微地修復。

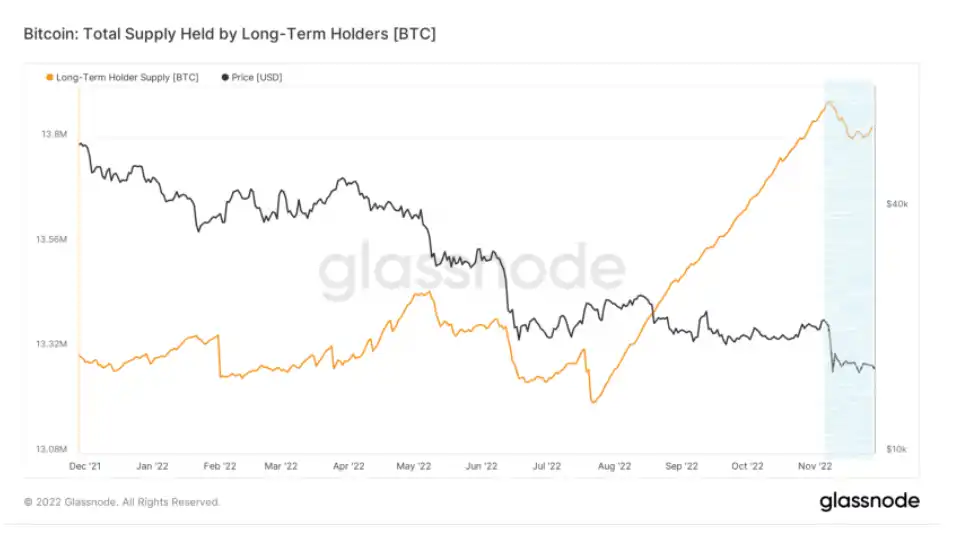

(下圖 長期持有者供應量)

當前,長期持有者的輕度拋售狀態已放緩,目前未有明顯的持倉量增加趨勢,可能偏向於持有或觀望。

(下圖 冰糖橙平均拋售壽命)

冰糖橙鏈上平均拋售壽命有輕度放緩的跡象,可以判斷為持有時間較長的幣暫且處於情緒平緩的階段。

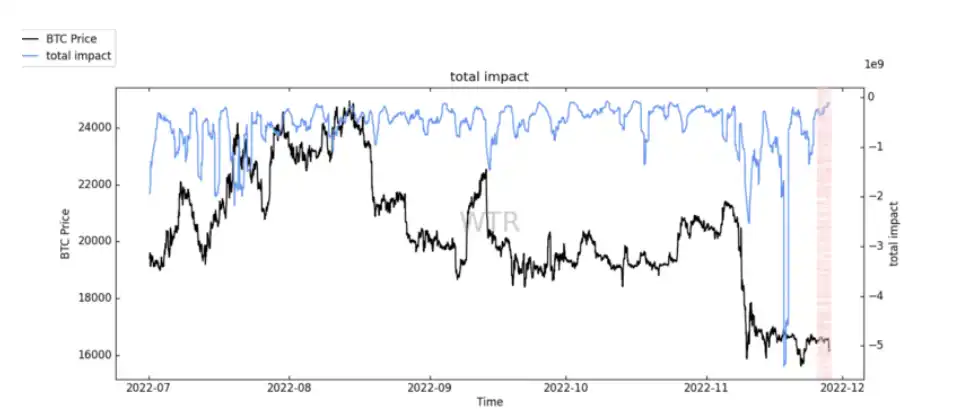

(下圖 盈利虧損總衝擊量)

總衝擊量略帶放緩,當前未有較大衝擊狀況。

(下圖 1 冰糖橙以上的地址數)

高質量地址相對於有效地址的占比上升,11 月 8 日-11 月 28 日,比例從 2.12% 增長至 2.20%。

當前高質量地址的增長較為迅速,可能這部分人會分擔市場一部分承接壓力。

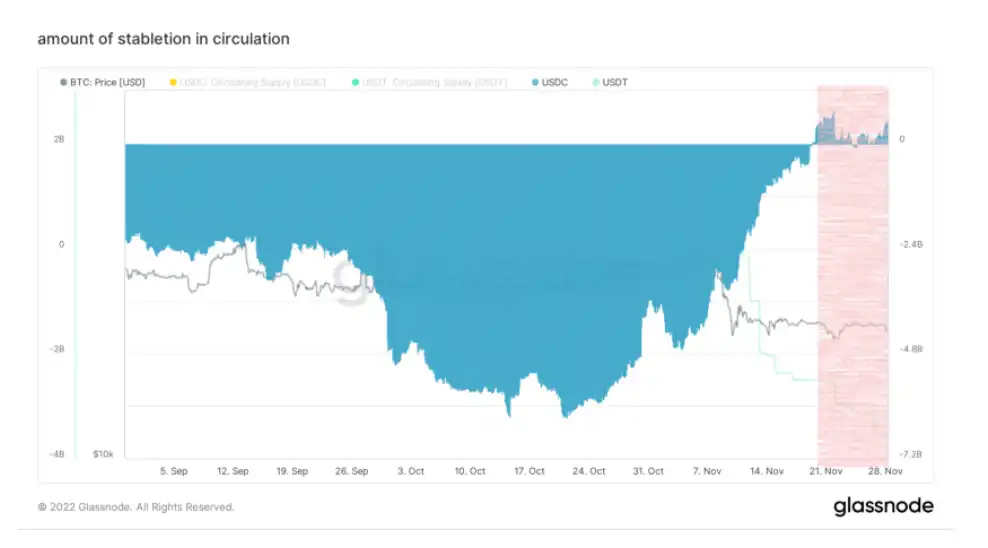

(下圖 穩定幣流通量)

USDC 流通量仍呈現為略微增加,可能是當前階段的承接性資金。

USDT 流通量仍在表現流出,可能 USDT 用戶有一定的避險、不參與情緒。

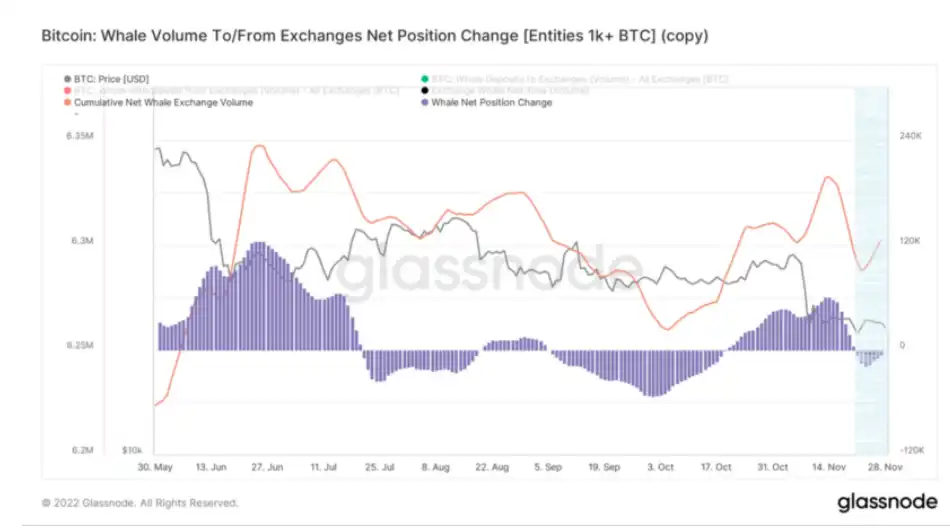

(下圖 巨鯨交易平台凈部位)

巨鯨放緩了流出交易平台的步調,轉變為輕微流入交易平台,可能仍有測壓痕跡。

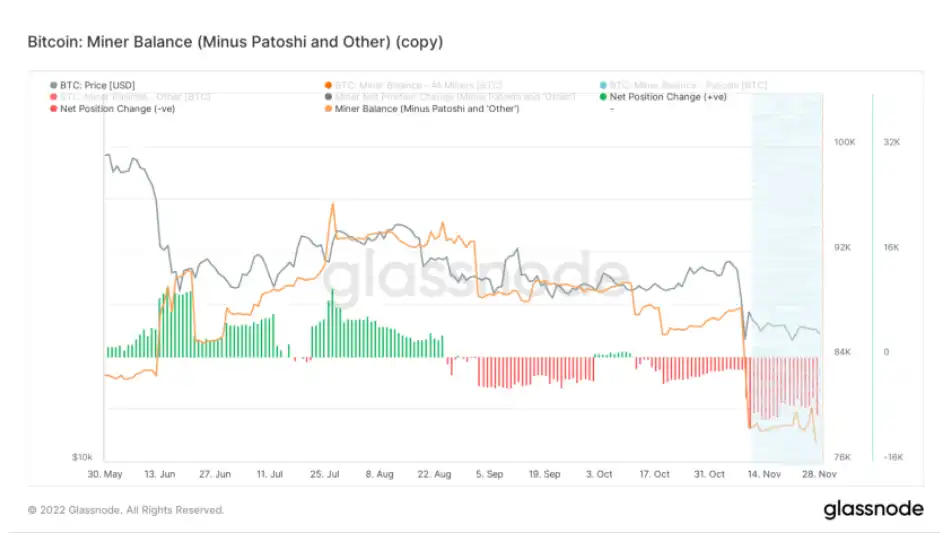

(下圖 礦工凈部位)

礦工仍有輕度拋售痕跡,可能低於礦工營運成本價的情況,致使礦工選擇暫時拋出觀望。

• 衍生品風險係數

• 期權意向成交比

• 衍生品成交量

• 期權隱含波動率

• 盈利虧損轉移量

• 新增地址和活躍地址

• 冰糖橙交易平台凈部位

• 姨太交易平台凈部位

• 高權重拋壓

• 全球購買力狀態

• 穩定幣交易平台凈部位

• 鏈下交易平台數據

(下圖 衍生品風險係數)

衍生品方面在經歷一周左右的調整,已經下降至接近中性的階段。

目前有略微傾向走向危險區域的階段,如果有多頭策略,請需謹慎注意風險。

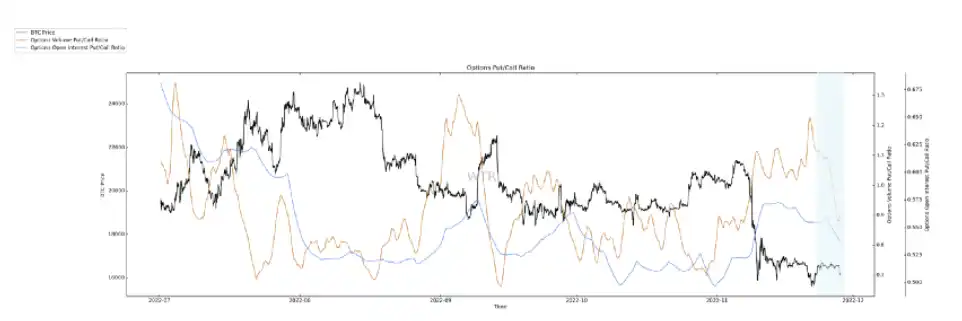

(下圖 期權意向成交比)

期權參與者方面也呈現了低迷的狀態,同時交易量也沒有提高,看漲看跌比例也並沒有太多的提高。

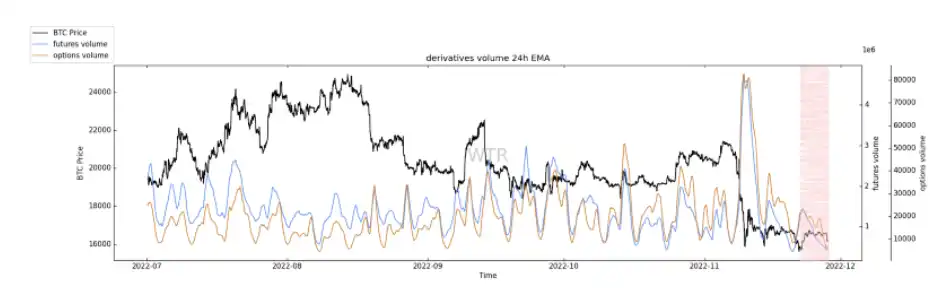

(下圖 衍生品成交量)

衍生成交量陷入低迷,無論是期貨參與者還是期權參予者均沒有下注現象。

目前步入群體觀望階段。

(下圖 期權隱含波動率)

波動率也並未產生太大波動。

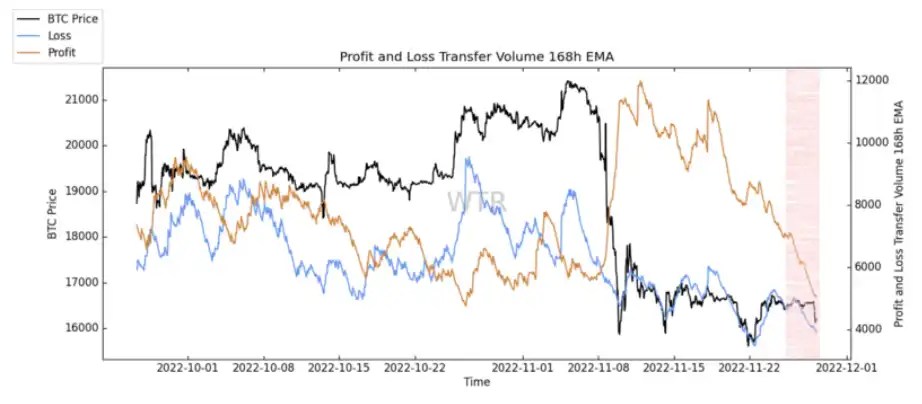

(下圖 盈利虧損轉移量)

踩踏情緒和盈利拋壓都雙雙發生了下降。

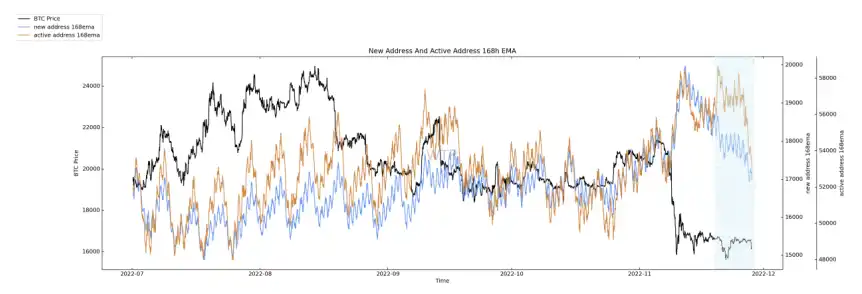

(下圖 新增地址和活躍地址)

新增地址和活躍地址也發生下,其中活躍地址下降最為嚴重。

市場上的活躍情緒,可能因為最近灰度和 WBTC 等的事情,開始變得消極。

當然消極也並不全算是壞事也見不得算是好事兒,是一種中間態,但這會使得市場變得脆弱。

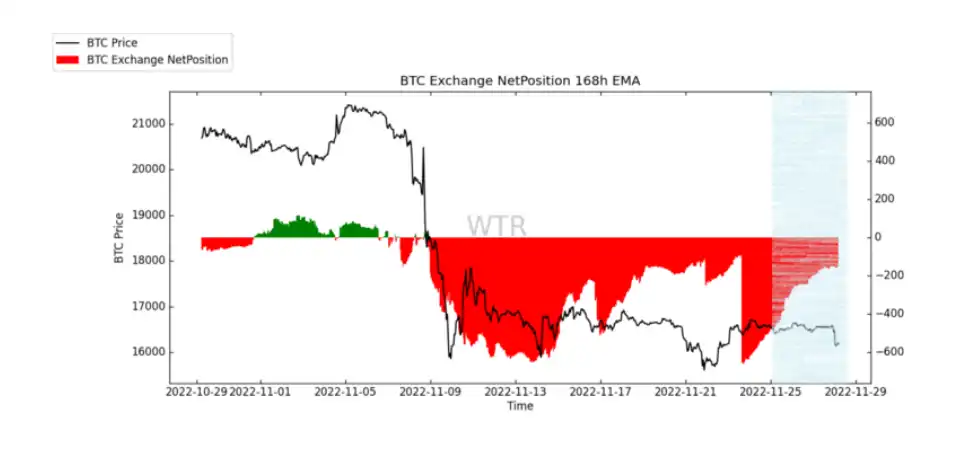

(下圖 冰糖橙交易平台凈部位)

積累放緩。

市場積累的步伐進入了放慢過程,但好在目前並未發生流入。

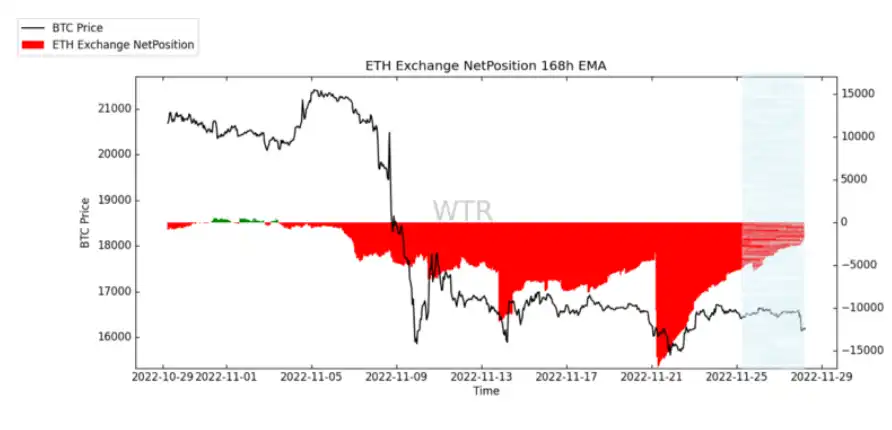

(下圖 E 太交易平台凈部位)

積累放緩。

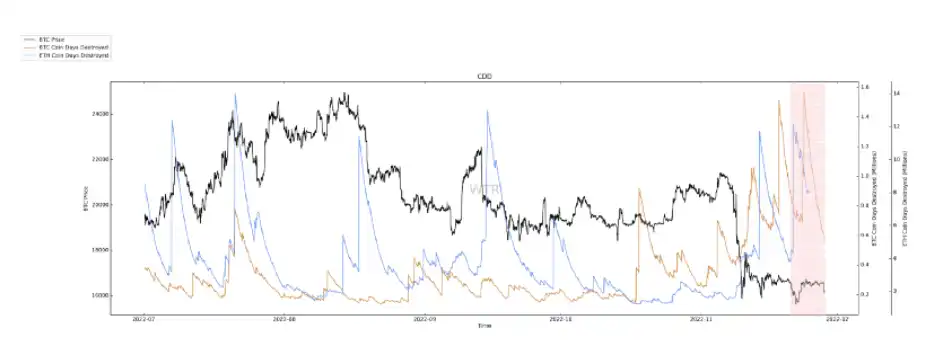

(下圖 高權重拋壓)

冰糖橙的高權重拋壓開始下降;

但是 E 太帶來的高權重拋壓還需要慢慢消化,目前並未出現迅速下降現象。

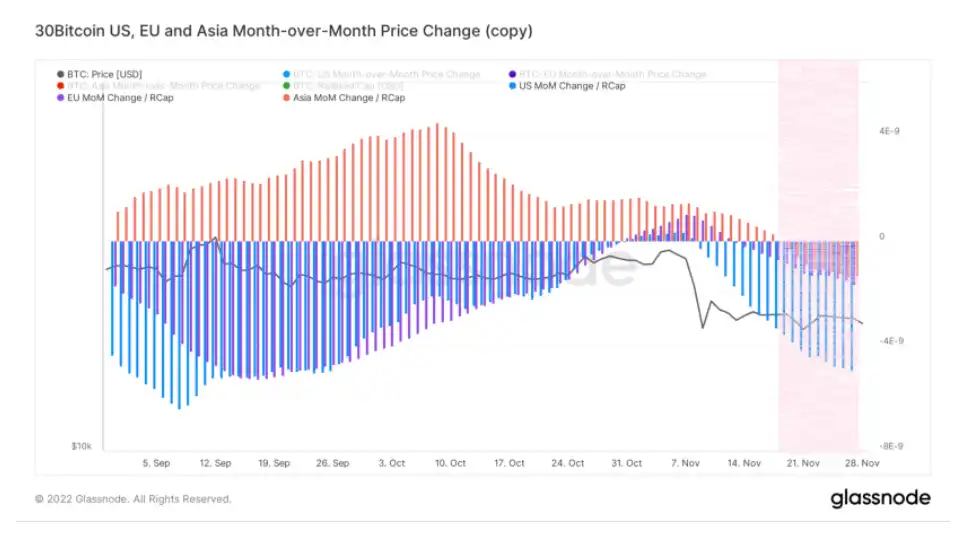

(下圖 全球購買力狀態)

全球時區購買力發生了非常嚴重的下滑。

變得非常贏弱;未來更需要關注的是何時才是減緩的時間點和停頓轉折的時間點。

這點在未來將變得更加重要。

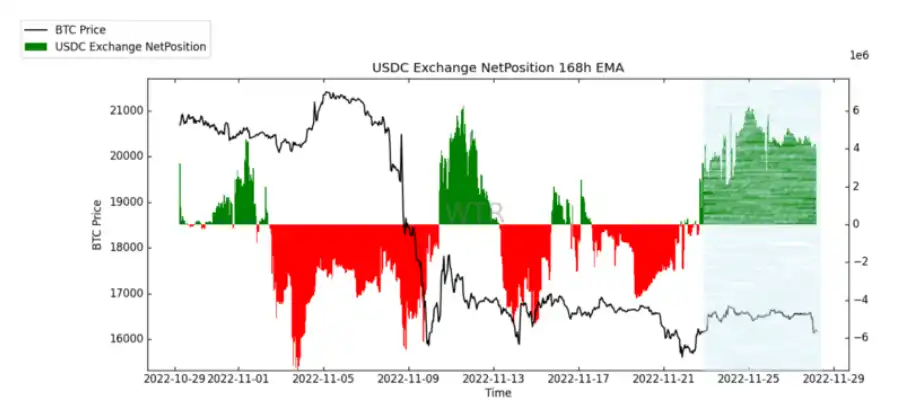

(下圖 USDC 交易平台凈部位)

USDC 的流入依然還算支撐,且力度目前並未有太多削弱。

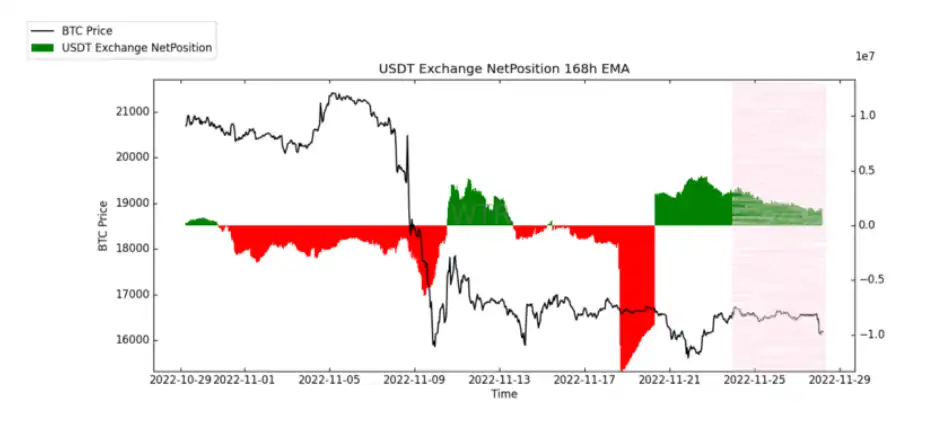

(下圖 USDT 交易平台凈部位)

相反 USDT 在逐漸出現了一些下滑,購買力的支撐開始有一定程度下滑。

(下圖 Coinbase 鏈下數據)

出現了多批掛單,分別為 15500,15000,14500–14600,14000 等價位。

且此價位比之前購買意向比以往更加強勁。

(下圖 Binance 鏈下數據)

出現了 15000,14500,14000 等價位的意向掛單。

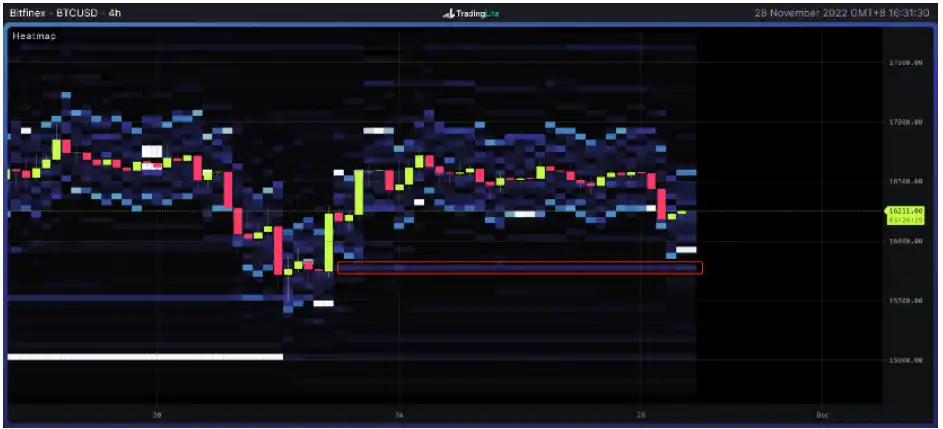

(下圖 Bitfinex 鏈下數據)

出現在 15800 價位掛單。

但比上面兩家主流交易平台呈現的購買意願更加薄弱。

摩根士丹利、高盛和巴克萊銀行均將明年底標普 500 定價和今年持平左右。

衰退不是下跌的開始,參與者很少等到衰退發生後再拋售資產。

一般情況下會在衰退來臨之前,市場往往已經到達了拋售谷底。

衰退前;市場會一次次尋找衰退利空的證據,從而拋售資產,或許也是因為人們一直在尋找衰退利空的證據,促進下跌。

當處在衰退中,市場又一次次尋找利多的證據,從而買進價值,聯準會在谷底的一次次正向刺激,使市場一次次脫離谷底。

以上的行為模式,一般在信貸與信心並未發生太大的問題時會較為有效。

新興行業的興起每一輪熱炒,都會為行業帶來大量的資金和人才,不管是長久資金建設的資金還是短期投機資金。

幾乎每一輪都會因為兌現不了承諾和資金承接的不足以及利潤盤的壓力而崩塌。

但是,不可否認的是每一輪的熱潮最後留下來的建設的自己和建設的人才;

最終都將圍繞行業放出更強有力的鋪墊和支撐。

很多的熱潮,在上一輪周期中剛剛興起的,在下輪周期中,將會更加強大的成長

事物的誕生往往都伴隨著兩面性。

事物的反面往往激發着人們向事物的另一面強勁的追求和動力的支撐。

有上個 10 年所激發的金融信任的底層危機,和對於絕對中心的壓制,讓人們對於事物的另一面擁有強勢而執着的追求。

這個是本時代甚至本世紀強烈的需求,而非憑空捏造。

很多事物的摧殘都無法阻擋世紀或時代對於一個方向的追求和嚮往。

1. 長期參與者的損失百分比達到了 4 年高點的位置,與 2015 年相仿;

2. 鏈上持倉結構整體已經從空心結構轉變到敦實狀態;和 2015 年 7 月類似;

3. 如果從周期上不曾被打破,或者沒有更糟糕狀況,根據 Delta 價格和 Balanced 價格模型會在 15,600–11500 為相對更有底部可能的價格;

4. E 太坊的新增地址可能因「駭客」拋盤緣故已下降至 3 年以來最低點,比冰糖橙表現差;

5. 而目前狀態市場新增籌碼還不足夠強大,可能還需要時間消化拋售籌碼可能帶來的壓力。

• 市場定調:

低迷與消化;可能隨著時間狀態的轉移,會慢慢步入到修復周期里,需未來持續觀察。

1. 鏈上短期持有成本輕度放緩下降;

2. 短期持有者輕度補充市場缺失的資金缺口;

3. 長期持有者放緩拋售;

4. 平均拋售壽命有緩慢上升痕跡,當前略微放緩;

5. 總拋壓量處於較低區域;

6. 高質量地址仍在表現增長;

7. USDC 流通量增加,USDT 有離場現象;

8. 巨鯨放緩提幣步調,略微流入交易平台;

9. 礦工仍有拋售痕跡。

• 市場定調:

修復,焦灼

資金缺口得到「短期資金」的輕微補充,但場內仍有巨鯨測壓、礦工減持的痕跡,焦灼和修復的狀態並行。

1. 衍生品狀態在這段時間內脫離相對安全的現象;

2. 衍生品的交易量和衍生品的參與者下注比例呈現了非常低迷狀態;

3. 市場參與者情緒狀態陷入低迷;

4. 短期新增用戶地址數增長並不樂觀;

5. 提幣積累趨勢放緩;高權重拋壓降低;

6. E 太高權重拋壓還需時間消化;

7. 全球購買力贏弱;USDC 是目前支撐購買力的主力因素之一;

8. 交易平台內訂單數據表示 15000 以下有購買意向;

9. 其中短期內漲不破 18500~20000 的機率為 70%。

• 市場定調:

低迷,目前需要等待的是拋壓何時下降到一個更低階段。

目前市場略微脆弱。

以上均為市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇