BlockBeats 律動財經

以太坊協議於 2022 年 9 月 15 日從工作量證明過渡到權益證明,也在開發深度、去中心化金融生態以及 Web3 用例方面得到了廣泛認可,但在進入 2022 年最後一個季度之前,仍有一些關鍵指標和數據需要關注。

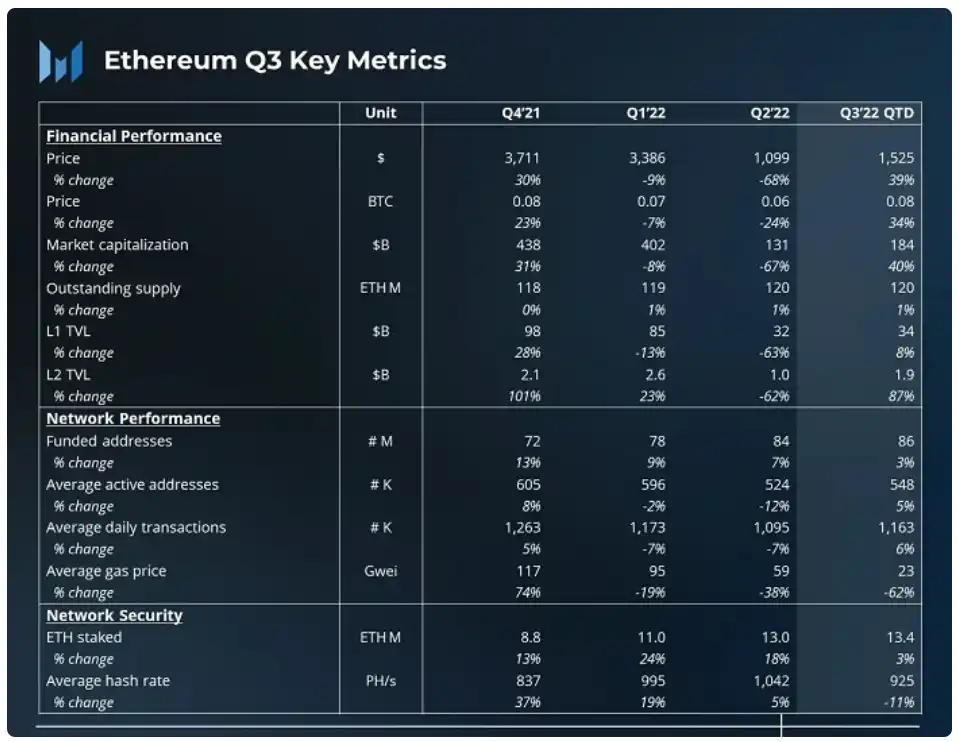

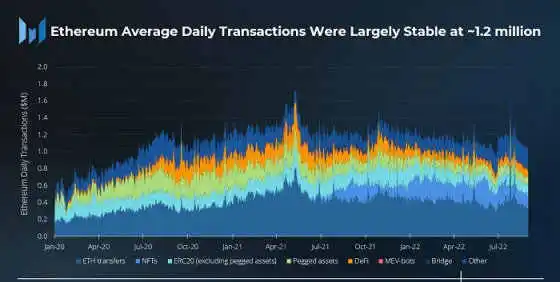

以太坊合併後,每日區塊獎勵從約 13,500 ETH 下降至約 2,000 ETH,大大降低了網路的安全費用。以太坊的活躍地址和交易基本保持穩定,環比變化相對較小。雖然地址和數量可能會隨著更廣泛的加密採用而增加,但以太坊的網路擴展仍主要來自 L2,而不是更高性能的 L1。

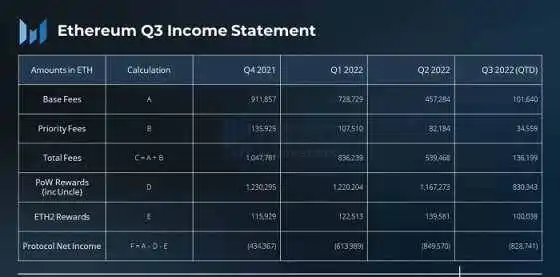

需要注意的是,以太坊 2022 年第第三季網路總費用一落千丈,降至 2020 年以來的最低水平,如果這種態勢持續到今年下半年,將會直接影響合併後的以太坊質押殖利率。

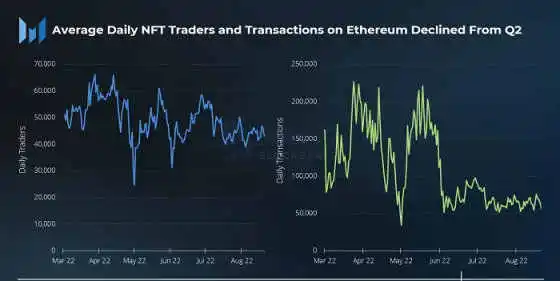

2022 年第三季,以太坊網路日均交易量為 120 萬筆,比上第一季增長 6%,其中 ETH 轉賬和 DeFi 交易增長 7% 和 14%,日均交易量分別為 415,000 筆和 82,000 筆。另一方面,NFT 和橋接交易量出現下降。NFT 交易在本季度下降 17% 至每天 181,000 筆交易,橋接交易下降 41% 至每天 9,000 筆交易。

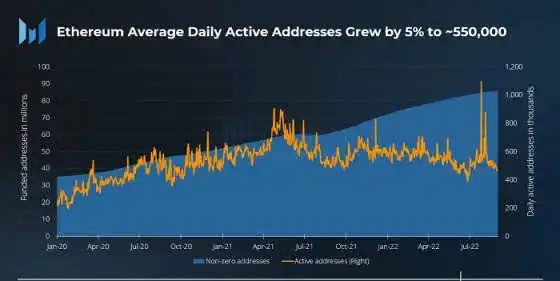

以太坊網路活躍地址數量的增長與交易增長趨勢相似,第三季每天有 550,000 個活躍地址,比上第一季增長 5%。不過,這一增長主要是由於 2022 年 7 月 27 日活躍地址的激增,當時著名礦工郭宏才(寶二爺)宣布了以太坊 PoW 分叉 的計劃,以及 Binance 的一些錢包「維護活動」,因此這些活躍地址可能不是由於新用戶湧入或新應用程序上線導致。

在此期間,ETH 供應量增長了 0.7%,年化增長率為 4.2%,所有的通膨都來自 PoW 獎勵,因為交易 Base 費用的消耗略高於信標鏈獎勵的通膨。

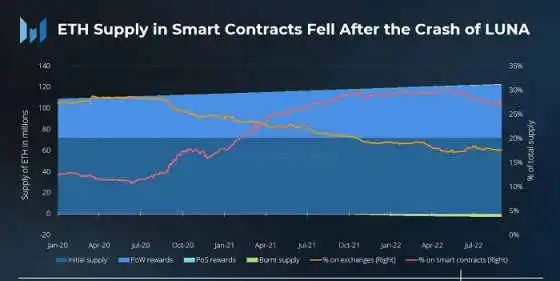

自 2020 年以來,隨著在 DeFi 和其他應用程序中使用的數字資產越來越多,智能合約中的 ETH 呈上升趨勢。然而,Terra 的崩潰似乎削弱了市場對智能合約的信任,甚至在整個生態系統中也是如此。2022 年 5 月 9 日,也就是 Terra 崩潰的同一天,智能合約中 ETH 的百分比達到了 30% 的峰值,此後一直呈下降趨勢。8 月底智能合約上的 ETH 占比降至為 27%,比 6 月底下降 2%。

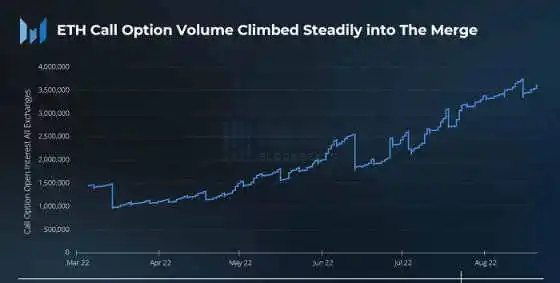

以太坊合併事件導致第三季看漲押注有所提升,看漲期權 與看跌期權的比率均有所增加,數據顯示看漲期權的執行價格在 9 月 30 日到期時最高為 5,000 美元,而在 12 月 30 日到期時為 2,500 美元。看漲期權的執行價格表明,投資者可能更關注今年 12 月到期的以太坊期權合約。

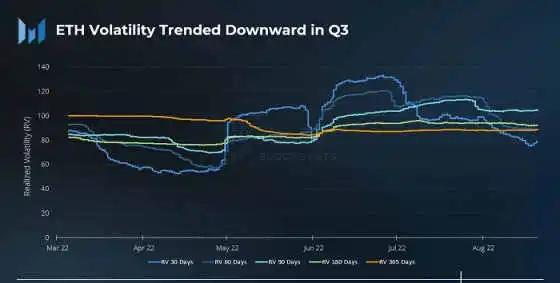

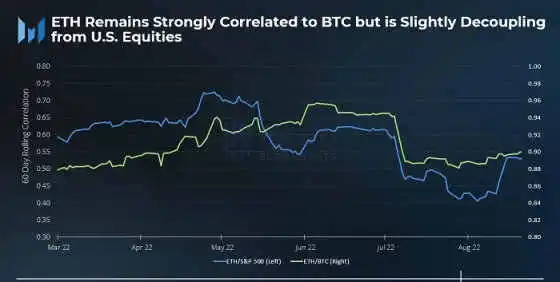

在整個 7 月和 8 月,ETH 的日均波動幅度要小得多。在經歷了極具挑戰性的第第二季之後,加密貨幣和股票市場的絕對波動性都出現下降。以太坊與比特幣的相關性保持在 90% 附近,而與標準普爾 500 指數的相關性略有下降。

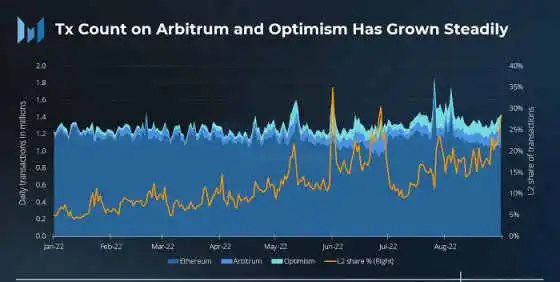

雖然以太坊的平均交易數量可能保持在合理區間範圍內,但 L2 交易卻出現了較大增長。Arbitrum 的平均交易量增長了近三倍,從 2022 年 1 月的 39,000 筆增長到 2022 年 8 月的 115,000 筆。同期,Optimism 的交易量也增長了近 3.5 倍,從 41,000 筆增至 142,000 筆。

新興的底層生態系統正在推動 L2 活動,L2 應用吸引了不少人使用和關注,比如 Arbitrum 上的 GMX 和 Optimism 上的 Synthetix ,這些應用程序也是其各自平台上 TVL 的最大驅動力之一。然而,隨著 OP 激勵措施上線並且預計會有 Arbitrum 空投,我們發現 L2 的增長可能並非來自有機用戶。

Arbitrum 的 Nitro 升級上線,Arbitrum Odyssey 預計將再次恢復。

三個不同的團隊宣布在 zkEVM 上實現突破,分別是:Polygon 、zkSync 和 Scroll。zkSync 的 zkEVM 預計將在第第四季推出其主網。

StarkNet 宣布計劃推出自己的Token。

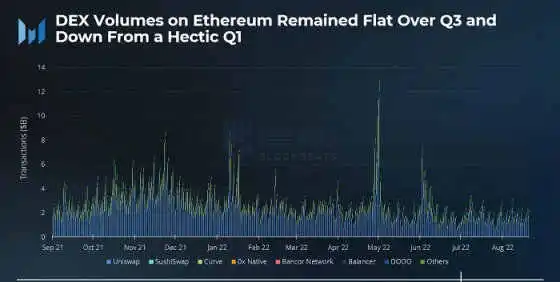

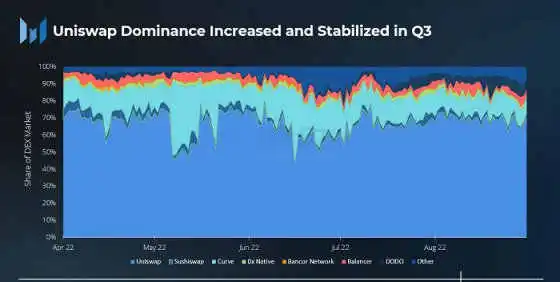

2022 年第二季,DEX 的日均交易量為 27.8 億美元,第三季這一數字降至 18.3 億美元,年增率交易量也下降到大約 8 億美元。期間,Uniswap 的主導地位從第第二季末的 60% 增加到 8 月底的 72%,但整個第第三季始終保持在 DEX 市場市佔率的 75% 左右。

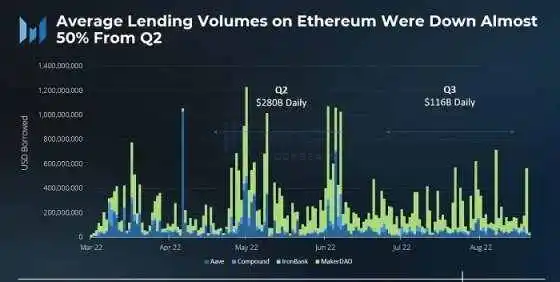

第三季,加密市場平均貸款交易量急劇下降。從第二季的日均 2800 億美元降至 1160 億美元。7 月份是一個明顯緩慢的月份,8 月份交易量略有回升,主要因為 ETH POW 空投對現貨 ETH 的需求增加了。

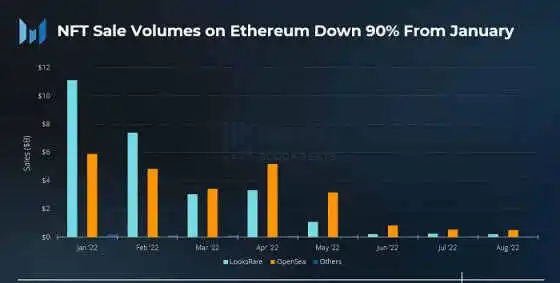

NFT 日均交易量大幅下降,但日均交易者數量的降幅並沒有預期那麼多,NFT 行業平均每天仍能吸引大約 40,000 名忠實用戶。第第三季平均每月以美元計算的 NFT 交易量比 1 月份下降了 90%,銷售額不到 10 億美元,而第第二季則高達 46 億美元。需要注意的是,下跌不僅與 NFT 市場放緩有關,還與 ETH 價格下跌有關。OpenSea 在第第三季繼續占據最大的 NFT 市場交易市佔率。

Sudoswap 在 2022 年第三季上線,類似於用於 NFT 的 Uniswap 的流動性池,其交易量在 8 月達到頂峰。

穩定幣與以太坊的相關性十分緊密,雖然穩定幣的走勢和總體交易量與第第二季相比基本沒有變化,但第三季一些政策事件值得關注,比如:

在美國外國資產控制辦公室 (OFAC) 制裁隱私協議 Tornado Cash 的智能合約後,USDC 背後的組織 Circle 禁止了 38 個地址。

MakerDAO 的 DAI 計劃降低其對中心化穩定幣 USDC 的持有量。

Tribe DAO 計劃解散,所有 FEI 都將被贖回。

Circle 推出以歐元計價的穩定幣 EUROC。

Aave 宣布推出美元穩定幣 GHO。

USDC 的市場市佔率在第三季下降到 41%。下跌的主要原因是被 BUSD「吸收」,BUSD 的穩定幣市場市佔率已經從 14% 增加到 16%。

目前,以太坊及其 L2 生態系統合計占加密智能合約 TVL 總量的 62%,以太坊以 340 億美元貢獻了最大市佔率,而 Arbitrum 和 Optimism 各貢獻了 10 億美元。從長遠來看,自 2021 年初以來,以太坊及其 L2 的 TVL 市佔率一直在下降。

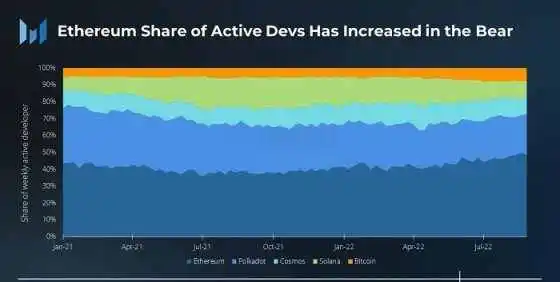

開發人員是以太坊生態系統蓬勃發展的「關鍵護城河」,相比於其他加密貨幣生態系統,以太坊每周活躍的開發人員數量仍遙遙領先,即便在熊市中,以太坊的開發活動市佔率比去年增加了 10%。

儘管我們身處於加密熊市之中,以太坊仍然是最活躍的加密生態系統,擁有大多數開發人員、用戶和應用程序,向 PoS 的成功過渡有助於以太坊的進一步發展。但是,隨著 Aptos 、Sui 和 Celestia 等「Layer 1 挑戰者」在 2022 Q4 推出,以太坊必須鞏固「護城河」並加快推動路線圖,以保持其在智能合約領域內的領先地位。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇