全球資產配置將呈現新格局 中國資產荒如何破局

鉅亨網新聞中心 2015-12-29 09:05

交銀國際首席規則分析師洪灝撰文指出,2016年注定了是風云變幻的一年,也是中國進一步結構性改革的重要時刻。中國的匯率改革和資本賬戶的開放已經進一步深化,增強了中國經濟應對外部危機的能力。雖然國內的經濟增速將放緩,投資回報率也將受到壓抑。這篇文章具有一定參考意義。

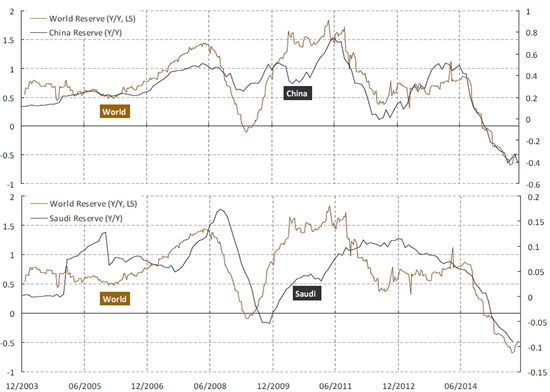

過去十幾年里,全球儲蓄過剩。這個現象主要體現在產油國、中國和日本的經常性賬戶盈余的膨脹,以及外匯儲備的積累。然而,全球央行的外匯儲備積累從2014年左右開始下降,雖然原因不盡相同。

產油國由於油價下跌不得不依靠消耗外儲來補貼財政支出;日本的外匯儲備管理發生了變化,而且在日元貶值的情況下,不再需要囤積大量的外匯來干預日元匯率;而中國的匯改從2014年開始深化,今年8月份開始加速,盡管短期內承擔了較大的改革成本,同時波動性溢出到全球市場里其他的資產類別,讓市場決定匯率走勢以及資本賬戶的進一步開放也使中國囤積外匯的需求下降。

(圖表1:中國、中東、世界央行的儲備資產開始減少。)

(圖表1:中國、中東、世界央行的儲備資產開始減少。)

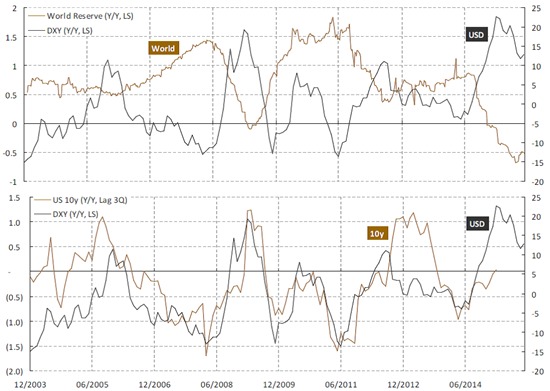

這些現象對應著的是美國經常性賬戶的改善。當然,美國的石油產出激增,以及其經濟各部門資產負債表的修復都對此有幫助。如果我們把美國的經常性賬戶看做是,美國以犧牲進口的方式向世界輸出流動性的渠道,而如今石油美元、日本美元和中國美元開始逐漸消失,那么美元的美國境外供給的渠道開始收縮。由於美元供給下降,全球外儲的下降一般來說伴隨著美元的強勢。美元強勢也一般對應著美債收益率在未來幾個月上升。在美聯儲進入加息周期的大環境里,這並不是什么特別難以理解的情況。

(圖表2:儲備資產減少對應美元強勢,和美債收益率的上升。)

(圖表2:儲備資產減少對應美元強勢,和美債收益率的上升。)

值得注意的是,在2009年的幾輪量化寬鬆政策以來,國際資本向新興市場流動主要體現在資本賬戶的流動,而不是如以前危機之后的通過經常性賬戶改善。也就是說,在發達國家施行量化寬鬆政策幫助私人部門去杠桿修復資產負債表的同時,以中國為首的新興國家的杠桿率卻因為低美元利率和美元貶值預期而激增。

如前論述,美聯儲進入加息周期之后,如果美聯儲加息的節奏比市場共識預期要快的話,那么資本回流發達國家的速度將比預期的要快。如是,國際資本的流動,尤其是熱錢的來去,將對國際資本市場產生劇烈的擾動,並同時伴隨流動性事件。10年美債收益率的歷史寫滿了全球經濟周期和金融危機的歷史。

(圖表3:熱錢的動向形成金融擾動。)

(圖表3:熱錢的動向形成金融擾動。)

我們已經看到了在美聯儲加息之后的一系列風險事件。這包括阿根廷央行放棄外匯干預,而阿根廷比索在黑市的兌換價格一夜之間暴貶了50%;俄羅斯盧布對美元匯率暴跌至歷史最低點;阿塞拜疆亦然。與此同時,中東地區地緣衝突加劇,沙特政府開始消耗其外儲來填補財政赤字等等。在如此復雜的國際環境里,中國進行深化匯率的改革將面對的挑戰不可小覷。

一般來說,巨額的經常性賬戶盈余和巨額的外匯儲備都是一國儲蓄遠遠大於投資的表征。這或許是由於此國的外匯管制,而國內缺乏投資機會而導致的。中國正面臨著類似的問題。

隨著經濟增長的放緩,國內投資回報的需求不能得到滿足,不能超過儲蓄的預期,形成了過剩的儲蓄和所謂的“資產荒”。2013年以來,我們嘗試了銀行表外資產加杠桿,甚至股票加杠桿的形式來暫緩資產投資的需求,然而結果卻是一地雞毛。在人口老化、儲蓄下降、政府大力發展國債、地方債市場和資本賬戶逐步開放的新環境里,中國的“資產荒”將得到一定的緩解。

在一個缺乏彈性的匯率機制里,如在中國匯改之前那樣,中國央行需要用人民幣中間價引導市場匯率以反映經濟基本面的變化。當央行拒絕匯率調整的時候,基本面的放緩需要通過其他相對價格的調整釋放出來——比如通過大宗商品和資產價格。1997年亞洲金融危機后,中國頂住了匯率貶值阻力的壓力是1998年中國股市跌幅超過10%的重要原因之一。

過去幾年中國經濟基本面放緩,然而人民幣卻反而升值。相對價格的調整只能通過商品價格的通縮和股市價格的壓力而體現出來——直到2014年3月開始的匯率改革。這個各資產類別相對價格調整的理論,也可以解釋為什么香港市場表現自2014年中期以來遜色於a股。由於港幣對美元掛鉤,港元匯率缺乏彈性以反映疲軟的經濟基本面。因此相對價格的調整只能通過資產價格表現出來。

在未來的幾年,我們將要面對的是一個經濟增長持續放緩,均衡利率維持低位的宏觀形勢。假如我們一如既往,把中國的資本繼續困圈在缺乏投資機會、投資回報率越來越低的國內,那么“資產荒”的現象將延續,同時資金對回報的需求將引發道德風險。

2016年注定了是風云變幻的一年,也是中國進一步結構性改革的重要時刻。中國的匯率改革和資本賬戶的開放已經進一步深化,增強了中國經濟應對外部危機的能力。雖然國內的經濟增速將放緩,投資回報率也將受到壓抑。然而,開放國際市場的投資機會將擴大中國資本的有效投資邊界,為中國投資者帶來更多的機會。只要國際上有比中國的投資回報率高的機會,那么中國的投資就有提升的空間。(文章來源:ft中文網)

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇