【普徠仕】新興債已死的報導被誇大了

Samy Muaddi (普徠仕新興市場債策略 基金經理人) Benjamin Robins(普徠仕 投資組合專家)

摘要

- 由於規避風險的投資人撤離資金,新興債在市場艱困時期受到的打擊比其他資產更加嚴重。

- 歷史顯示新興市場債下跌往往會引導出強勁的復甦;此外,潛在進一步的主權違約似乎已被市場消化,因此能減緩進一步的下行風險。

- 因此我們認為,以歷史標準而言新興債的利差極具吸引力,而且代表著強大的機會。

由於市場對迫在眉睫的升息和全球經濟衰退的威脅深感焦慮,新興債遭受了過去十年來最嚴重的損失,截至 6 月底摩根大通新興市場全球多元債券指數(美元計價的新興市場主權債券基準指數)的 12 個月滾動報酬率為 - 21.2%;儘管如此,我們認為該資產類別的基本面依然強勁,目前的利差 1 提供了強勁的契機。

這是金融市場艱難的一年,通膨上升、成長停滯以及俄羅斯入侵烏克蘭造成的破壞,都為已飽受新冠疫情打擊的經濟體帶來壓力;股票和債券一起暴跌,在動盪消退之前,投資人幾乎沒有地方可以避難;傳統上被視為風險較高的新興市場債,受到的打擊比其他種類的固定收益更大。

評價比其他市場更能反映現實

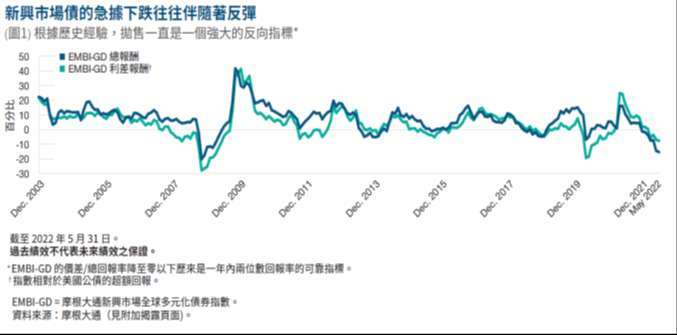

為什麼我們認為現在可能是投資新興市場強勢貨幣主權債的好時機呢?經驗告訴我們,新興債急劇下跌往往是未來 12 個月績效的強勁訊號;換句話說,急劇虧損之後經常跟隨而來的是強勁的反彈(圖 1);此外,我們相信接下來 12 至 24 個月內,任何可能遭受永久性資本減損的新興國家主權債都已被確認並反映在價格上,簡而言之,我們認為目前沒有許多定價過高的新興市場主權債;若我們是正確的,那麼看來目前新興市場債的利差相對歷史而言非常具有吸引力。

1 信用利差是衡量當投資人持有信用風險債券,與持有相近到期日且優質政府債券相比所需的額外收益。

在 EMBI 全球多元化指數的 20.2% 跌幅中,大約超過一半(10.8%)來自美國利率上升,另一半來自市場情緒惡化;較高的利率意味著新興市場債的殖利率比年初高出 2% 至 3%;因此。儘管利率可能在未來一段時間內保持高位(意味著美國利率上升帶來的任何損失在不久的將來都不會得到恢復),但新興債的投資人現在獲得的報酬遠遠高於六個月前。

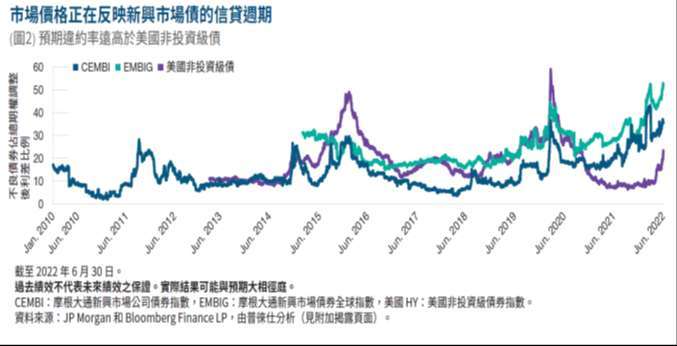

市場情緒較為短暫,更容易在短中期內發生變化;儘管基本面有所改善,新興市場債仍然是一個有點汙名化的資產類別——投資人通常認為它比美國非投資級債券更可有可無,並且更有可能在市場艱難時將其拋售;例如。目前市場價格正在反映新興市場債違約率的上升——新興市場債與美國公債之間約 35% 的選擇權調整後利差 2 來自不良債券(圖 2);相比之下,不良信貸對美國非投資級債指數利差的貢獻接近週期性低點。

這並不一定意味著市場對新興債解讀過於負面,但它確實表明,其他資產類別可能圍繞著一些自滿情緒;雖然新興債的價格已大幅反映全球經濟面臨的無數風險,但其他市場可能尚未完全吸收壞消息,或者正從央行能解決所有問題的假設中受益。

由於目前全球經濟和金融市場的不確定性,此刻很難對利率的短期走勢充滿強烈信心;最近的數據令人驚喜,聯準會已證明自己在應對數據方面是敏捷的,也所以衡量債券市場波動性的美林公債波動率指數,從 1 月份的 85 左右來到目前略低於 140(在 2021 年 6 月低於 60),顯示了對利率前景的極度不確定性;然而雖然不能排除更多的變數,但我們正接近聯準會升息週期的尾聲,而非開端;我們預計利率波動將在利率本身下降之前減弱,這應該將是新興債復甦的前兆。

選擇性可能會推高殖利率

總體而言,我們認為新興債的當期殖利率合理反映了投資人可賺到的部分,評價似乎大致準確,這意味著下跌風險可控;此外我們相信仍存在一些機會,讓主動投資人透過選擇性追求利率高於指標 (摩根全球多元新興債) 的殖利率;例如,投資人可能會考慮同時避開陷入財困的主權債和最高品質債券,轉而選擇增持有優惠利率且違約風險低的優質債券;另外,與受到制裁或容易被捲入地區爭端的國家相比,那些外交政策不結盟或與西方結盟的國家,伴隨較小的尾部風險 3。

2 選擇權調整利差是針對提前贖回選擇權調整後的信用利差。

3 遭受極端事件損失的風險。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 如何控管資金與避險布局?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇