人民幣匯率詮釋存致命錯誤 匯率之戰定盤星在哪

鉅亨網新聞中心 2015-12-28 09:21

|

經濟學者吳裕彬撰文指出,匯率本質是中國對抗系統性金融風險,資產負債表通縮和超級去杠桿化的關鍵。人民幣戰略貶值多少才夠呢?要使外匯占款增速和m2增速明顯筑底上升就夠了。因為那樣一來,融資抵押品和質押品鏈條的系統性斷裂和外生性貨幣的坍塌的金融風險就基本解除了。這就是人民幣匯率之戰的定盤星。不達目的誓不罷休,此之謂也。不管美國,日本,歐洲的匯率怎么動,我們必須有自己的方向盤。這篇文章具有一定參考意義。

一.人民幣匯率詮釋的致命錯誤

最近人民幣暴跌讓我想起一則舊事。13年中吾有一友言稱與政府要員乃舊友,知我憂心中國經濟,邀我寫一份建言報告,他可代為呈上,我便寫了一篇報告力呈:關於匯率的詮釋,主流專家乃至美國政府都愛從貿易口徑入手,但我們應從貨幣供應和債務融資的角度入手並調整匯率規則。興許是這觀點過於特立獨行,報告最終石沉大海。

六年多的時間里,我一直致力於研究金融危機和應對金融危機的貨幣政策,並從美聯儲研究報告的系統性研究中得到了不少貨幣政策實戰和金融業務實操的經驗,結合中國的實際,我形成了有中國特色的超級去杠桿化理論,並把這個理論運用到了對人民幣匯率的長期研究中。

在一國陷入極其嚴重債務危機(超級去杠桿化)的情況下,應該如何尋找匯率的均衡點?匯率貶值如何才算足夠? 這些問題困擾著很多人,我發現從貿易口徑試圖解答這些問題都是錯誤的(

不少主流專家一談到人民幣匯率,就說我們希望通過匯率貶值來促進出口等等,這是非常愚蠢的,給了美國人對中國進行貿易制裁威脅的口實,屬於哪壺不開揭哪壺。其實匯率貶值的本質不是貿易,貿易說辭之所以成為主流,是因為其便於政客勾兌選民的情緒和預期。),必須從債務融資和經濟去杠桿的金融口徑去解答。美國過去多年為何如此執著於人民幣升值?我在大量研究了美聯儲的數據后,發現答案也在金融口徑,而不是貿易口徑。

盡信書,不如無書(通過貿易口徑詮釋匯率)。以前主流學界和政界對人民幣匯率的詮釋都走在錯誤的方向上,這也是導致如今中國經濟困境的一個重大原因。

人民幣匯率之戰的定盤星如果不在貿易口徑,那么到底在哪?

二.人民幣匯率的金融本質

過去兩年,我在聯合早報發表很多文章,闡述中國債務危機的金融本質。

中國經濟面臨的困境的本質是什么?借用美聯儲的術語來講,中國現在面臨的主要問題就是融資抵押品和質押品鏈條的系統性斷裂和外生性貨幣的坍塌。現在中國的最重要的抵押品是什么?是房地產。

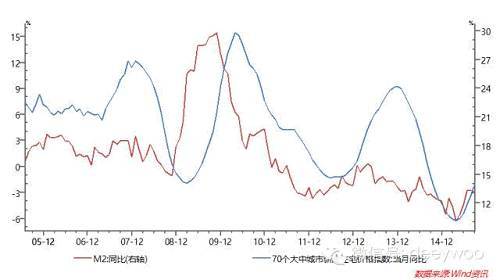

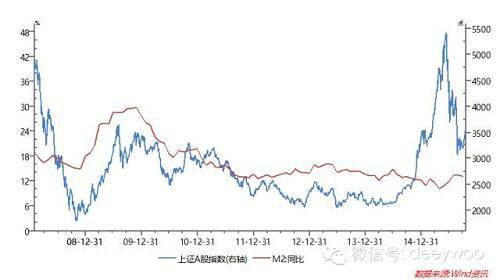

再談外生性貨幣的坍塌。國家的貨幣供應有兩大塊,一大塊是外生性貨幣,外生性貨幣其就是通過公共債務派生的貨幣供應。還有一大塊是內生性貨幣,即私人資產或債務的證券化,然后金融機構對這些證券進行買賣交易的這樣一個過程所制造的大量貨幣供應。衡量中國外生性貨幣供應是否充足的一個重要變量就是廣義貨幣(m2)同比增速,因為(如下二圖所示)根據wind資訊的數據,這個變量和中國最重要的融資抵押物(房地產)和質押物(股票)價格高度正相關,意即m2同比增速越高,主要融資抵押物和質押物的價格就越堅挺。但問題是m2增速的拐點早在2009年11月份就到了,從那個時候的近30%一路崩塌到如今的13%,與此同時融資抵押物和質押物(廣義點講就是人民幣資產)價格開始出現通縮壓力,以人民幣資產進行抵押質押的杠桿融資開始大量向投機和龐氏的極端轉化。當融資活動中投機融資和龐氏融資比重達到一個零界點,資產/抵押物質押物價格會出現大面積大幅度的跳水,壞賬大面積產生,信用/債務鏈條就會全面斷裂,漢能股價被腰斬以及今年6月爆發的a股超級股災就是這種情形的預演。如果房地產具有股市的流動性和做空機制,其后果亦不堪設想。因此,以m2增速為衡量的外生性貨幣坍塌是中國金融危機的風險源頭。

|

|

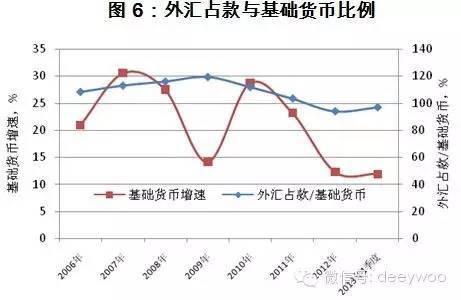

這一切和人民幣匯率有什么關係?請容筆者娓娓道來。中國的基礎貨幣主要來源於外匯占款(如下圖所示,外匯占款對基礎貨幣占比一直在100%左右),因此要使基礎貨幣增速進入上升頻道,就必須使外匯占款增速進入上升頻道。外匯占款增速自08年6月以來一直在崩塌,在人民幣匯率如此堅挺,貿易順差對gdp占比持續萎縮的情況下,要想給外匯占款增速筑底幾無可能。

|

為了使中國順利度過超級去杠桿化,需要在中長期使m2增速和外匯占款增速進入上升頻道,因此人民幣匯率有戰略貶值的需要,這種需要不是基於促進進出口,而是出於穩住人民幣資產價格的根本需要。

和主流經濟學家的觀點不同,筆者認為評估人民幣匯率戰略貶值的意義,衡量的指標不是對出口的促進,而是中長期對m2增速和外匯占款增速的提升作用。只有這樣才能阻止融資抵押品和質押品鏈條的系統性斷裂和外生性貨幣的坍塌。

這就是我研究中國債務危機的一個重大發現:人民幣資產(房地產或股票)價格實際上就是一個貨幣現象,但其關鍵的貨幣變量不是貨幣供應的絕對值,而是其增速。在中國,要研究資產價格中長期走勢,最重要的貨幣變量就是m2增速,而不像市面上廣泛流傳的m2絕對值。不少專家用中國的m2超過美國來危言聳聽,其實那不代表任何東西,尤其是不代表中國的流動性泛濫。中國的m2增速坍塌五年多了,這本身表明中國是在走向流動性枯竭。而這和人民幣匯率有莫大(博客,微博)關係,因為中國的貨幣供應主要來自外匯占款,人民幣匯率的長期堅挺直接導致中長期里外匯占款增速的坍塌,從而導致m2增速坍塌,進而導致人民幣資產價格一步步進入通縮,融資抵押品和質押品鏈條的系統性斷裂和外生性貨幣的坍塌的金融風險開始凸顯。

三.人民幣匯率的定盤星

匯率本質是中國對抗系統性金融風險,資產負債表通縮和超級去杠桿化的關鍵。人民幣戰略貶值多少才夠呢?要使外匯占款增速和m2增速明顯筑底上升就夠了。因為那樣一來,融資抵押品和質押品鏈條的系統性斷裂和外生性貨幣的坍塌的金融風險就基本解除了。

這就是人民幣匯率之戰的定盤星。不達目的誓不罷休,此之謂也。不管美國,日本,歐洲的匯率怎么動,我們必須有自己的方向盤。

國與國之間進行m2的比較是很危險的一種誤導:m2增速對人民幣資產很重要,對美元資產卻意義不大,美元資產得看financial business; credit market instruments; liability, level(屬於“金融機構內生性貨幣”)的同比增速。這個數據從美聯儲每季度的z.1 release數據中可得到。(如下圖二所示)我研究美聯儲的數據發現,二次匯改后,人民幣匯率與美國金融機構內生性貨幣增速高度正相關。也就是人民幣越升值,美國金融機構內生性貨幣增速越快,美元資產越會上升。人民幣匯率升值就是中國對美國金融機構最大的融資補貼,是美國復甦的幕后大功臣。沒有人民幣十年如一日的升值,美聯儲的量化寬鬆很可能會失敗。過去多年美國如此執著於人民幣升值,臺面上講貿易理由,本質卻在金融。(文章來源:中華元智庫)

- 2025掌握債券投資契機主動 + 靈活

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇