【普徠仕觀點】進一步審視通膨以及「價值上漲」

David Eiswert (普徠仕全球焦點成長策略 經理人)

重點摘要

- 像俄羅斯入侵烏克蘭的通膨衝擊,幾乎總會透過隨後而來的供應鏈恢復和需求放緩再次造成通貨緊縮。

- 獨特的股票能提供堅實的上漲潛力 ─ 即使在這種具挑戰的環境下。

- 在過去 12 個月的市場輪替之後,我們並不太擔心價值因子的逆風。

通膨是由供給和需求的交互作用所驅動,在新冠肺炎病毒進入我們的生活之前,很清楚地在世界許多地方的供給超過需求 ─ 故強勁通膨的推力並不顯著;我們當時擁有大量的能源與勞工,但成長率不夠,加上科技釋放每個產業的生產力,而產生了通縮效果;除此之外,還有一個事實:不斷變化的人口結構 (伴隨人口減少),以及大規模的債務,所以這就很清楚為什麼產生通膨對全球經濟是一個挑戰。

新冠肺炎病毒在全球的傳播對供給和需求產生了巨大影響,在需求方面,美國聯準會採取了非常措施來穩定全球經濟,將聯邦資金利率降至 0%,並大規模推出支持全球經濟的貨幣刺激,否則經濟就會面臨嚴重的問題;聯準會有效支撐風險,私募股票、風險投資、加密貨幣、和高成長科技公司收到了前所未有的資金流入,極端價格出現在最投機的領域,然而現在這些正在收回,因此使成長股承壓;在其他地方,政府將現金轉移至私人企業的儲蓄和投資。

在供給端,疫情以及相關的封鎖措施改變了人類行為:從停止出國旅遊到強迫許多人在家工作,而疫情也使全球供應鏈陷入癱瘓,部分原因是工人自願或非自願地退出勞動力市場;回首往事,當我們從疫情大流行最壞的情況中走出來時,由於通膨效果的影響,這已成為新冠肺炎流行病最重要的經濟結果。

中國的疫情政策至關重要

現在說我們已經進入後疫情世界仍為時過早,然而在最近幾個月,許多國家(中國除外)正在達成與病毒一起生活的共識,所以從供給和需求的角度來看這代表什麼意思?

首先,需求正在放緩,聯準會正處於透過結束量化寬鬆和提高聯邦基準利率,來消除過度刺激的過程,這將引來風險,但它也將抽走流向私募股權、風險投資、金融狂熱和某些新興電子商務的瘋狂資金;此外,股市估值倍數已經收縮,而在被疫情大流行 - 聯準會結合扭曲最嚴重的區域需求正在收縮,而這是目前最艱難之處。

同時,供應鏈的恢復在多個領域起了積極的作用,例如石油、半導體、汽車和房屋建築材料,若供應鏈能正常運作,世界就很少會出現大規模短缺。

在世界許多地方,新冠肺炎感染程度仍然很高,但疫苗接種計劃幫助減少住院和死亡率;中國對感染的處理將非常重要,如果中國能成功管理新冠肺炎感染病例,且世界上沒有看到更嚴重的病毒突變,供應鏈可能未來一兩年將穩步復甦;此外,在美國我們看到工人重返工作崗位的強烈跡象,這應該能及時緩解勞動市場緊縮。

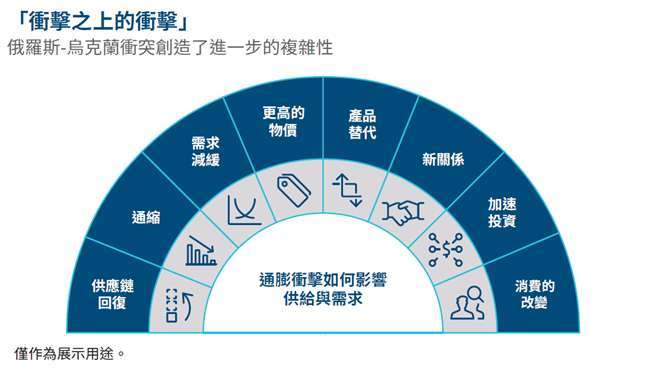

俄羅斯 - 烏克蘭「衝擊」創造了更多複雜性

在俄羅斯令人不安的入侵烏克蘭之前,通膨在全球範圍內達到頂峰,並且可能在進入 2023 年時下降;我們一直在處理的情景是,隨著高通膨和利率不斷上升時,受益於大流行相關行為的特定產業需求將會放緩,同時供應鏈開始正常運作,其結果便是這兩種趨勢都可能導致更低的通膨。

然而,隨著俄羅斯入侵烏克蘭,西方國家不可避免且必要的制裁措施進一步增加複雜性,基本上創造了「最具衝擊性的衝擊」;不幸的是,當預測這種全球性的糾紛,符合邏輯的經濟激勵措施並非是好的工具,西方國家會與伊朗或委內瑞拉達成石油協議?目前的衝突是否升級?或者俄烏兩國可能達成和平協議?我認為可以肯定地說,這些都是完全不可預測的場景。

我們所知道的是像這樣的通膨衝擊,幾乎總會透過隨後的供應鏈回復和需求放緩再次造成通貨緊縮,高價格應會迫使市場出現替代產品、新的客戶關係、加速投資和消費變革。

獨特的股票提供了堅實的上漲潛力

考慮到這所有一切,我們正在代表客戶投資什麼?簡而言之,我們專注於在疫情大流行的行為和聯準會扭曲消退後,可以開啟新的獲利驅動力;有趣的是,許多投資人仍積極試圖,從同樣被疫情大流行積極扭曲的股票中賺錢,我們相信獨特的股票能提供堅實的上漲潛力,即使在這個充滿挑戰的環境;我們繼續看好旅遊和觀光業擴張,我們也一直在增加受惠於市場波動的資本市場股票,並做為謹慎的逆勢投資人,精選特定的新興市場包括中國和巴西。

我們正在避免某些領域,我們正在遠離疫情大流行時代的極端科技股,以及似乎無法持續的極端商品價格漲勢;我們認為在這種環境下,避免極端的配置到價值股或成長股將會是明智的,因兩種風格都存在明顯的挑戰。

如果被迫要爭論選擇成長股或是價值股,有個值得指出的明確風險,就是若我們對通膨和利率週期看錯:我們將看到通膨在中期加速,而非從極端值消退,而這可能會成為經濟逆風的來源;在這種情況下,相較於在景氣下滑時持有深度週期股票而慘遭套牢,獲利永續性和獨特成長性,將成為更好的防禦機制。

這是一個存續期間和時間區間的問題,但我們感到更自在於,採取以成長為導向的策略進入市場週期的下一階段;雖然停滯性通膨和 / 或經濟衰退的機率高於六個月之前,有一個場景仍然比其他許多場景更可能發生,這包括我們預期利率上升,但還不到極端的程度,尤其是隨著供應鏈恢復且通膨消退;在這種情況下,世界將圍繞著俄羅斯的行為而演變,新供給從現有及新的來源產生,且烏克蘭可能達到一個新的平衡;同時,我們學會與新冠肺炎病毒共存,這也能減緩供應鏈緊張。

中國仍存在不確定性,但中國當局的訊息已在最近幾週發生了變化,錯誤地轉向干預、刺激政策和在必要時支持其自身的經濟,特別是在新冠肺炎大流行的過程中遭遇困難;當然,也有更多潛在負面情景,其中俄羅斯與烏克蘭的衝突升級可說是最糟的。

在目前的市場環境下,我們繼續致力於我們的投資框架,並聚焦在那些未來可以看到經濟報酬改善的標的。我們的策略一直是圍繞一個不斷變化的世界而建立,我們接受這一點,並發現可以為我們客戶提供價值的新想法;雖然我們並非試圖預測所有的成長股將在未來一年都能上漲,但在過去的 12 個月當中看到市場輪替後,我們此刻並不擔心價值因子的逆風。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 野村投信2026年第三季投資展望: 基本面強韌 股優於債 持續看好AI相關族群

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 野村投信最新台股看法--【台股操盤人筆記】籌碼最壞時刻漸過,企業獲利支撐台股反彈

- 講座

- 公告

上一篇

下一篇