晨星基金市場報告 2015年 11月

鉅亨台北資料中心 2015-12-24 15:27

◆整體基金市場表現概述

美國新增非農就業人數超過預期,市場增強對聯準會升息腳步將近的預期心理,再加上其他經濟數據結果,左右了十一月全球投資市場表現,法國巴黎於11月13日星期五發生的恐攻事件,儘管對投資市場產生短暫影響,歐、美股市最終仍以上揚結束,惟歐洲股市受到預期歐洲央行將擴大貨幣寬鬆政策規模的提振,十一月的漲幅大於美股。

雖然,中國的經濟數據不佳,及證監會的股市整頓政策,雙雙拖累該國股市表現,但在證監會恢復IPO,及李克強召開國務院常務會議倡議產業改革的影響下,中國股市最終以上漲結束。

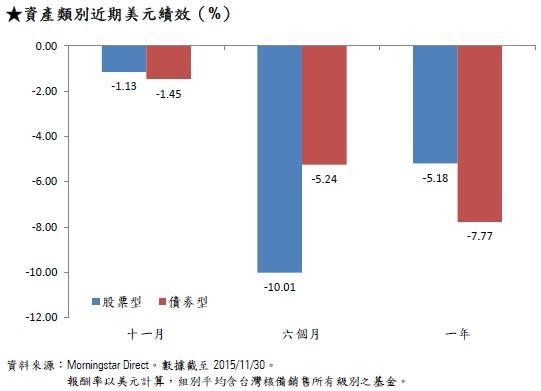

十一月份,整體台灣核備銷售的股票型基金美元報酬率為負1.13%,債券型基金美元報酬率則是負1.45%。

◆地區國家股票型基金表現概述

◇美國升息腳步趨近

美國聯準會公佈的10月27-28日會議紀錄提到,與會成員對民間消費成長將帶動2016-2018年間的實質GDP增長率之看法不變。但由於美國就業市場已接近充分就業水平,與會官員認為經濟增長前景仍存風險,並將繼續關注全球經濟及金融市場動態,而聯準會是否將於接下來的利率會議中決議升息,將參考就業市場及通膨走勢。

經濟數據方面,十月份的非製造業、製造業ISM指數結果顯示,美國服務業擴張速度較製造業為快,且統計局公佈今年8-10月的零售銷售數據較去年同期上揚2%,但聯準會公佈的十月份工業產能利用率則低於其長期平均表現。九月生產者物價指數月減 0.4%,為連續第二個月下降,美國十月份的通膨年增率為0.2%,核心通膨率亦為0.2%,惟十月份的實質平均時薪較九月份上揚0.2%,且第三季GDP從1.5%上調至2.1%。經濟諮商局公佈的十一月消費者信心指數降至90.4,然十一月的密西根大學消費者信心指數終值為91.3,優於十月份。

商業部公佈的十月份核准營建許可執照較九月份上揚,亦較去年同期上揚,九月份的美國標普/席勒住房價格指數較八月份上揚,但十月份的新屋開工率則較九月份大幅減少11%,亦較去年同期略為減少;十月份的成屋銷售較九月份減少且不如預期。然而,美國勞動部公佈的十月份非農就業人口增加271,000人,且兼職人數於十月份持續下降,感恩節當週初次請領救濟金人數繼續減少;同時十月份的失業率維持於5%不變。由於就業數據表現優於預期,市場普遍認為聯準會於12月15-16日利率決策會議中決定升息的機會大增。

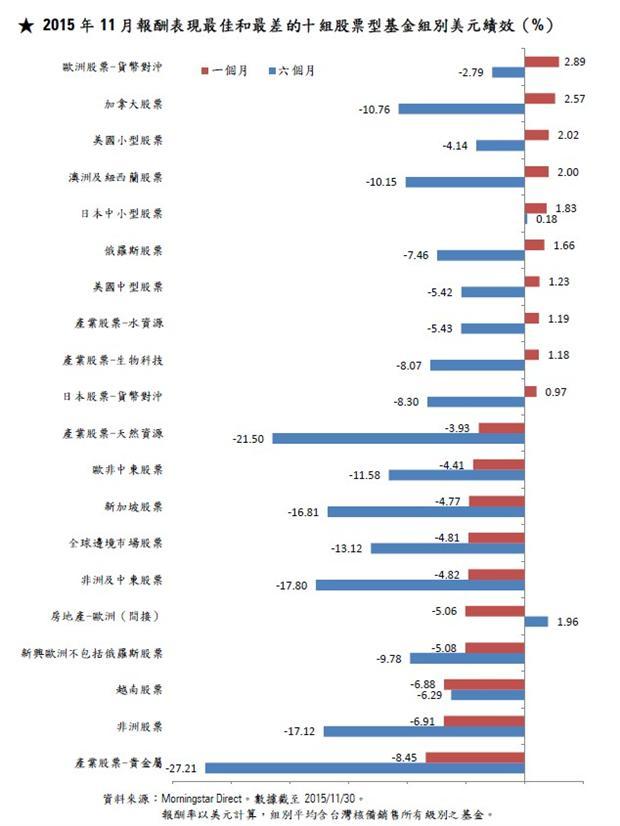

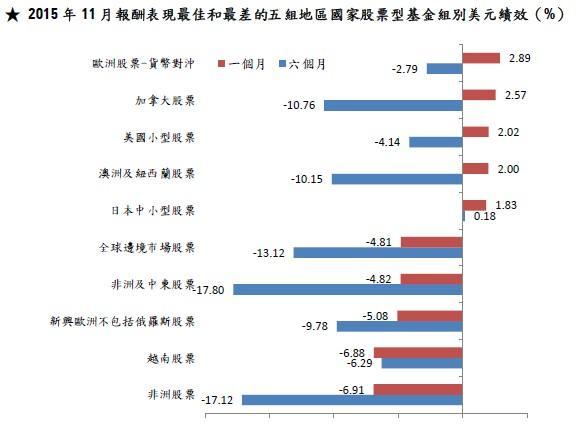

美國三大指數以上揚結束,漲幅在0.05%-1.09%間,羅素2000指數則上漲3.12%,美國股票型基金組別中,美國小型股票型基金組別美元報酬率表現最佳,為2.02%,美國股票-貨幣對沖基金組別美元報酬率表現最差,為負2.13%,其餘美國股票型基金組別美元報酬率在負0.04%-1.23%間。

◇加拿大貨幣貶值有助出口

布蘭特原油於十一月下跌9.99%,農產品及商品價格亦為下行走勢,再加上聯準會升息腳步趨近,使得加拿大股市於十一月受到能源類股、原物料類股及金融類股的影響,呈現波動表現,然最終受到加幣貶值帶動出口,促使該國第三季經常帳赤字降至今年以來新低的消息拉抬,加拿大綜合指數於十一月僅微幅下跌0.44%。惟受到加幣貶值1.75%的拖累,加拿大股票型基金組別美元報酬率為2.57%。

◇歐洲央行不排除擴大貨幣寬鬆規模

歐元區十月份的綜合採購經理人指數為53.9,零售業PMI則為51.3,該數據雖仍處於擴張,但為自六月份以來增幅最少的月份。受到能源價格於九月份降幅較大的影響,歐元區九月份PPI數值較八月份下降0.3%,而經過季調整過後的第三季GDP增長率初值,則較第二季上揚0.3%,且較去年同期上揚1.6%。同時,歐元區九月份的國際貿易量,及歐元區會員國之間的貿易量均較去年同期增加,歐盟執委會上調歐元區今年經濟成長預估至 1.6%,但下修明、後兩年預估值至 1.8%、1.9%。

歐元區十一月份的消費者信心指數初值,較十月份上揚,但ZEW公佈的十一月德國企業信心指數則較十月份略為下滑0.8,來到54.4,然該機構認為德國強勁的內需市場、歐元持續貶值,及美國繼續復甦的趨勢,都將有助於德國到年底前的經濟表現。

歐洲央行行長於法蘭克福發表演說時談到,寬鬆貨幣政策已有效促進歐元區經濟成長維持溫和擴張,但歐洲央行也同時注意到威脅歐元區經濟成長的風險於近幾個月明顯增加。有鑑於此,該行不排除擴大貨幣寬鬆規模。

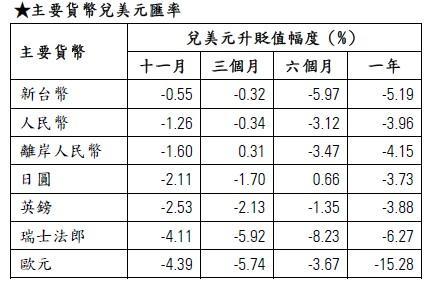

雖然聯準會升息腳步趨近,但受到企業財報正向、歐洲央行不排除擴大貨幣寬鬆規模的消息提振,泛歐600指數上揚2.65%,然歐元貶值4.39%,英鎊貶值2.53%,致使歐洲地區股票型基金組別中,僅歐洲股票-貨幣對沖基金組別美元報酬率為正值,其餘基金組別美元報酬率在負0.58%-負2.14%;受到歐盟地區貨幣普遍貶值的拖累,歐盟單一國家的基金組別美元報酬率在負3.38%-0.29%間。

◇俄羅斯表現受到地緣政治事件影響

市場原先期待俄羅斯可望於G20會議中獲得機會,藉以緩和該國與美國、歐盟國家已惡化的外交關係,並進一步解除對該國的經貿制裁,然在戰機遭土耳其擊落後,兩國關係緊張,因而壓抑俄羅斯股市的表現,俄羅斯RTSI指數最終僅上揚0.18%,俄羅斯盧布則貶值3.33%。俄羅斯股票基金組別美元報酬率為1.66%。

受到聯準會將升息、地緣政治的影響,新興歐洲不包括俄羅斯股票型基金組別美元報酬率為負5.08%。

◇中國救市政策逐漸退出

中國統計局公佈的十月份製造業PMI為49.8%,與九月份持平,除了反映持續調整經濟結構、供需呈現平穩現象之外,也反映部份產業持續減少生產,以化解產能過剩的現象。受到製造業及物流業下行壓力的影響,拖累十月份的非製造業PMI指數來到53.1%。由於高耗能行業受制於環保壓力降低用電的影響,中國十月份用電量較九月份減少,為連續第二個月負增長,市場並預計今年第四季的用電增速都會維持低於水平。中國十月份的進、出口較去年同期萎縮18.8%、6.9%,且工業生產、消費者物價指數僅分別上揚5.6%及1.3%,所幸零售銷售成長 11%。

中國人民銀行發佈的《2015年第三季度中國貨幣政策執行報告》指出,中國第三季GDP為6.9%,通膨率1.7%。然中國國務院總理李克強於國務院常務會議中提出,將啟動一批重大技改升級工程,支持輕工、紡織、鋼鐵、建材等具有市場規模的傳統行業提高設計、技術、設備、效能等水平,以有效降低成本,扶持創新企業和新興產業成長。

中國證監會於十一月宣佈將恢復IPO,並對滬、深兩市《融資融券交易實施細則》進行修訂,此次修訂的主要內容是:融資保證金比例調高至不得低於100%(原為50%),市場認為此番修訂,反映出北京官方希望股市漲勢放緩的期望,也為救市政策在股市穩定後的退出信號。

儘管經濟數據未盡理想,但寬鬆的貨幣政策、北京官方政策持續出台,及MSCI於11月30日收盤後,調整成分股的消息激勵下,都有助於中國股市表現,但證監會於11月27日對中信、國信證券,涉嫌違反監管規定展開調查,造成中國股市於當日應聲下挫,亦使得中國上證A股指數於十一月的漲幅大幅收斂至1.84%,中國股票-A股基金組別十一月美元報酬率為0.04%,中國股票型基金組別美元報酬率為負1.30%。

◇日本溫和擴張趨勢不變

日本內閣省公佈十月份的領先指標較九月份上揚,並認為雖然中國經濟放緩對日本的影響逐漸發酵,但經濟溫和擴張趨勢未變。且日本央行公佈的10月6-7日會議紀錄顯示,多數委員同意日本通膨持續改善的趨勢未變,並認同寬鬆政策正在發揮預期效果。然九月份的同步指標顯示,日本經濟出現連續第5個月弱化趨勢。日本機械訂單於第三季較第二季減少10%,為連續五個季度以來首次下跌,但預估第四季將較前季增加2.9%,且十月份的消費者信心調查結果顯示,民間消費意願較九月份增加。

日本郵政集團配合安倍經濟學,進行私營化IPO,帶動日股於十一月初的表現,同時製造業訂單的樂觀預期,及日圓走軟亦提振出口商與企業獲利表現,日經225指數及東正二部指數於十一月分別上揚3.48%、1.95%,但由於日圓貶值2.11%,致使日本大型股票型、日本中小型股票型基金組別美元報酬率分別下降至負0.04%、1.83%。

◇澳洲利率維持不變

澳洲央行於17日公佈的利率會議紀錄中提到,該行對2015年7月至2016年6月的GDP增長率預測為2%-3%,及2016年7月至2017年6月的GDP增長率為2.75%-3.75%間的預測維持不變。該行亦指出,全球經濟持續溫和擴張,美國經濟繼續成長、歐元區出現復甦跡象,惟亞洲地區出現進一步弱化的現象。同時,該行認為澳洲接下來2年的經濟成長,將持續受到礦業投資減少,及經濟動能逐漸轉向由「非」礦業產業所帶動的轉型過程所影響。然與會成員也強調,澳洲經濟溫和擴張的趨勢並未改變,且目前低利率環境也對家庭支出增加,及房地產投資有所支撐,因此為了持續支持澳洲經濟擴張,決議維持基準利率不變。

澳洲股市於十一月期間受到原物料及能源價格下挫,聯準會升息在即的影響,礦業、原物料及金融類股出現震盪,澳洲All Ordinaries指數下跌1.33%,澳幣則由於該國央行維持利率不變,升值1.56%,推升澳洲及紐西蘭股票型基金組別美元報酬率至2%。

◇新加坡股市表現受到資金影響

新加坡央行公佈該國十月份通膨下滑至負0.8%,主要受到零售價格及能源價格下降的影響,核心通膨亦下滑至0.3%。受到能源價格下降的影響,致使新加坡十月份的進出口價格均較九月與去年同期下降。經濟數據不佳,且受到聯準會升息腳步趨近,資金面減少的影響,新加坡海峽指數於十一月下跌4.75%,新加坡股票型基金組別美元報酬率為負4.77%。

◇越南股市表現受到資金影響

越南統計局公佈今年1-11月外資直接投資的金額較去年同期增長17.9%,且十一月的貿易赤字較十月份減少。雖然越南於十一月經濟表現多為正向,但受到股市交易量減少的影響,越南VN指數於十一月下跌5.63%,越南股票型基金組別美元報酬率為負6.88%(僅一檔)。

◇非洲市場表現同時受到聯準會及能源價格所左右

南非央行公佈的九月份領先指標較八月份下滑0.3%,同步指標則較八月份下滑0.4%,反映該國經濟持續疲弱的趨勢。該行所公佈的貨幣政策會議紀錄顯示,由於企業信心不足,導致經濟增長前景黯淡,並下調南非今、明兩年GDP增長率分別至1.4%、1.5%,但對2017年經濟增長率預測維持在2.1%不變。同時該行指出,在聯準會升息腳步趨近,對其貨幣及通膨前景造成壓力,南非央行認為若不盡快採取行動,會進一步拖累該國經濟表現,因此於月中宣佈升息一碼。雖然南非央行宣佈升息,但蘭特幣於十一月仍貶值4.25%,南非JSE All指數下跌4.06%,受到非洲最大製造業經濟體表現不佳的影響,非洲股票型基金組別美元報酬率為負6.91%。

由於國際油價持續下行,卡達QE指數於十一月下跌13.04%,受到南非及卡達股市下挫的影響,非洲及中東股票型基金組別美元報酬率為負4.82%。受到南非、卡達,俄羅斯、土耳其股市下跌,及貨幣貶值的影響,歐非中東股票型基金組別美元報酬率為負4.41%。由於國際油價的拖累,全球邊境股票型基金組別美元報酬率為負4.81%。

◆產業股票型基金表現概述

由於英國United Utilities計劃於接下來五年增加資本支出,及中國國營企業為配合政策解決水資源汙染問題,積極於海外進行併購以取得相關技術,產業股票-水資源基金組別指數S&P Global Water Index於十一月上揚1.07%;台灣核備銷售的產業股票-水資源基金組別美元報酬率為1.19% (僅二檔)。

受到併購消息、主要生技大廠未來獲利成長空間尚佳,再加上市場人士多認為生技類股本益比尚處低點的影響下,,十一月份那斯達克生技指數於十一月上揚2.57%。產業股票-生物科技基金組別美元報酬率為1.18%。

雖然吉利德新研發治療愛滋病的藥物獲得FDA核准,默克藥廠併購賽孚斯(Sigma-Aldrich),及輝瑞併購愛力根(Allergan)等消息的提振,但產業股票-健康護理基金組別之基準指數MSCI World/Health Care仍於十一月微幅下跌0.62%,然該基金組別美元報酬率為0.40%。

隨著企業規模擴大及用戶增加,規模經濟效應得以發揮,有助於谷歌母公司Alphabet Inc.,及臉書等科技公司股價的表現。此外,中國光棍節、美國感恩節的網路消費,及聖誕節將臨,民間消費意願增強,都有助於科技類股於十一月的表現,產業股票-科技基金組別美元報酬率為0.85%。

跨國科技公司,如: Apple、微軟、Alphabet (谷歌母公司),及跨國金融服務業等於拓展業務的同時也能積極要求自身及其合作公司盡到減碳及環保的責任與義務。雖然科技業者股價於十一月表現尚佳,產業股票-環境生態基金組別之基準指數MSCI World Index仍於十一月微幅下跌0.45%,該基金組別美元報酬率則為0.12%。

受到聯準會將於十二月升息的預期心理影響,美元指數於十一月上揚3.38%,突破100大關。貴金屬的替代性投資需求隨之降低,貴金屬價格難有表現,產業股票-貴金屬基金組別美元報酬率為負8.45%。

石油公司艾克森美孚(ExxonMobile)及道達爾(Total)於月初宣佈達成合作協議,將於2016年上半年開始在烏拉圭外海開採石油,艾克森美孚另於月中宣佈將於2016年年底或於2017年,開始在之前爆發伊波拉病毒的賴比瑞亞外海進行鑽油。在國際原油已處於供過於求的環境下,艾克森美孚股價表現最終受到油價下行的拖累而下跌。BHP Billioton股價除了受到商品價格下跌影響之外,巴西於月底宣佈對該公司於採礦時,損毀該國阻擋廢水的水壩,並造成民眾身亡的意外事件提出法律訴訟,大幅拖累該公司股價。產業股票-天然資源股票型基金組別之基準指數S&P Global Natural Resources Index 於十一月下跌3.87%,該基金組別美元報酬率為負3.93%。產業股票-其他基金組別美元報酬率則為負3.38%。

歐洲在目前資金寬鬆、低利的環境下,除了有助於刺激民間貸款之外,亦可促進活絡房地產市場交易,然受到歐洲央行考慮擴大貨幣寬鬆規模,歐元於十一月應聲大幅貶值的拖累,房地產-歐洲(間接)基金組別美元報酬率為負5.06%。房地產-其他(間接)基金組別美元報酬率為負3.74%。

◆債券型基金表現概述

受到聯準會於十二月升息機會大增的影響,美國10年期公債殖利率較十月份上揚。然德國、法國10年期公債殖利率則於巴黎恐攻事件之後,轉為下行趨勢。另外,受到歐洲央行行長表示,考慮擴大貨幣寬鬆政策規模的談話影響,德國5年期公債價格隨之上揚,致使5年期公債殖利率已轉為負值,法國4年期公債殖利率亦是如此。

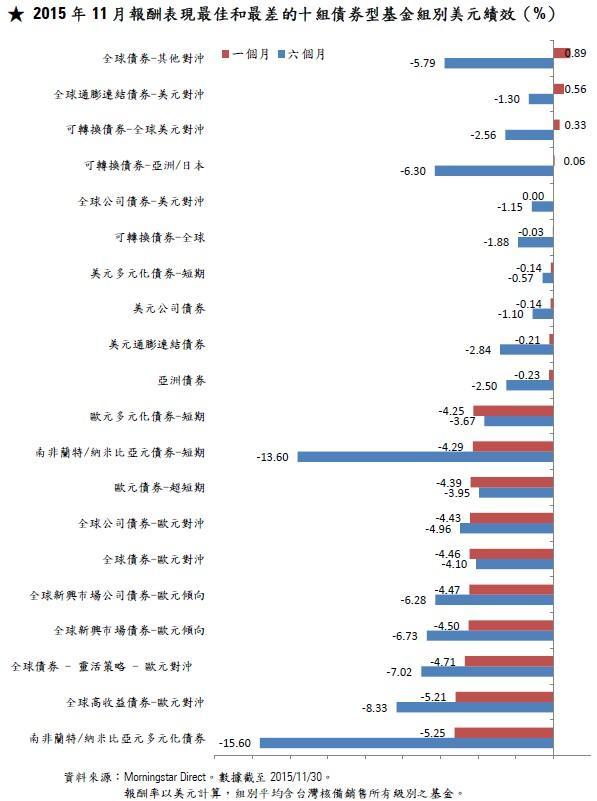

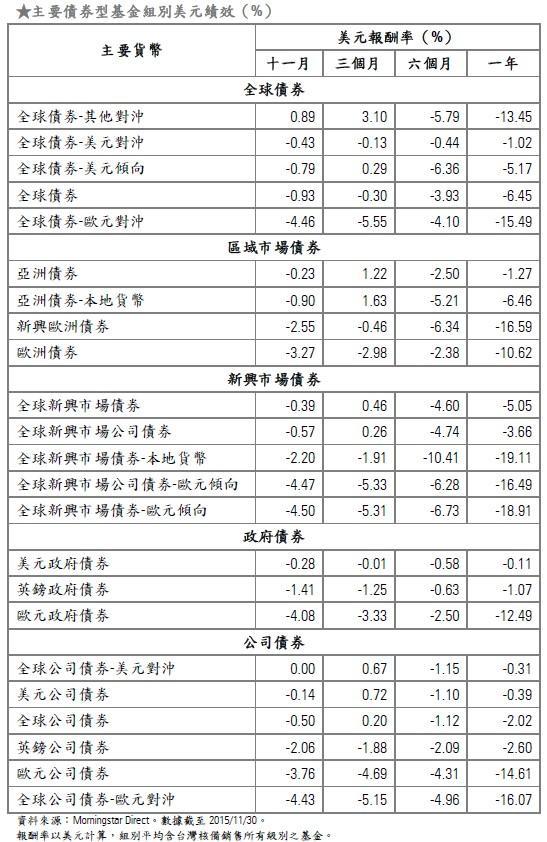

受到國際布蘭特原油於十一月持續下跌、全球通膨預期將維持疲弱,再加上聯準會升息腳步將近,投資等級債券投資人恐將面臨資本損失的影響下,巴克萊全球通膨連結債券指數於十一月下跌1.33%。再加上英鎊、歐元分別貶值2.53%、4.39%的拖累,英鎊通膨連結、歐元通膨連結債券型基金組別美元報酬率分別轉為負1.18%、負3.67%。全球通膨連結債券-歐元對沖債券型基金別則成為美元報酬率表現最差的組別,為負3.91%。全球通膨連結債券-美元對沖基金組別美元報酬率為0.56%,是唯一美元報酬率為正值的組別。

受到聯準會升息腳步將近的影響,摩根全球新興市場債券指數於十一月微幅下跌0.06%。在美元指數大幅上揚的影響下,全球新興市場債券基金組別美元報酬率受到侵蝕,轉為負0.39%。受到歐元貶值幅度較大的拖累,全球新興市場公司債券-歐元傾向基金組別美元報酬率為負4.50%,其餘新興市場債券型基金組別美元報酬率在負4.47%-負0.57%間。

在聯準會升息的預期心理下,能源相關企業的償債能力備受考驗,降低投資人對高收益債券的青睞,美國銀行美林全球高收益債券指數於十一月下跌2.04%。然受到美元指數上升的影響,亞洲高收益債券型基金組別美元報酬率表現下降至負0.73%,歐元貶值亦拖累全球高收益債券-歐元對沖基金組別的表現,美元報酬率轉為負5.21%。其餘高收益債券型基金組別美元報酬率在負4.24%-負1.05%間。

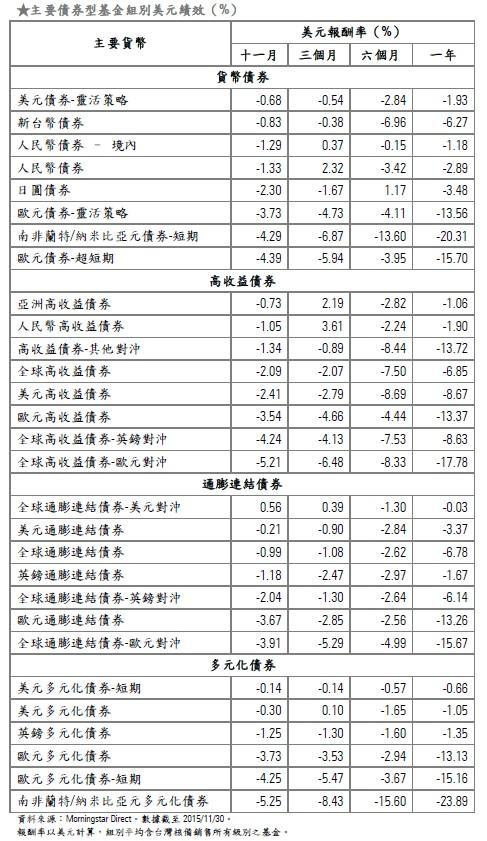

南非央行鑒於聯準會於十二月升息的機會大增,為先行降低聯準會升息,對該國貨幣及通膨的衝擊,宣佈升息一碼,但南非蘭特幣仍於十一月貶值4.25%,南非蘭特/納米比亞元多元化債券、南非蘭特/納米比亞元債券-短期債券型基金組別表現,美元報酬率分別轉為負5.25%、負4.29%。

十一月受到美國經濟數據理想、歐洲央行不排除擴大貨幣寬鬆規模的消息提振,歐美、日本股市以紅盤坐收,也因此帶動可轉換債基金組別的表現。表現最佳的是可轉換債券-全球美元對沖基金組別美元報酬率為0.33%;其次為可轉換債券-亞洲/日本基金組別美元報酬率為0.06%。受到歐元貶值幅度較大的拖累,可轉換債券-全球歐元對沖基金組別美元報酬率轉為負4.01%。

受到歐、美兩大經濟體的貨幣政策預期心理的影響,美元指數於十一月上揚3.38%,歐元則大幅貶值4.39%,日圓、英鎊等貨幣亦出現較大幅度的貶值,造成日圓債券、美元債券-靈活策略基金組別美元報酬率均分別轉為負2.30%、負0.68%。

聯準會升息在即,投資人對違約風險的警覺性增加,再加上貨幣普遍兌美元貶值的影響,歐元多元化債券-短期、英鎊多元化債券、美元多元化債券-短期三組基金組別美元報酬率都分別由正值轉為負4.25%、負1.25%、負0.3%。

◆晨星股票與債券市場展望

聯準會於12月15-16日的利率決策會議新聞稿中指出,鑒於美國就業市場於今年顯著改善,並預計通膨將於中期內升至2%的目標率。在經濟前景正向的環境下,聯準會成員肯定升息時刻已到,因此決議升息一碼,將聯邦基金利率區間自 0%-0.25%上調至 0.25%-0.5%。並認為如此的升息幅度仍將有助於就業市場持續改善,通膨逐漸回升至2%。主席葉倫於會後記者會中表示,升息之後,美國經濟預計仍將維持溫和擴張。並且,其後的升息步伐將以循序漸進(gradual)的方式進行。我們研究團隊認為接下來聯準會如何傳遞他們的升息步伐訊息,將對市場表現產生影響。

調升利率,帶動美元升值將會降低投資人對黃金的投資需求,我們股票研究團隊認為,如此的趨勢對黃金及貴金屬採礦公司接下來的表現將會有所壓抑。同時,油價持續探底,再加上聯準會升息,更加壓抑能源產業獲利能力。此外,美元升值及利率上揚,對企業獲利能力,進而對股市表現的影響,市場普遍認為仍須謹慎觀察。

債券投資方面,投資人在投資債券時,會面臨的兩個風險:利率風險與信用(違約)風險。過去幾年中,似乎所有的投資人都甚為擔心升息對他們投資組合的影響。而投資人降低利率風險的方式之一為:持有短天期債券。為了彌補短天期債券的低利率,投資人亦承擔較高的信用風險。然而,在目前通膨甚低的環境下,聯準會於2016年大幅調升利率的可能性因此降低,所以目前對固定收益投資人最大的風險就是隨著企業融資成本增加,衍生出來的違約風險。

若看升息對不同類型的債券表現,首當其衝的國家政府公債表現將不如其他債種。然而,若利率上揚,經濟表現持續正向,我們認為對信用評級敏感的公司債或垃圾等級債券仍將表現出色。

◆晨星全球指數

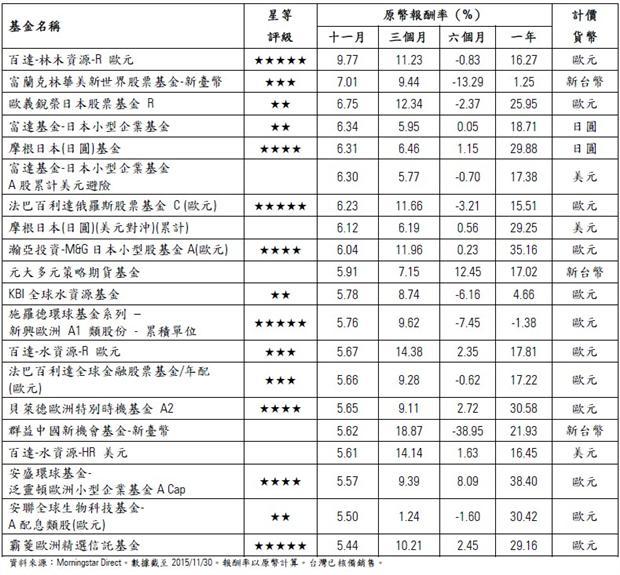

◆2015年11月報酬表現最佳的前20檔基金

c2015晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及(或)其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究性質而非任何投資建議;及(4)晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇