【晨星】基金市場年報 2021年 12月

Morning Star 2022-01-07 14:36

全球投資市場展望

儘管出現了新型 Omicron 變種病毒,但全球經濟持續從疫情中復甦,企業經營狀況的改善為成長型資產提供了有利的支持。通貨膨脹呈現驚人的上升趨勢,各國央行可能不得不藉由提高利率來因應這種情況,債券價格 (除非新冠疫情變得更加嚴重,投資人開始尋求避險資產) 將持續面臨不利的環境。利率上升也對其他資產類別的估值形成挑戰,因為有些資產價格變得昂貴。另一個風險,則是供應鏈中斷和企業投入成本的巨大壓力。澳洲解除封鎖的好處已經顯現,商業活動會在 2022 年和 2023 年持續增加,不過當地經濟可能會面臨同樣的問題: 利率上升(儘管儲備銀行公開表示會推遲一段時間),以及更高的投入成本對企業盈利能力所造成的壓力。

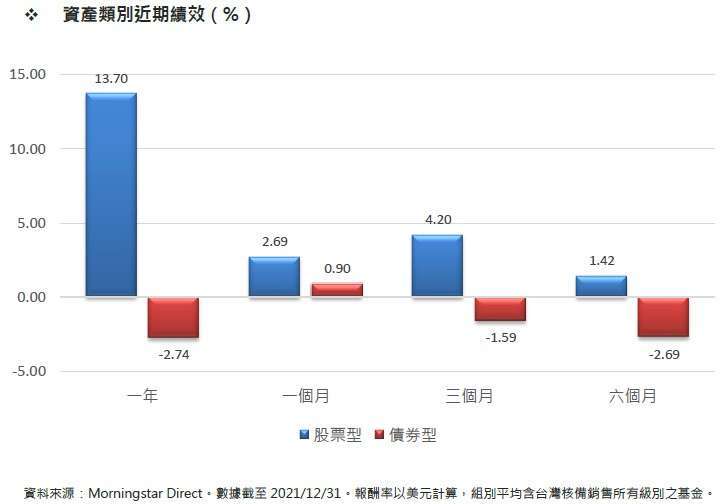

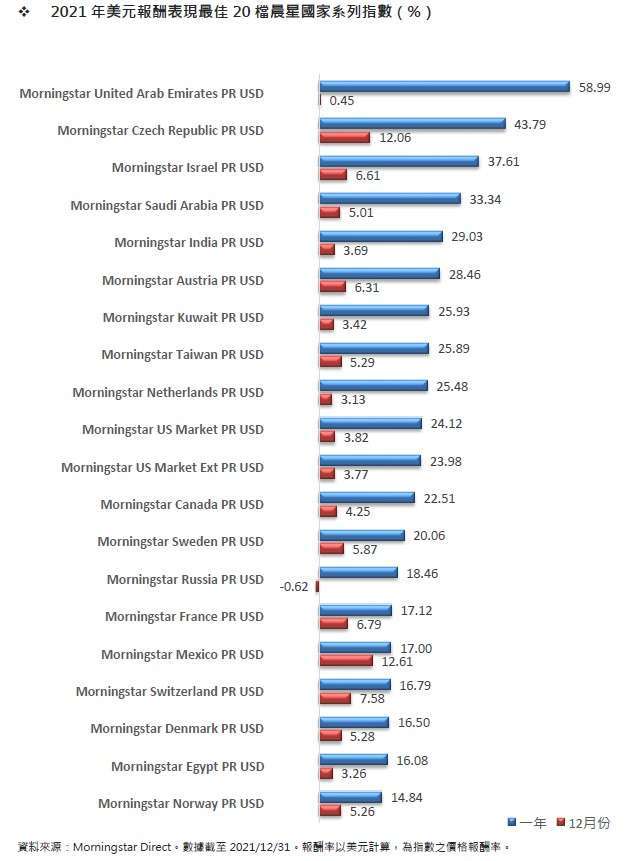

整體而言,台灣核備銷售的股票型基金在 2021 年的美元平均報酬率為 13.70%,而債券型基金的美元平均報酬率則是 - 2.74%。

全球債市回顧

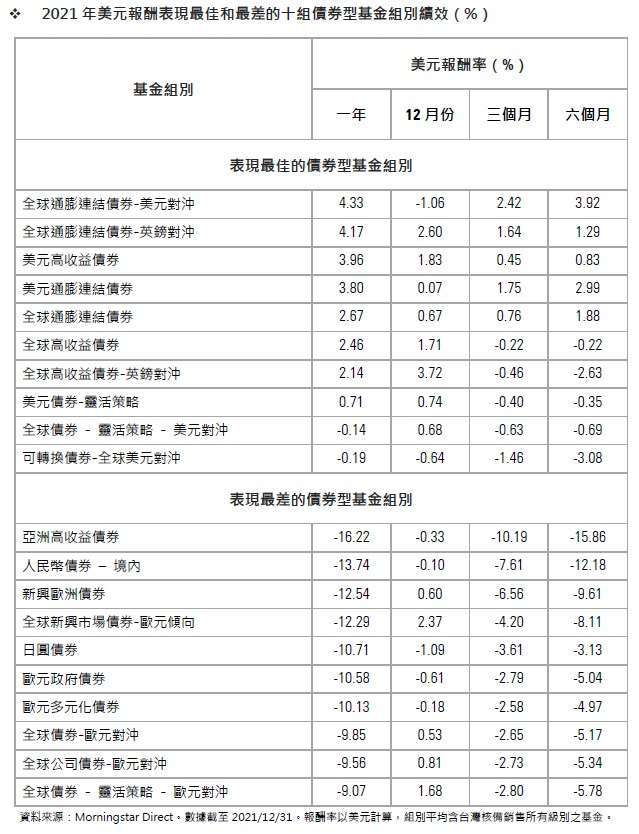

對債市來說,這是艱難的一年。全球通膨意外飆升,投資者也不確定通貨膨脹的上升只是暫時情況 (持續低迷的債券殖利率可能因此被接受) 或較為永久(在這種情況下,投資者會要求更高的殖利率)。但總體而言,儘管出現 omicron 變種病毒,但經濟從 COVID-19 復甦,使得債券的避險吸引力降低,幾乎各地的債券殖利率都在上升(日本最低),造成資本損失。截至 12 月 14 日止,以美元計價的 Bloomberg Barclays Global Aggregate Index 年初迄今下跌了 4.4%、政府債券下跌 6.0%,公司債券下跌 3.0%。

全球債市展望

通貨膨脹持續升溫,最引人注目的例子是美國 11 月份生產者價格指數 (PPI) 年增率來到 9.6%,遠高於市場預期。即使不考慮食品和能源等波動性較高的因素,「核心」生產者價格年增率也達到驚人的 6.9%。疫情之前,各國央行都還試圖提高通貨膨脹率,使其達到他們所希望的水平(通常是 2% 左右),但現在卻必須讓利率從過高的水平回落。

美聯儲一直處在特別棘手的情況,美國所面臨的通膨壓力比多數國家更大:美國最新的消費者物價通膨率(6.2%)高於 G7 經濟體的平均通膨率 4.8% 及 G20 經濟體的通膨率 5.25%。在 12 月 14-15 日的會議上,美聯儲明確地表示,3 月底將結束旨在幫助債券殖利率保持低位的債券購買計劃,隨後將開始提高短期利率。它可能會將聯邦基金利率的目標提高 0.75%,從目前 0% 至 0.25% 的範圍,到 2022 年底達到 0.75% 至 1.0%。其他主要央行的壓力雖然沒有美聯儲那麼大,但也面臨高通膨的問題,可能會開始縮減債券購買規模,並轉向提高利率的政策。

其實,在最近這波通貨膨脹加劇以前,債券殖利率就已經很低,現在變得更低: OECD 估計,其成員國 (主要是已開發國家) 今年的平均通貨膨脹率為 3.6%,明年將上升到 4.4%。

一些 COVID-19 相關的價格上漲壓力將會緩解,債券仍有避險的價值;除非 COVID-19 疫情惡化或地緣政治緊張局勢引發衝突,除此之外,債市的前景仍然充滿挑戰。

全球股市回顧

今年是波動的一年,Omicron 變種病毒在 11 月底和 12 月初對股價產生了影響,但除非 2021 年底市場出現新的衝擊,否則全球股市在 2021 年幾乎都實現強勁回報。截至 12 月 14 日止,今年以來以美元計價的 MSCI World Index of developed markets 上漲了 16.7%,其表現在很大程度受美國市場所影響。美國 S&P 500 指數上漲了 23.4%,剔除美國市場的表現後,其他地區漲勢僅 6.5%。另外,匯率變動也推升美國市場的主導地位,美元對日元、歐元和英鎊走強,整體升值 6.3%(根據華爾街日報指數)。

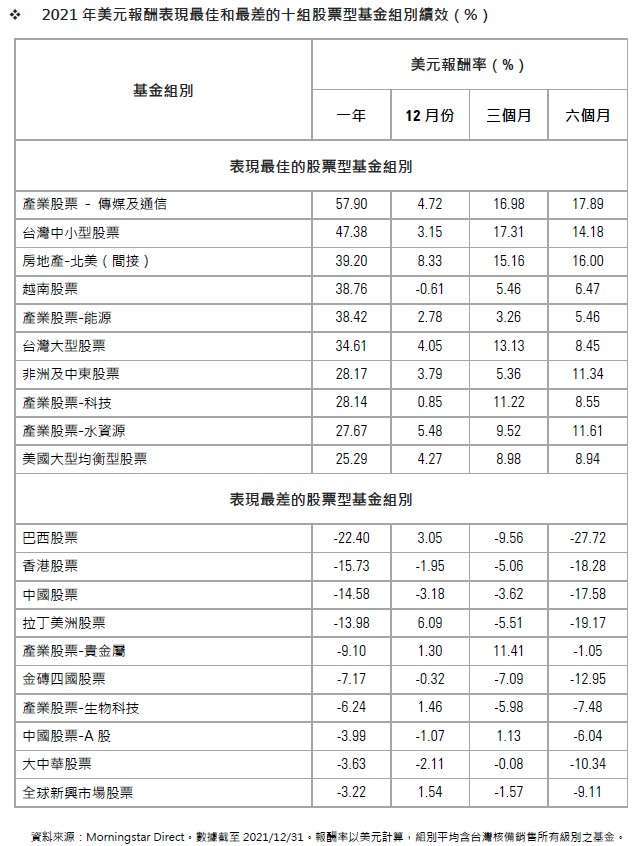

然而,新興市場卻表現不佳,截至 12 月 14 日為止,以美元計價的 MSCI Emerging Markets Index 於 2021 年下跌了 5.4%。核心的金磚四國市場(巴西、俄羅斯、印度、中國)再次走弱,總計下跌了 12.8%,主要是受巴西市場特別疲軟的影響(MSCI 巴西指數下跌 23.0%),但印度表現亮眼,MSCI 印度指數上漲 22.2%,以美元計價的 Sensex 指數上漲了 16.5% (截至 2021 年 12 月 14 日)。

全球股市展望

儘管 COVID-19 最新的 omicron 變種病毒帶來了不確定性,但整體世界經濟表現良好。J.P. Morgan Global Composite Index of business activity 發現:「2021 年 11 月全球經濟擴張速度加快,產出以四個月來最快的速度增長。新業務的增加、新出口業務的強勁流入,和持續創造的就業機會,都為增長提供了支撐」。但一切並沒有這麼順利,因為供應鏈仍出現明顯中斷,而且更強勁的商業活動伴隨著投入成本上升的沉重壓力。「平均投入成本以 2008 年 7 月以來最快的速度上升,而產出費用的增長速度接近 10 月的高點。」。但即便如此,逐步擺脫 COVID-19 的限制還是一個巨大的利多,而且企業對前景感到樂觀。「11 月商業樂觀情緒上升到五個月的高點,納入調查的五個子行業(商業服務、消費品、消費服務、金融服務和投資商品)的樂觀情緒皆有所改善,另一個行業(中間財)的樂觀情緒則沒有變化」。

美國股市一直是全球股市的支柱,目前看起來這狀態也會持續進展,無疑是全球股市的助力。數據公司 FactSet 整理了股票市場分析師所做的個股預測,並將其匯總以產生 S&P 500 指數「由下而上」的預測。當時,S&P 500 指數為 4,667.45 點,預測該指數一年後會來到 5,225 點 (漲幅 11.9%)。然而,FactSet 指出,分析師們往往持樂觀態度,在正常情況下(例如,2008 年的全球金融危機,分析師的預測比平時偏離得更多),他們的預期會高出 1.6%。將 5,225 點的目標值調低 1.6%,來到 5,141 點,漲幅為 10.2%。

該預期報酬與 2022 年 S&P 500 指數利潤預期上漲 9.0% 呈現一致,且工業、非必須性消費品和能源預計將成為表現最強勁的產業。

根據法國投資銀行 Natixis 和基金經理人,對機構投資者進行的一項大型民調顯示,全球基金經理人對 2022 年也抱持持謹慎樂觀態度。COVID-19 雖然沒有消失,但變得容易管理。「58% 的經理人相信,在疫情之後,生活將恢復到 Covid 出現前的正常狀態」,而「42% 的人認為,Covid 變種病毒將繼續阻礙我們恢復正常的生活」。基金經理人們熱衷於「經濟重啟交易」:「64% 的機構預計,餐廳、電影院和旅遊等經濟重啟行情,將超越那些集中投資於 Netflix、網路購物和隔離生活所需等宅經濟交易的表現(36%)」。

然而,風險還是存在的,當基金經理人被問及經濟和投資組合面臨的重大風險。在經濟方面,COVID-19 仍可能是最大的風險: 56% 的人提到正在發生的供應鏈問題,41% 的人認為是 COVID-19 變種病毒。其他最主要的風險,則是支持性貨幣政策的減少 (47%)、美中關係惡化(32%) 和中國經濟可能放緩 (27%)。在投資組合方面,央行的潛在反應再次成為焦點,首要風險是通貨膨脹(69%)、利率(64%) 和估值 (45%) 這些相互關聯的問題。

作為回應,基金經理人們計劃採取主動而非被動的投資方式,主要是為了獲得更好的風險調整後報酬,但除此之外,他們都持謹慎態度,傾向於防禦型而非積極型的投資組合,以及偏好價值型而非成長型投資。按地區劃分,新興市場投資者的情況可能會好轉,新興市場的未來被看好,有 41% 的人計劃增加配置,只有 18% 的人計劃減少配置。亞太地區增加 34%、減少 16%,歐洲則是增加 33、減少 20%,大致都受到市場青睞,但這些基金經理人並不認同 FactSet 描述的美國分析師的樂觀態度,美國(增加 25%,但減少 36%)相對不被看好,可能是因為它更容易受到估值調整的影響。

除非另有說明,以上文章內容數據皆截至 2021 年 12 月 14 日。

©2022 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純 屬研究性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相 關資料而作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任 何投資產品。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

下一篇