友達以上 戀人未到的台股

理財周刊 2021-11-12 07:59

文.林友銘

上月台股徘徊於萬六的低迷之際,我的專欄提到「台股不是魷魚,利空遊戲測試人性」。不意外十月下旬一波秋老虎行情,讓論點得到初步驗證。

接下來當美股不斷創高,台股萬八似乎不再遙不可及時,如何對指數與選股一錘定音?或許「友達以上,戀人未到」會是我最由衷的想法。

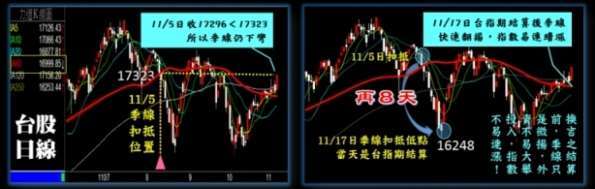

* 本月台指期結算有重要關鍵意義

長時間研究美台股市連動,會發現就是「主人與狗」的關係:大方向是一致的,但中間脫鉤會存在時間差的問題。言下之意美股月初創高,台股不見得馬上噴出,因為雖然有了人和 (美股),但天時與地利還未到。

這所謂的天時,指的是季線扣抵位置,這涉及到翻揚助漲力道,而地利,就是 17500 的頸線位置,存在非五日均量 3500 億無法越過的事實。

要解決天時與地利問題,倒是有一解:季線在 11/17 就會扣抵到前波低點 16248 位置,之後就會快速翻揚,自然可形成助漲力道,也會吸引被動式外資進場操作權值股,而當日正好是本月台指期結算日。

故研判,本月台指期結算前配合季線只是微揚,指數膠著;而結算後開始走指數行情,一舉開始快速攻頂 (如圖一所示)。

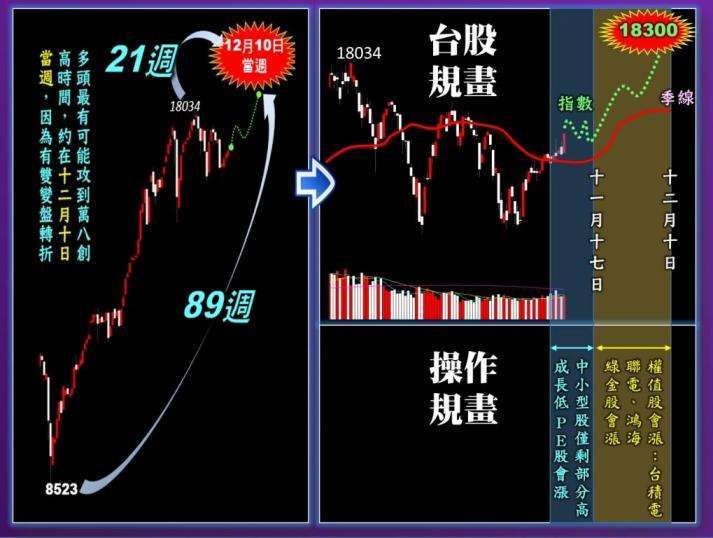

承襲上月看法,因為台股在今年創高都是以量價背離表現,且線型傾向楔形,故本次創高應也可能是微突破,頂多 18300 而已。這並不像大多頭模式,故才會用「友達以上,戀人未到」加以形容。至於時間,要留意 12/10 當週,正好面臨自去年疫情低點 8523 以來第 89 週,以及自前波高點 18034 以來第 21 週雙重轉折,壓力不小,故指數極有可能在該週見高轉折。

* 結算前中小型股輪動 結算後動權值股

本波台股主流不再是原物料,而以中小型電子為主,包括元宇宙、IP、第三代半導體及車用功率元件最吸金。但這般光景可能在結算前輪動,還有一小波行情,結算後被權值股 (台積電、聯電、日月光投控與鴻海等) 資金排擠,而開始於 12/10 前提前作頭的可能性極高。這種看法意即否定個人之前所認為的「元月效應」存在說,也與市場看法出入極大 (見圖二)。

主要原因是台股自七月起量能退潮,一直有明顯的大型股與中小型股資金排擠現象,在十一月第一週更為明顯。前波強勢的投信認養股趁指數大漲時開始漲多回檔,提早有法人結帳的可能,最好的狀況是接下來以盤代跌,這就是我所說的「一切都在提早,明年元月效應恐失靈」的機率提升。

* 中小型股操作以實打虛 鎖定低 PE 成長股及綠金股

市場萬六時悲觀,萬七時強調有夢最美,其實都有違投資之道。例如元宇宙一波大漲,但真實應用必須建構在連網通訊完備的基礎上,結果 5G 及 WiFi 6 等有獲利個股漲的沒有虧損的元宇宙股多,只是因為一個臉書更名,市場就冠以「有夢最美」「好吃不敵新鮮」進而垂涎,這種現象都有可能是熱錢在中小型股的臨去秋波,準備跑路前的徵兆,這也是我認為 11/17 台指期結算,是大部分中小型股與權值股分水嶺的另一重要原因。

要選中小型股,我會推薦高成長低 PE 股及政策綠金股來以實打虛,且操作期可避掉權值股的資金排擠,以及因應明年農曆年前行情。高成長低 PE 重要代表股,我認為就是「鉅祥」(2476)。

鉅祥第三季財報三率三升,前三季 EPS 2.79 元,主要來自原物料銅上漲,金屬構件獲利提升。但金屬構件畢竟是傳統產業,公司最大成長是透過大立光引薦切入蘋果 iPhone VCM(音圈馬達) 供應鏈。VCM 出貨自第四季開始,初期有二萬顆,但因毛利率提升,故對第四季的 EPS 極有貢獻,預計第四季營收淡季不淡,EPS 有挑戰 1.25 元機會 (含第三季匯損回沖),全年 EPS 挑戰 4.04 元,以 11/5 收盤計算,本益比 15 倍,在 VCM 族群中屬低 PE 代表。

VCM 是以金屬構件加電鍍並組裝鏡頭得以完成的精密產業,然電鍍是高污染產業之一,全球在環保政策下傾向不新發執照,以現有廠房活化為主。原先鉅祥的 VCM 是自有構件拿去日本電鍍,再回台組裝。今年第四季該公司正洽談以自有資金購買台灣電鍍廠加入營運,成為全球佈局中第二十條產線,預計明年第二季開始貢獻 VCM 產能,可大幅提升單季營收,更因省了日本電鍍費用及運費,獲利會大幅提升。

法人樂觀預估 2022 年 VCM 將可提升至十萬顆以上,且車用鏡頭模組也可拉高至四成營運比重,EPS 可挑戰 5.8 元之上,換算 11/5 收盤本益比再降至十倍附近。而鉅祥最終目標,會設定在車用 ADAS 鏡頭模組事業。以市場對 ADAS 股為升本益比高達 34 倍以上,若鉅祥能研發成功,更具想像空間。

技術面強勢創高,再因季報沒有驚艷而回檔至月線,應有不錯支撐,可於此處留意,進可攻退可守,相信未來會成為台股中無法被忽視的一檔明星股。

來源:《理財周刊》1107 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#極短線弱勢

上一篇

下一篇