後疫情時代萬物皆漲

台灣銀行家

撰文:邱萬鈞

美國通膨壓力仍未解除

近來美國民眾感受到物價上漲,即使如熱狗這樣的平民食物,價格也以兩位數的百分比增長。美國國內生產線重啟緩慢,加上全球供應鏈重組,對部分產品,如二手車、房地產、家具和食品等,有更高的需求,導致當前物價飛漲。

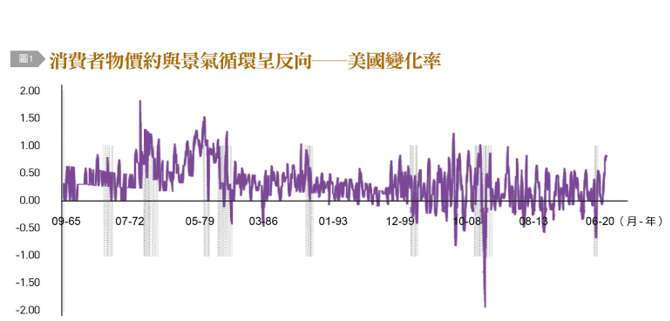

進入 2021 年以來,美國國內的通貨膨脹蠢蠢欲動,為 1980 年代初能源危機後,40 年來所僅見。〔圖 1〕顯示,過去 60 多年的消費者物價上漲率,大致與景氣循環呈反方向。在景氣衰退時(灰色部分),通貨膨脹較低,甚至呈現通貨緊縮(例如 2008 年金融海嘯時期)。近半年來,美國民眾感受到物價上漲,即使如熱狗這樣的平民食物,價格也以兩位數的百分比增長。價格上漲是由經濟中看不見的手――需求和供給決定的。價格上漲因行業而異,因商品不一而足。

二手車、家具和食品推升通膨

這波通貨膨脹,有幾個面向值得觀察。首先,美國國內生產線重啟緩慢,加上全球供應鏈重組(例如電子及半導體),國際運輸處於壅塞混亂情況,導致近期運輸成本飆升。由於進口材料和勞動力短缺,到 2021 年 8 月,美國國內生產仍低於疫前水準。與經濟重開後所造成需求上的增加相比,供給面的衰退所起的作用更為顯著。對部分產品,如二手車、房地產、家具和食品等有更高需求,導致當前的高物價上漲率。

餐飲業可以成為高價格的絕佳案例:經濟在 5 月以後陸續重開,造成外食人口增加,然而餐飲業長期偏低的工資(大多支付法定最低薪資,再加上沒有退休金提撥與提供健康保險,賺取小費成為重要的收入來源),疫情後,一堆較以前更難以應付的客人(此與長期社會隔離、形成社會心理問題有關),造成員工離職情況嚴重,勞動力供應短缺,餐廳只好調高工資,加上生產要素(例如食物)成本的提高,導致更高的轉嫁成本並加劇通貨膨脹。

此外,美國政府早些時候經濟刺激資金在一定程度上,也對消費者物價指數創下歷年來新高起了推波助瀾效果。自 COVID-19 大流行以來,單單美國聯邦政府自 2020 年 4 月起算的已花費經濟刺激支出,總額約為 3 兆 3,000 億美元,包括工資和貸款等業務支持以及對個人的刺激性支出〔如薪資保護計畫(Paycheck Protection Program, PPP)〕。而美國聯邦政府此方面的預算,尚有 1 兆 3,000 億美元可動用!考 DP),但一系列財政政策,實際上已經為美國經濟多注入了淨 10% 的 GDP。聯邦資金固然有慮到美國 2020 年的 GDP 總額約為 21 兆美元,受疫情影響,經濟損失約 5% 的國內生產總值(G 助於維持企業和一般美國人(特別是低收入以及受疫情影響重大產業的員工)的流動性,並確保他們基本生活可以繼續維持到經濟重啟,但聯邦政府投入的資金比 COVID-19 流行造成的 GDP 損失還多出甚多。因此,聯邦政府的刺激計畫對通膨的影響不容忽視。

Fed 收回 QE 為時過早

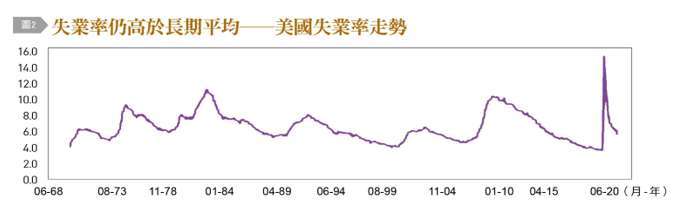

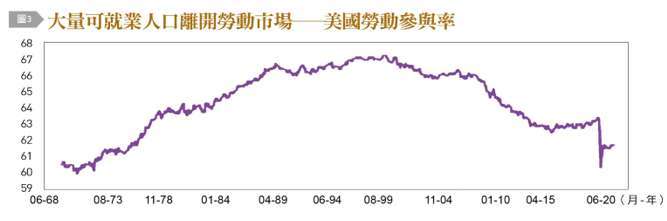

由於 Fed 對勞動力市場的考量,可能仍會在一段時間內維持低利率政策,但已或明或暗地放緩在公開市場中各種短期和長期債務證券購買的力道。最近一年,以 M2 衡量的貨幣供應量增長了 30%,但如〔圖 2〕所示,2021 年 7 月的失業率為 5.8%,仍然高於長期平均的 4.8%,更無法同疫情前 3.5% 的歷史低點相比。然而,這並不是勞動市場的全貌。更令人不安的是,勞動參與率僅為 61.7%,如〔圖 3〕所示,不光比 10 年前的平均水平低了近 6 個百分點,更低於疫情發生前的 63%。大量可就業人口離開勞動市場,對整體經濟的生產力影響甚鉅。在 7 月 14 日和 15 日的國會證詞中,Fed 主席鮑威爾(Jerome Powell)即表示,鑑於勞動力市場和經濟的其他領域,Fed 回收寬鬆貨幣政策以控制通膨還為時過早,經濟仍需要更全面地從疫情中恢復過來。畢竟以聯邦準備系統(Federal Reserve System)主要決策者而言,所關心的是整體物價水準,例如消費者物價指數(Consumer Price Index, CPI)的變化。

在物價指數計算的冰山下,其實有更多不廣為人知的大小事。例如與美國人日常生活相關的一些項目,事實上不包括在 CPI 的計算中,如能源、教育和醫療。能源價格上漲,乃因 2021 年夏天,人們旅行的次數比去年同期多。美國聯邦運輸安全管理局(Transportation Security Administration, TSA)的統計數據顯示,2021 年 5 月至 8 月,航空公司為美國旅客提供的服務,比 2020 年同期增加逾 300%,而與 2019 年相比,這一數字 2020 年下降了 83%。同樣地,根據美國汽車協會(American Automobile Association, AAA)的估計,2020 年的公路旅行也比 2019 年減少了近 15%。這意味著與 2020 年相比,2021 年將有更多美國人上路旅行。美國的高等教育在過去 20 多年間,平均每年學費漲幅約 5%,讓莘莘學子和他們的家長大呼吃不消。通貨膨脹透過不同的管道,讓一般美國人可以感覺到其所帶來的生活壓力。

高通膨加深經濟不均隱憂

高通貨膨脹將會再次大幅加深美國經濟不均的隱憂。一般而言,高通膨的最大贏家是借款人和資產所有者。這些包括美國財政部(世界第一大借款人)、股票和房地產投資者(尤其是使用金融槓桿的專業投資者)、支付房屋貸款的房主,以及具有較強議價權的公司╱個人(如通信服務、房地產和醫療機構)。

擁有強大定價權的公司可以因其產品和服務的價格快速調整,藉由通貨膨脹受益,而無需擔心需求下降。另一方面,較高的通貨膨脹會傷害儲蓄者、退休人員和固定工資的受薪階級。股票市場當然不喜歡高通貨膨脹,因為它代表更多的系統性風險,這會增加資本成本並損害公司價值。認為客戶對產品價格敏感的價格接受者(Price Takers),如餐館和食品製造商,受到的傷害更大,通常透過減縮產品來應對通貨膨脹(例如速食店在不改變價格的情況下製作更小的漢堡)。強調分配股息的股票(以傳統產業大型公司為主)在短期內也可能反應更顯著。

民眾生活在「提高通膨」的世界

由於 2021 年的價格基數較高,除非發生其他意外的經濟和政治事件或變化,否則未來的通貨膨脹可能會減緩。不同的資產,其價格回穩的時間可能有所不同。當零件短缺(如矽晶片)和╱或產業衝擊(如租車公司赫茲 Hertz 破產)緩解時,一些產品,如二手車,價格可能會逐漸下降。由於材料和人工成本的增加,美國不動產和食品的價格已不太可能回落到原來的水準。此外,醫療保健以及高等教育等產業的價格,在過去 20 年中,上漲情勢在任何一年都從未停歇過。我們可能會生活在一個價格基數更高的「提高通貨膨脹」(Elevated Inflation)的世界裡。當然,通貨膨脹並不是一種異常的經濟現象,也不總是對整體經濟不利。例如,2012 年 Fed 前主席柏南奇(Ben Bernanke)就明確制定了通膨率 2% 的政策目標。

就像大多數國家央行一樣,Fed 隨時都在調控貨幣政策上的油門及剎車,其對資產負債表的管控十分嚴謹,以確保金融體系穩定。Fed 上一次實施激進高利率政策以控制通膨是在 1980 年初。當時的主席沃克(Paul Volcker)所領導的聯準會,在大約 2 年內大舉升息約 9%,導致美國經濟衰退,失業率最壞時高達 10%,但有效且顯著地控制通貨膨脹率下降。目前,由於金融和房地產市場規模較當時大許多,且股、債、房、匯市場對利率更加敏感,Fed 再次實施快速且大幅提高利率的政策,頗令人懷疑。再加上經濟形勢已今非昔比:1970 年代末期當時的通貨膨脹要高得多(15%,主要由於中東地緣政治所引起的能源危機),聯邦政府借款較少(1980 年占 GDP 的 35%,而 2021 年為 130%),民間部門的負債亦較輕(1980 年占 GDP 的 100%,而 2021 年占 GDP 的 155%)。聯準會為應對 2008 年的大衰退而實施的數波量化寬鬆(Quantitative Easing, QE),大規模購買美國國債和政府機構保證的不動產抵押貸款證券(Mortgage-backed Securities, MBSs)。如果我們從鮑威爾主席在 7 月發表的聲明中看出來,聯邦準備理事會可能仍然認為勞動力市場的復甦尚未達到預期,截至 8 月初,並未有開始收緊貨幣政策並收縮資產負債表跡象。

COVID-19 可能捲土重來對經濟的衝擊,成為美國貨幣監理單位(乃至於各國政府)在處理通貨膨脹問題上不得不注意的變數。世界經濟當然會再次受到負面影響,但不會像 2020 年流行大爆發時那樣嚴重。大多數個人及企業已經意識到,我們可能需要永遠與 COVID-19 共存,並且已經開發了知識、技能和資源(如疫苗、遠端工作技能等)以適應新的公共衛生、個人行為和商業活動模式。鑑於美國的高疫苗接種率,下一波疫情對其國內經濟活動的影響將逐漸減弱。但對於與國際旅行相關的行業,如航空公司和郵輪,一時影響仍不容小覷。(本文作者為美國東北大學財務金融系教授)

來源:《台灣銀行家》142 期

更多精彩內容請至 《台灣銀行家》

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇