百達投顧

總經

雖然新的 Delta Covid 變種病毒使全球經濟感到不安,但刺激政策和疫苗接種計劃應該可以防? 成長急劇放緩。近幾個月來,經濟成長明顯放緩,這在很大程度上是因為傳染性特別強的 Covid Delta 變體病毒傳播。儘管如此,貨幣刺激措施充足加上疫苗接種率保持穩定,這種下降可能被證明是暫時的。

然而,通膨是否會是暫時的還不是很清楚。到目前為止,通膨上升的大部分原因是消費者行為變化造成的扭曲(近幾個月價格上漲的大部分因素來自於二手車和度假住宿等項目)以及基期效應。不過,令人擔憂的是,價格壓力開始滲透到服務等其他領域。

讓事情變得更加複雜的是,政策制定者並沒有給出特別明確的訊號。Fed 內部激烈的通膨辯論已經公開化,投資者仍在等待央行何時開始縮減其每月 1,200 億美元的資產購買計劃,以及該過程可能持續多長時間。

投資者還需要考慮其他風險。 儘管成熟經濟體已開始控制大流行,但有跡象顯示,雖然有大規模疫苗接種計劃,但仍有可能爆發疫情,這對美國和歐洲今年冬天可能發生的情況發出了警告。與此同時,以前基本上不受 Covid 影響的地區(如東南亞)正首當其衝。

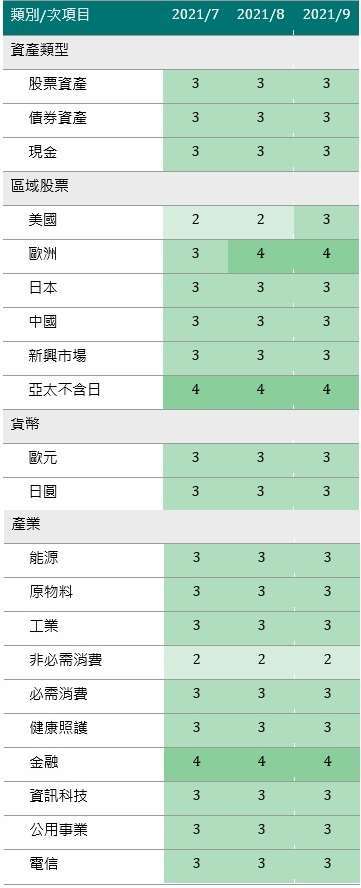

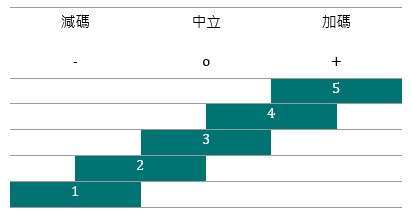

另一個擔憂是中國,Covid 導致的封鎖、今年早些時候信貸供應收緊以及北京的監管和市場改革都抑制成長,並增加商業的不確定性。中國政府面臨的一個大難題是為什麼家庭支出如此之少,以及如何讓他們支出更多。考慮到所有這些因素,我們選擇減少對某些周期性股票(日本)的部位,但對所有主要資產類別保持整體中性立場。

商業周期分析提供一個喜憂參半的景象。我們現在對英國、瑞士和歐元區以外的歐洲不太樂觀。然而,美國的疲軟可能是暫時的,受病毒捲土重來的影響,這只會推遲消費的回升,而不會削弱復甦的潛在力量。鑑於美國消費和建築業疲軟,我們將今年的 GDP 成長預測從 7% 下調至 6.5%,但維持預期 2022 年將強勁成長約 5.3%。與此同時,歐元區提供了驚喜。領先指標非常強勁。線上指標顯示流動性已恢復到大流行前的水準,這說明歐洲人已經學會與 Covid 共存。

流動性指標顯示,中國信貸成長在去年秋季達到頂峰,然後在四個月前開始收縮。這意味著儘管中國人民銀行最近下調銀行存款準備金率,但此前緊縮政策的滯後效應仍將在今年餘下時間持續存在。也就是說,未來幾個月的全球流動性狀況將主要取決於美國貨幣緊縮的步伐。主要風險是美國過早收緊。不過,就目前而言,全球流動性狀況仍然有利風險較高的資產類別,央行仍然比十年前全球金融危機後的幾個月更加慷慨,而以貸款形式創造的私人流動性仍處於長期平均水準。

價值面指標顯示,儘管全球債券已經變得昂貴(尤其是美國公債和歐元區債券),而股票仍然更為昂貴。如果流動性狀況轉為負值(換句話說,如果貨幣供應擴張速度低於名目 GDP 成長率),全球股票的本益比將面臨壓力。相對於獲利成長而言,在周期的這個階段,本益比非常高,我們的模型顯示,到年底這些比率將收縮 5% 至 10%。

技術指標顯示,所有地區的股票投資情緒保持中性,而強勁的短期趨勢支持債券。相比之下,動能的急劇喪失正在打壓大宗商品。另外,各資產類別的投資者風險偏好已從 5 月中旬的高水準回落。

股票

最近 GDP 成長放緩已經對經濟敏感的股票產生影響。由於經濟數據不再大幅超過分析師的預測,近幾個月來周期性股票的表現落後於防禦性股票。由於我們預計這種趨勢會持續下去,因此我們減少部分周期性股票,主要是透過下調日本評級。

日本:

在任何情況下,日本經濟都面臨著大流行的最大挑戰,因為新冠病毒感染率再次激增和疫苗接種率頑固地緩慢打壓商業活動和消費者信心。更重要的是,面對私人信貸創造低迷的情況,日本央行正在努力刺激經濟,私人信貸創下九年來的最低水準。領先指標已連續三個月收縮,前景依然黯淡,因為日本似乎特別容易受到中國經濟放緩和外部需求下降的影響。基於這些原因,我們將日本股票評級下調至減持。

美國:

相比之下,對美股的前景越來越樂觀。雖然美國仍然是我們價值面記分卡上最貴的股票市場,但看到一些令人鼓舞的跡象,促使我們將立場從減持上調至中性。美國經濟增速高於長期趨勢,預計今明兩年名目 GDP 增速將接近 10%。與此同時,新冠病毒感染的成長率似乎已經達到頂峰,貨幣政策則仍然具有支持性,因為 Fed 似乎不願急於縮減刺激措施,而且銀行貸款標準處於有記錄以來最寬鬆的水準。美國企業財報強勁:我們的模型顯示,與其他成熟國家和新興國家的企業相比,美國企業在分析師利潤預測上調方面的態勢最為強勁。我們對美國的中性立場以及加碼瑞士股票,使我們的投資組合能夠持有更多優質股票,這些股票在牛市周期的這個特定階段往往表現良好。

歐元區:

服務活動的即時指標穩定在大流行前的高水準,而該地區的零售銷售也恢復到了 Covid 前的趨勢之上。我們的模型還顯示,隨著經濟重新開放,歐洲公司的獲利上調強勁,其中許多是價值股,這包括金融業(受惠於債券利率上升)和房地產。

中國:

對中國保持中立。領先指標繼續減速,消費受到當地封鎖和旅行限制以應對 Covid 感染增加的影響。 國內銀行存款準備金率的下調未能阻止信貸創造的收縮,我們預計信貸創造將在 9 月觸底。但是,我們預計一旦近期 Covid 浪潮的影響減弱,零售支出將在未來幾個月恢復成長。從長期來看,相對於其他股票,根據模型,中國股票的價質具有吸引力(今年 2 月時,從多項指標來看,中國股市與美國股市一樣昂貴)。然而,按照傳統基於獲利的衡量標準,MSCI 中國目前的價值面相對於全球股票折價 30%,尚未達到危機水準,先前在 2014-2015 年,差距曾擴大至 45%。

上一篇

下一篇