MCU漲價一波又一波

理財周刊 2021-07-29 14:18

文.高適

正在全球興風作浪的 Delta 變種病毒疫情,為全球經濟前景展望帶來一片烏雲,各央行避免剛燒旺的景氣太早熄火,勢必要延續執行中的貨幣政策來強化經濟的底氣。

歐央七月利率決策會議已率先調整新政策指引,將允許通膨率超過目標 (二%) 一段時間,不會在通膨達標時就立刻緊縮貨幣政策,並暗示將在更長時間內維持低利率,以支持歐元區經濟,市場普遍解讀歐洲央行要到二○二四年或二○二五年才會開始升息,隱含資本市場的熱錢派對不會那麼早結束,提振資金信心帶動美股再創歷史新高。

相較聯準會的貨幣政策,歐央寬鬆態度更為積極,資產負債表從今年三月初至七月中已增加九二九七億美元的規模,超過聯準會同期間的六二二三億美元。尤其在歐央四月初及七月初兩次大幅擴表的時間點,同時出現美國公債價格及美元指數雙雙走升的情況,可以解釋成歐債擴表的資金外溢效果正是近期熱錢往美元資產跑的背後原因之一。

那斯達克指數施展吸金大法

由於美國近期經濟數據已出現疲態,歐央政策態度又重申鴿派,聯準會轉鷹的時間點就可能被迫延後。因此,可預期在聯準會正式縮表之前,市場將會維持熱錢總存量持續增加、美元指數轉強、公債價格走升 (殖利率走低) 的背景條件,有利全球股市及科技股評價提升,美股漲勢又會優於其他股市。

另前兩期所提到,根據財經 M 平方針對一九九八年到二○二一年三月各區域股市在不同循環期的報酬與勝率所進行的回測,進入景氣擴張期後那斯達克指數、費半指數及印度股市指數是期望報酬最高的三個指數,顯示美股科技股會是景氣擴張期較好的投資方向,符合現階段資金轉進美股的科技指標 FAANGM(臉書、蘋果、亞馬遜、網飛、谷哥及微軟),並帶動那斯達克指數持續創高的資金移動方向。

近期中國加強監管科技股,在美上市中企如果無法揭露金融資訊,也會面臨美國證券交易委員會 (SEC) 下市危機,導致中國科技股的股價崩跌,外資紛紛減碼撤離。市場預期中國政府此舉會促使大批資金撤出中國科技股,並轉身搶進美國科技股票,看好那斯達克指數的後市。一旦此邏輯成為市場共識,在多方資金集中搶進下,未來那斯達克指數將易漲難跌。

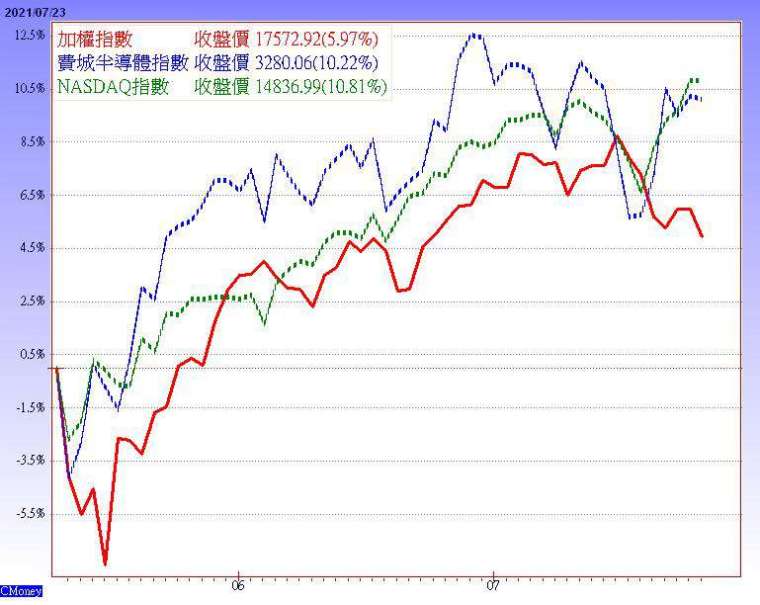

半導體雜音免驚 比價效應將顯現

那斯達克指數創高也會帶動費半指數的比價效應 (兩者回溯的期望報酬差不多),走勢連動性與費半指數越來越高的台股半導體類股也會同步受惠。整體半導體市值又約占台股四成,類股上漲對加權指數拉升具有絕對效果,有助提高台股未來年化報酬的潛在空間。

近期半導體產業因英特爾及德儀的財測不如預期,開始出現供需失衡改善、景氣觸頂的雜音,進而壓抑半導體股的股價表現,導致費半指數仍落後美股創高的走勢。不過,市場的解讀卻與英特爾執行長對整體半導體市場展望產生矛盾,其認為半導體供給要追上需求且完全滿足需求,大約還需要一至二年時間,因廠商今年提高資本支出擴產,新產能最快也要兩年後才會開出。

進一步對照國內晶圓代工廠的說法,與英特爾算是口徑一致。台積電 (2330) 總裁魏哲家認為產能短缺可能延續到二○二二年,成熟製程因新增產能要等到二~三年後才會開出,產能吃緊情況更會延續到二○二三年。聯電總經理簡山傑也表示市場需求成長幅度遠大於產能增加的速度,這個結構性問題難以在短期獲得解決,半導體產能供不應求情況可能會延續到二○二三年。

※全文未完,完整內容請見《理財周刊》1092 期,2021.07.30 出刊

來源:《理財周刊》1092 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

上一篇

下一篇