【普徠仕觀點】打造中國股票投資組合

普徠仕新興市場投資組合專員 Irmak Surenkok

重點摘要

- 發掘處於景氣循環早期的潛在贏家,並利用市場的無效率有望帶來超額報酬。

- 中國是一個具有深度的市場,將目光拓展到前百強外之企業至關重要;我們認為其他 98% 的機會,才是發現珍寶藏身之處。

- 為了利用無效率性,我們認為投資人需要一個多維度的框架來捕捉不同類型的機會,這些機會具有複利成長、非線性成長和特殊成長的潛力。

中國正持續經歷著巨大的變化,在這個龐大而高度複雜的經濟體中,很多因素需要關注,中國的經濟模式正發生重大改變,該國正努力將經濟導向內需,以幫助實現經濟的再平衡;消費力道的增強、創新和科技,是當前推動中國經濟成長的主要動能。

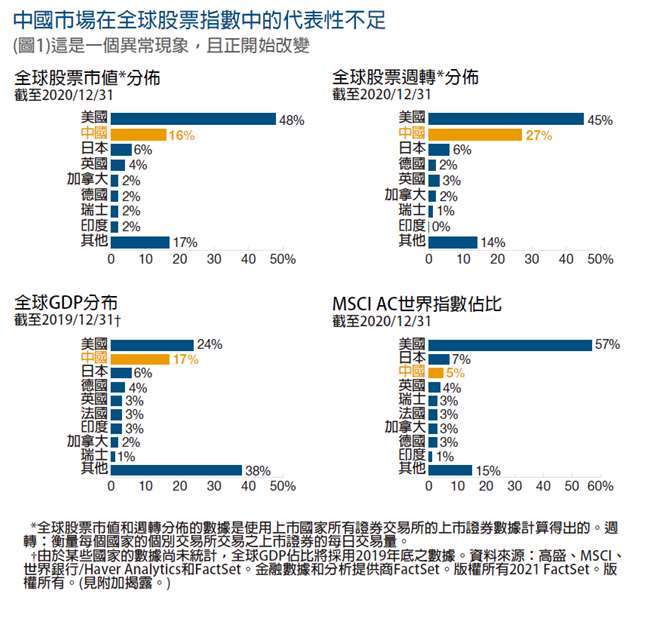

然而,中國在全球股票指數中的代表性仍然嚴重不足,該國股市僅佔 MSCI AC 世界指數的 5% 左右,而其經濟規模佔世界 GDP 的比重卻高達驚人的 17%(圖 1);然而,這種差異現象正在縮小,我們預計中國在全球指數的權重將在未來幾年大幅增加。

我們認為,中國市場還存在一些主要固有的無效率性,主動式選股 (1) 可以利用這一點來尋找最佳的潛在超額報酬機會 (2);例如,MSCI 中國指數由 700 多檔股票所組成,其中大約 13% 的股票來自中國 A 股,但整個中國市場 5,200 多檔個股中,只有 65% 屬於 A 股 (3)。而中國股市主要是由散戶主導的 (尤其是 A 股市場),這意味著可能會出現市場無效率的情況;目前,A 股市場約 80% 的成交量來自中國散戶,平均持有期間僅為 17 天 (4),這在市場上產生了巨大的速度和流動性,也為基本面投資人提供了潛在的投資機會在發生錯價的資產。

(1) 主動式選股是指投資組合經理尋求將特定股票納入投資組合,目的是讓這些股票的表現優於該投資組合的指標指數。

(2) 超額報酬是指投資報酬中超過指標的部分

(3)截至 2020/12/31。資料來源:高盛全球投資研究。A 股:中國 A 股是指在中國兩大證券交易所,上海證券交易所 (SSE) 和深圳證券交易所 (SZSE) 交易的中國大陸公司的股票。

本文中,我們將指明我們認為主動式經理人可以利用潛在的市場無效率,構建中國股票投資組合的方法:

放眼 A 股與大型股之外的市場—採取更加全面的主動策略

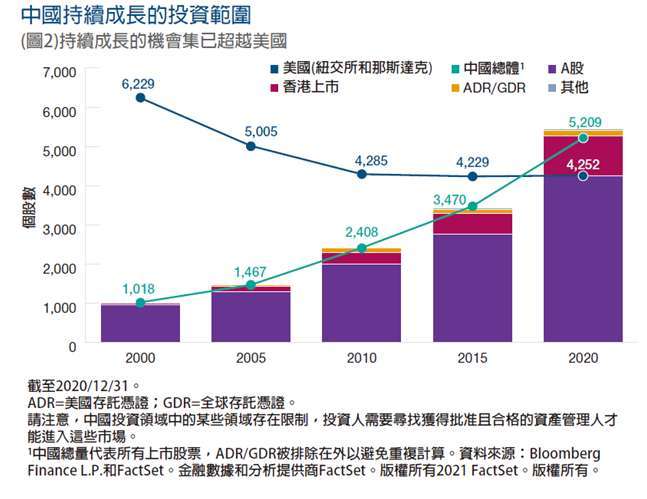

許多外國投資人認為中國的可投資領域僅限於 MSCI 中國指數或 A 股市場 (以滬深 300 指數為代表),其中包括許多大型和超大型公司;但是,投資人可能會錯過這些市場之外的機會;事實上,中國可投資的領域在過去 20 年中成長了 5 倍,僅在 2021 年的前 3 個月,我們就看到了大約 300 次的 IPO,如今中國在股票上市方面已經超過了美國 (圖 2)。

我們還認為,A 股市場已不再提供像過去那樣多元化的收益,中國 A 股市場與全球指數的相關性自 2015 年以來便顯著提升 (圖 3),尤其是 MSCI AC 亞洲(日本除外) 指數與 MSCI 中國指數的相關性就非常高;這主要是由於全球投資人的參與度持續增加,特別是在 2014 年滬港通啟動之後 (5),滬港通對尋求在中國投資的全球投資人來說是一個重大突破,但它也使 A 股市場的表現與全球市場越來越一致。

(4) 截至 2020/12/31。資料來源:高盛全球投資研究。

尋找未來的贏家

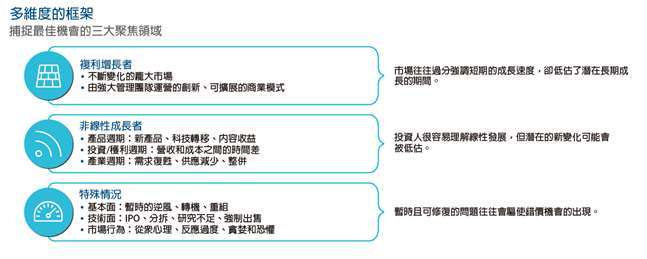

由於大部分資金流向了中國前百大的股票 (僅佔總投資範圍的 2% 左右),因此我們認為主動式經理人有很大的機會,去投資那些研究不夠和部位不足的股票;然而,我們認為重要的是對不同投資風格(成長 / 價值) 抱持開放的態度,並專注於由下而上的基本面策略,從而在景氣循環早期階段找出潛在的贏家,在他們成為明日超級巨星之前超前佈署;如此一來,主動式經理人可能會專注於特殊超額報酬的產生,這也意味著報酬可能與總體經濟因素以及整體市場報酬的有著較低的相關性。

令人鼓舞的是,中國為許多公司提供了成長的跑道,這些潛在的「複利成長者」或「長期成長者」對長期投資人頗具吸引力,因為那些短進短出的投機者往往無法認識到他們的潛力;然而,這還應該與其他領域相結合,例如非線性成長者和我們所謂的特殊情況個股。非線性成長者是指在投資後可能會經歷正向的產品、產業或獲利週期的公司;而特殊情況是指個股可能會遇到暫時的逆風或因技術面問題而被拋售,例如分拆後的強制拋售。

(5) 中國內地市場與香港證券交易所之間的「滬港通」連接,放寬了以往將中國股市分為面向本地投資者之股票和面向國際投資者之股票的限制;該鏈接於 2014 年 11 月首次在上海和香港交易所之間啟動,並於 2016 年底擴展至包括深圳證交所。它允許中國大陸投資者購買特定的港股和在香港上市的中國公司,並允許外國人以比以往更少限制來承購在中國大陸上市的中國 A 股。滬港通計劃創建了一個單一的「中國」股票市場,按市值和每日交易額計算,該市場是世界上最大的股票市場之一。

(6) 在這些論述中,我們指的是由投資組合經理 Wenli Zheng 管理的中國進化基金之投資。

聚焦在可為未來成長 (6) 提供最大潛力的關鍵領域和題材

我們專注於在與總體因素無關的產業中尋找價值,在這裡我們可活用我們的選股技巧;我們相信,隨著中國的重點從「不惜一切代價的經濟成長」轉向「優質經濟成長」,我們有能力從中國正在發生的變化中受惠。

消費是中國政策制定者的重要成長支柱,在這裡,我們專注於我們認為可以提供複利成長機會的公司,以及目前存在正向產品週期的公司;內需市場從國外品牌轉向本土品牌也很重要,我們相信,許多這些本土企業中最終能夠進一步飛躍擴展為全球領導者。

中國還在努力為其 10 多億人口建立健全的醫療保健體系,而本土企業是該計劃不可或缺的一部分,我們也看到越來越多可能從中國綠色經濟轉型的獲利方式;從碳密集型經濟向更永續的經濟轉型,同時也為工業化提供了助力,幫助逐漸從石油和天然氣等傳統產業轉向更加現代化的工商服務領域。

最後,我們強調「整合」,它正在獲得越來越強的動能,從連鎖酒店和餐廳到藥妝店,許多產業正在擴大市場規模,並成為該領域的主要低成本生產商;重要的是,當前的這種趨勢與總體經濟環境的表現無關,甚至基礎產業是否正在成長也無關緊要,若整合力道足夠強大,它們就會是有益的。

中國股市的有利環境

對於許多投資人來說,亞洲現在可能是最具潛力的市場,而中國便是亞洲的核心;我們認為這是一個極度不效率的市場,因此非常適合獲取超額報酬,我們還預計,未來幾年中國在全球指數中的權重將發生重大變化。

這是一系列聚焦中國的普徠仕觀點的一部分,我們《投資中國》系列的目的是探索關於中國經濟、市場機會和前景的關鍵驅動因子以及我們的投資策略。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇