【景順投信】2021年中展望精華摘要

景順亞太區環球市場策略師趙耀庭

疫情全球肆虐、經濟陷入衰退,全球局勢在這短短的一年徹底改頭換面。現在時序進入 2021 年下半年,我們預期將出現數個關鍵趨勢:

- 接種人數持續增加有利於經濟重啟並加速成長

- 通膨將伴隨經濟復甦而上揚,但我們目前預期這是暫時趨勢

- 聯準會今年稍後可能會縮減資產購買規模,只是我們認為市場幾乎不會有任何反應

- 由於財政與貨幣情勢寬鬆,美元可望維持弱勢,風險資產也會受到支撐

由於美國積極推行疫苗計畫且成效良好,2021 年後半可望在中國經濟回溫力道趨緩的情況下帶領全球經濟復甦。英國與歐元區應會追隨美國復甦,而新興市場國家的接種率相對較低,很可能會導致 COVID-19 重燃並出現零星疫情,因此復甦情勢落後。隨著經濟重啟且支出增加,通膨應會急遽攀升(尤其是美國),但我們認為通膨率將溫和滑落至高於疫情前但不致引發央行升息的水準。

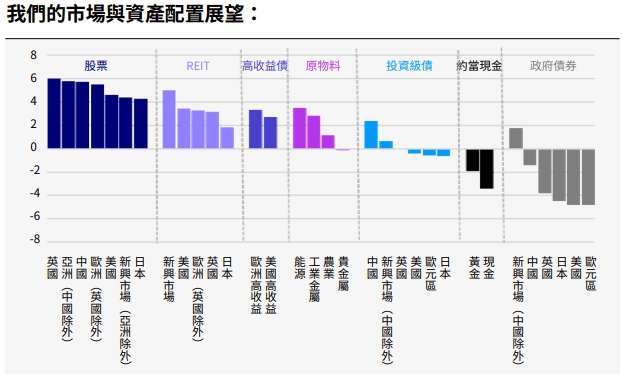

我們依舊認為股票表現將超越固定收益,因為全球經濟在 2022 年第一季末前會持續加速回溫。財政刺激措施和貨幣寬鬆政策將繼續支撐風險資產,其中週期性資產在此擴張性環境下績效可能會領先。

由於新興市場隨週期成長的特性顯著,加上貨幣情勢寬鬆、美元疲軟的環境,新興市場可望創造領先績效,過去經驗也顯示此市場表現與原物料價格呈正相關、與美元走勢呈負相關。然而,由於 COVID-19 疫情和 Delta 變種病毒株的出現,而且新興市場各地區接種步調不一,投資於此可能需要慎選地區。

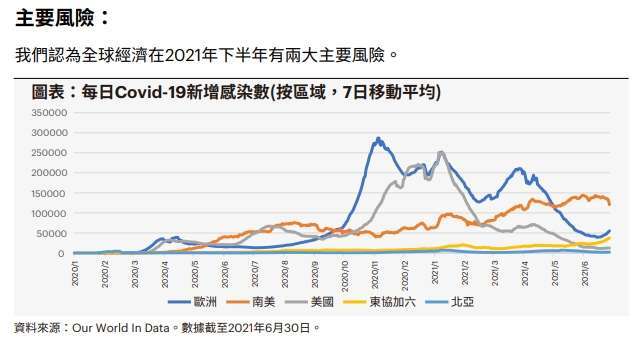

疫情重燃與新變種病毒株依舊是經濟前景的主要風險。感染人數若增加,可能就必須擴大社交距離並實施部分封鎖措施,接種計畫效果不彰的地區 (主要是亞太和拉丁美洲國家) 採取的措施可能會更嚴格,如此一來,經濟無法完全重啟,尤其是復甦態勢本就落後的服務業。好消息是各經濟體現能更熟練對抗疫情爆發,而貨幣與財政政策支撐可望緩解經濟成長情勢急遽惡化的衝擊。

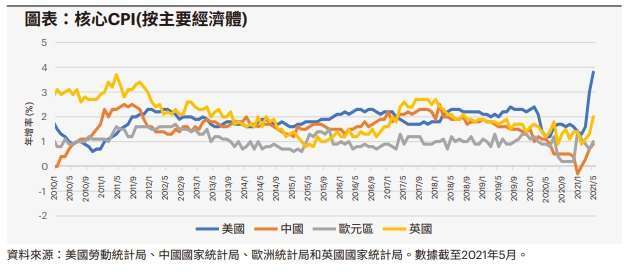

通膨激增可能會促使央行提早採取對策。原物料和原料價格出現前所未見的漲勢,為消費者物價帶來龐大壓力,尤其是美國。雖然就業與薪資成長率仍低於趨勢,但勞動市場回溫可能會從結構面推升通膨。提前升息可能會使風險資產出現劇烈波動,但目前處在經濟復甦初期,因此利率很可能會維持低檔:聯準會採取的全新平均通膨目標架構具備彈性,因此可能暫時不會升息,可望壓抑債券殖利率上升趨勢,並拉長經濟復甦時間。

美中關係前景:

美國致力與多國合作來削弱中國的經濟成長,但很可能無法圍成功,因為中國仍是許多國家重要的貿易與經濟夥伴。儘管中美緊張情勢持續籠罩市場,但兩國國內市場也受惠於各自的龐大投資承諾以強化經濟面與科技面的競爭力,因此出現更多機會。此外,「 一帶一路 」倡議 (Belt and Road Initiative) 和「 重建美好世界 」( Build Back Better World ) 計畫提案可望增加中低收入國家獲得的跨國投資,嘉惠全球長期的經濟發展。

投資附帶風險,投資標的及投資地區可能之風險如市場(政治、經濟、社會變動、匯率、利率、股價、指數或其他標的資產之價格波動)風險、流動性風險、信用風險、產業景氣循環變動、證券相關商品交易、法令、貨幣、流動性不足等風險。且基金交易係以長期投資為目的,不宜期待於短期內獲取高收益,投資人宜明辨風險,謹慎投資。詳情請參閱基金公開說

明書或投資人須知。本文提及之經濟走勢預測不必然代表基金績效,基金投資風險請詳閱基金公開說明書。 Inv21-0266

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- Fed還升得下去嗎?華爾街看完非農都說先等等 升息恐扼殺製造業復甦

- 野村資產管理:結構改革與獲利復甦雙軌並進 日股重現新契機

- 〈美股早盤〉科技股走弱、油價推升殖利率 主要指數漲跌互見

- 【台股操盤人筆記】去槓桿進入尾聲,基本面接棒下一波行情

- 講座

- 公告

上一篇

下一篇