【百達投顧】Barometer7月配置觀點:英國與亞洲股市價值面吸睛

百達投顧

總經

全球經濟正以穩健的速度擴張,由於疫苗的快速推出和封鎖措施的解除,成熟國家是主要成長動能,但隨著各國央行準備縮減貨幣刺激來應對不斷上升的價格壓力,經濟動能開始放緩。成長放緩和通膨的不利組合、流動性緊縮以及風險較高資產類別的高評價,讓我們對股票維持中立立場。

商業周期分析顯示,美國的價格壓力越來越明顯,不含食品和能源的消費者價格指數以 8.2% 的 3 個月年增率上升,為 1982 年以來的最高水平。Fed 首選的通膨衡量指標 - 核心個人消費物價支出( PCE) 也上漲 3.4%,達到近 30 年來的最高水平。我們認為通膨壓力是暫時的,因為供應扭曲和對受疫情影響最大的物品(例如二手車)的需求激增。剔除這些 Covid 敏感項目的影響和基數效應,我們的分析顯示通膨率仍穩定在 1.6% 左右。Fed 在 6 月意外地上調今年的成長和通膨預測後,現在似乎最早將於 2022 年底升息。如果薪資通膨率從目前 3% 的年增率上升,利率上升可能會更快到來 -- 這反過來將對企業利潤率帶來壓力。

在歐洲,隨著歐盟的疫苗接種計劃和企業重新開業的步伐加快,經濟狀況正在迅速改善。進一步改善該地區的前景,歐元區國家將很快開始從 7,500 億歐元復甦基金中獲得資金,預計今年和明年的成長將至少提高 0.2 個百分點。隨著中國經濟成長在強勁反彈後降溫,新興國家的經濟動能正在趨於平穩。我們認為內需將取代出口成為經濟成長的主要推動力,進而推動零售銷售和固定資產投資。

流動性指標支持我們對風險資產類別的中立立場。由於央行持續貨幣刺激,美國和歐元區的流動性狀況是世界上最寬鬆的。相比之下,中國的流動性狀況現在比大流行之前更緊俏,因為中國政府在 2020 年中小企業貸款激增之後恢復對舉債的打擊。然而,世界第二大經濟體成長的進一步放緩,可能會促使中國人民銀行在今年晚些時候轉向更寬鬆的貨幣政策。這將看到央行干預外匯市場以削弱人民幣貨幣。

價值模型顯示,股票價值面處於 2008 年以來的最高水平。流動性收緊和實際收益率進一步上升可能會對全球股市本益比構成壓力,我們預計未來 12 年全球股市本益比將下降 20%。

模型顯示,今年全球企業利潤應年增 35% 左右。未來兩年的普遍獲利成長預測(約 10%)過於樂觀,因為這將使每股獲利明顯高於 Covid 前的趨勢,鑑於利潤率已經捉襟見肘,這不太可能發生。

技術指標對股市保持適度有利,在固定收益中,我們增持的中國政府債是唯一技術訊號正向的資產類別。

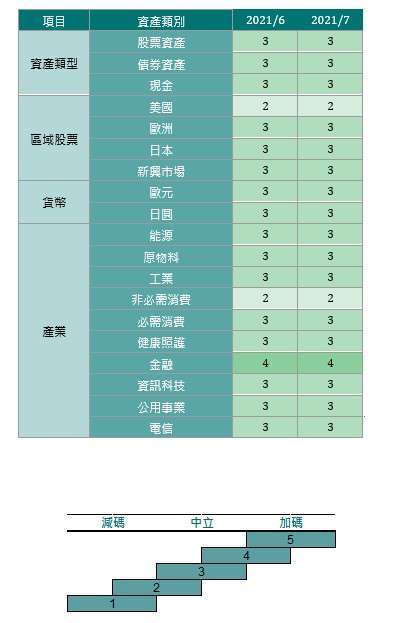

股票

亞洲:從戰略角度來看,亞洲(日本除外)股票市場似乎具有吸引力。預計未來五年該地區的成長率將是世界其他地區的兩倍,而且通貨膨脹率較低。此外,相對保守的貨幣和財政應對新冠危機意味著該地區經濟體有更多的政策空間。被低估的貨幣和股票價值在根據高速成長進行調整後顯得合理,應該有助於亞洲股市在未來一年表現優於大盤。

英國與歐洲:根據價值指標,英國是最便宜的股票市場。根據 MSCI 的數據,它的預期本益比為 13.1 倍,歐元區為 17.3 倍,美國為 21.8 倍。根據我們的價值指標數據計算,英國股票歷史上只有 17% 的時間比現在更便宜。英國的高疫苗接種率(到 6 月底,三分之二的人口至少接種了一次疫苗)顯示經濟將能夠擺脫 Covid delta 變化的最壞影響。這應該有助於如期於 7 月全面重新開放經濟。此外,市場提供了價值導向和高品質防禦性股票的有利組合,這些股票將在當前週期階段表現最佳。

歐洲也越來越有吸引力。大流行後的成長已從中國轉移到美國,現在又轉移到歐元區。該地區的經濟前景和流動性狀況優於其他地區,而股票價值面合理。不過,歐洲股市往往令人失望(它們多年來一直表現不佳,每次反彈都被證明是暫時的),因此我們暫時沒有加碼,等待進一步的數據證實這些正向趨勢。

美國:鑑於價值問題(美股史上僅有 16% 的時間比目前更貴),以及對大流行後通膨飆升持續,仍然減碼美國股票。通膨壓力是暫時的還是繼續超出預期還有待觀察。與此同時,通膨預期是否會保持高檔尚不清楚。這種不確定性使市場容易受到央行政策意外鷹派轉變的影響。最近 Fed 政策與市場走勢之間關係的加強,加劇我們的擔憂。自最新一波量化寬鬆政策推出以來,Fed 淨流動性(央行為經濟投資和支出提供的額外資金)與標準普爾 500 指數的表現之間存在 90% 的相關性。整體美股本益比已從去年 9 月的峰值回落約 10%。在企業利潤率沒有任何額外增加的情況下,股市進一步上漲的催化劑必須以經濟加速成長的形式出現。

產業:加碼金融業與房地產,尤其房地產價值面看起來特別便宜;減碼非必需消費品,該產業先前表現強勁,但近期開始落後。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇