電子VS傳產VS金融 如何挑出最會漲的股票

鉅亨網新聞中心

萬寶投顧分析師王榮旭指出,美股本週進入超級財報週,尤其科技股 FAAMG 更是市場關注焦點,估計將迎財報利多,4 月 FOMC 也可望維持寬鬆貨幣的立場,有利美股盤堅向上。美股強台股就不會弱,而且在內資積極參與之下,台股強度更勝美股,市場預設的大盤高點不斷被突破,指數不斷創高,類股也良性輪動,就是多頭的特徵。

目前台股上市櫃合計日均量超過 5000 億,是史上空前大量,當沖與隔日沖是造成量爆大的原因之一,如此大量也反映市場資金實在很多。過去台股多頭行情總是由一個主流類股帶動,如今市場錢多到可以由多個主流類股輪流,或者是一起點火,今年選股早就該跳脫習慣做電子,不習慣做傳產金融的框架。

萬寶投顧分析師王榮旭表示,今年以來在專欄中推介的傳產股如中鴻 (2014-TW)、萬海 (2615-TW) 後來都大漲翻倍,一點也不輸中小型股,今年的行情還打破了大牛股漲輸小型股的投資經驗。

今年元月面板股友達 (2409-TW)、群創 (3481-TW) 拉回季線整理,當時友達最低 13.5 元,群創最低 12.45 元,我分析今年面板雙虎 10 幾元的股價,對比 EPS 的爆發力道,本益比實在是太低,拉回來反而出現中長線買點。而且點出群創股價長時間低於友達好幾元,是不合理的現象,後來群創、友達大漲到 4 月已經接近 30 元,群創股價甚至一度超越友達。

面板雙虎行情還欲罷不能,因為今年 EPS 估計有 4~5 元的水準,目前股價本益比還是個位數,所以只要急跌拉回就會有人願意承接,走勢呈現大漲小回的格局。

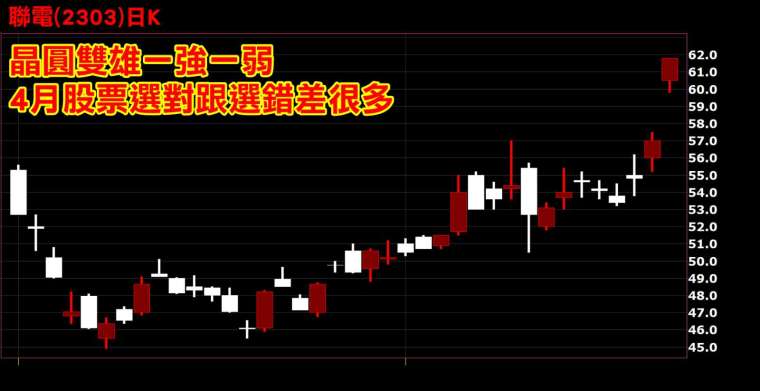

而今年晶圓雙雄聯電 (2303-TW)、台積電 (2330-TW) 一強一弱,4 月以來至 26 日聯電大漲 26%、台積電只漲 3.9%,再次上演大象跳舞的戲碼,但是選聯電 VS 選台積電績效就差很多。

萬寶投顧分析師王榮旭表示,聯電公布 3 月營收之後,在專欄中就分析看好聯電將強於台積電,聯電是全球僅次於三星、台積電的第三大晶圓代工廠,漲價動能強勁。台積電第二季毛利下修,聯電則可望上修,並調高全年獲利,本益比估計低於 20 倍,比台積電目前的 25 倍及世界先進的 23 倍低不少,這幾天外資方紛紛調高聯電評等,股價也領先創下波段新高。

另一個看好的族群是記憶體,也具有低本益比的優勢,例如模組廠十銓 (4967-TW) 第一季 EPS 2.16 元,單季就已經超越去年全年的 EPS 2.06 元,可見產品漲價的威力。

而最近市場炒起一波奇亞幣,不用顯示卡而改用 SSD 硬碟挖礦,帶動模組廠威剛 (3260-TW) 大漲,估且不計挖礦題材能增加多少獲利,光是產品漲價的效益今年 EPS 就上看 10 元,本益比 11 倍,所以即便現在股價已經大漲,還是有人願意追價。

記憶體控制 IC 廠群聯 (8299-TW) 與晶豪科 (3006-TW) 擁有大量相對低價庫存,潛在利益將逐漸浮現,這也是為何 IC 設計最近一波大修正,而這兩檔股票不跌反漲的原因。

萬寶投顧分析師王榮旭強調,大盤在歷史高檔找低本益比的股票法則,也適用在傳產與金融股。貨櫃三雄在 2、3 月拉回季線,相當時我在專欄中分析是人棄我取的機會,因為貨櫃輪運價去年下半年雖然已經大漲,但是塞港缺工嚴重,消費市場庫存也低,但消費復甦力道大幅成長,造成運價拉回有限。

在 2、3 月的時候,我估計萬海 (2615-TW) 本益比太低,當時股價就是 45~46 元,現在已翻倍大漲逼近 90 元;長榮 (2603-TW)、陽明 (2609-TW) 也分別從 30 幾元漲到 60~70 元,跌破市場眼鏡。

雖然第一季 EPS 尚未公布,不過市場普遍預期貨櫃三雄單季都有挑戰 5 元的水準,重點是第一季可能是今年獲利最低的一季,原因是農曆年之後,季節性淡季並沒有讓貨櫃運價指數跌太多,反而從 3 月底到現在貨櫃運價指數連漲 4 周,再創歷史新高;5 月歐洲線再調漲報價,第三季是貨櫃輪的旺季,可以想見全年獲利的爆發力,這就是為何資金一直湧入貨櫃輪的主要原因。

原物料鋼鐵股中鴻 (2014-TW)、塑化股的華夏 (1305-TW) 及國喬 (1312-TW) 都是我長期推介的低本益比股票,這一波股價雖然已經大漲,但也沒有出現太大的回檔,主要還是本益比夠低。

另一方面,未來往金融股流入的機率越來越大了,因為金融股龍頭國泰金 (2882-TW) 及富邦金 (2881-TW) 這些以壽險為主的金控,持有大量的國內外股票投資部位與國內不動產,受惠台幣升值,資產價值水漲船高。

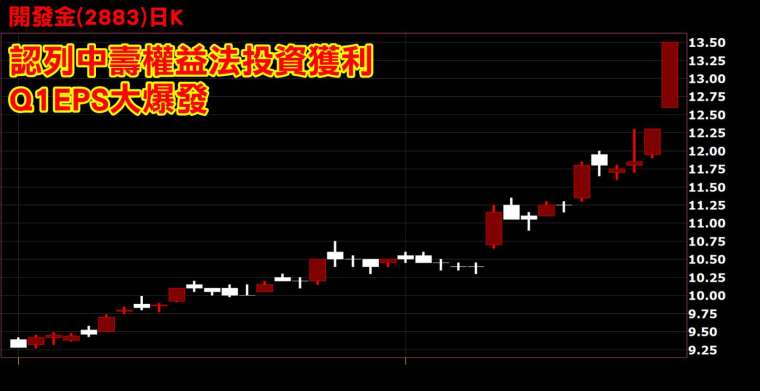

中壽 (2823-TW) 第一季 EPS 2.08 元,目前股價只有 26.65 元,還遠低於每股淨值 37.9 元,難怪持有中壽 56% 股份的開發金計劃增加持股至 100%,預計明年 6 月就會達成目標。

開發金 (2883-TW) 第一季認列中壽權益法投資獲利,帶動第一季 EPS 達到 0.66 元,單季的獲利已經快追上全年 EPS 0.87 元,金融股類似這種本益比的潛力股還不少,值得大家留意。限於篇幅,還有更多的潛力股分析,將在 LINE 粉絲團與讀者分享,歡迎免費加入。

立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇