Morning Star

整體基金市場表現概述

11 月份全球金融市場迎來一波報復性反彈,隨著美國總統大選結果逐漸塵埃落定,政治面的不確定風險大幅下降,加上製藥商開發的新冠肺炎疫苗也陸續傳出正面消息,讓投資人樂觀預期明年疫苗問世後,經濟活動可望恢復正常,金融市場再度充斥濃厚的追逐風險情緒,也帶動風險性資產的價格出現全面飆漲。在美國股市方面,雖然美國國內疫情快速惡化,但由於總統大選結果並沒有發生太大的爭議,且疫苗利多提升了市場的正面氣氛,以致美股仍然在買盤湧入下再創歷史新高,惟不同類股之間出現輪動表現,資金由先前漲多的科技股流向週期循環股。歐洲股市今年以來表現大幅落後,但在過去一個月出現明顯跌深反彈走勢,主要是因為疫苗利多讓投資人對明年景氣回溫抱持樂觀看法,也使得佔歐股權重較大的能源、運輸、金融等景氣循環股吸引大量買盤逢低搶進。亞洲股市在 11 月呈現全面上揚,全球風險情緒升溫以及美元的下跌,促使大量熱錢回流新興市場,不論東北亞與東南亞國家均有著亮眼漲幅。債券市場方面,股市的強勁表現並未對債市產生明顯的資金排擠效應,包括新興市場債券、可轉換債券與高收益債券等與景氣循環連動程度較大的資產仍然吸引了不少買盤,但政府債券與投資級債券則是在投資人避險需求減少下,表現遭到壓抑。

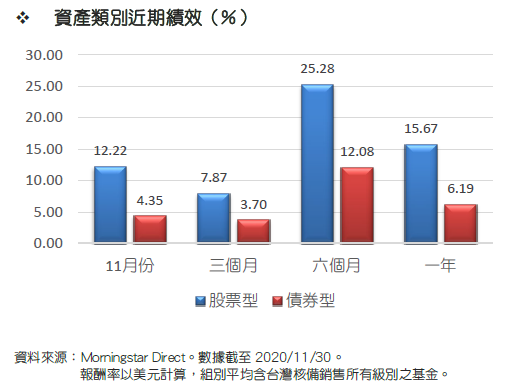

整體而言,台灣核備銷售的股票型基金在 11 月的美元平均報酬率為 12.22%,而債券型基金的美元平均報酬率則是 4.35%。

美國股票

11 月份美股走勢擺脫總統大選與疫情升溫的干擾,大選部份民主黨總統候選人拜登以明顯優勢擊敗現任總統川普,投資人擔憂選舉結果將因法律爭議而難以確定的情形並未出現,至於美國國內疫情雖然不樂觀,單日新增確認病例數不斷創下新高紀錄,但由於各家藥廠開發的疫苗相繼傳出有效率超過 9 成的消息,投資人紛紛看好疫苗將可幫助明年經濟景氣出現大幅反彈,並因而積極搶進今年以來受到疫情重創的景氣循環股。三大指數在 11 月均出現兩位數以上的漲幅,並同步創下收盤歷史新高,道瓊工業指數與 S&P500 指數分別大漲 11.84% 與 10.75%,至於 NASDAQ 指數的漲幅也有 11.80%。

美國總統大選受到疫情影響,由於多數民眾已在 11 月 3 日投票日前透過郵寄選票方式預先進行投票,使得部份關鍵搖擺州花了數天時間才陸續完成開票作業,但最終拜登仍是順利取得當選所需的至少 270 張選舉人團票數。川普競選團隊採取的法律訴訟戰也未能扭轉情勢,因此政治面的不確定風險可以說大部分已經獲得消除。另外國會改選部份,民主黨未如預期在參議院取得過半席次,投資人預期民主黨支持的一些較為激進的反商政策恐難順利推動,再加上拜登挑選受到華爾街歡迎的前聯準會 (FED) 主席葉倫出任財政部長,都對股市產生進一步的激勵效果。

在疫情消息方面,美國國內疫情持續升溫,每日新增確認人數逼近 20 萬人的驚人紀錄,累計確診病例已突破 1300 萬人。儘管如此,不斷惡化的疫情並未對股市造成嚴重打擊,主要是因為各地政府並沒有像年初那樣採取全面封城的防疫措施,且更為重要的是,輝瑞、Mordena、阿斯特捷利康等藥廠相繼宣布旗下開發的新冠疫苗在臨床實驗中取得了 7 成~9 成不等的防護率,投資人因此選擇忽略短期內疫情惡化的利空,反而更為關注明年疫苗問世後,可望幫助國內經濟恢復常態的光明前景。

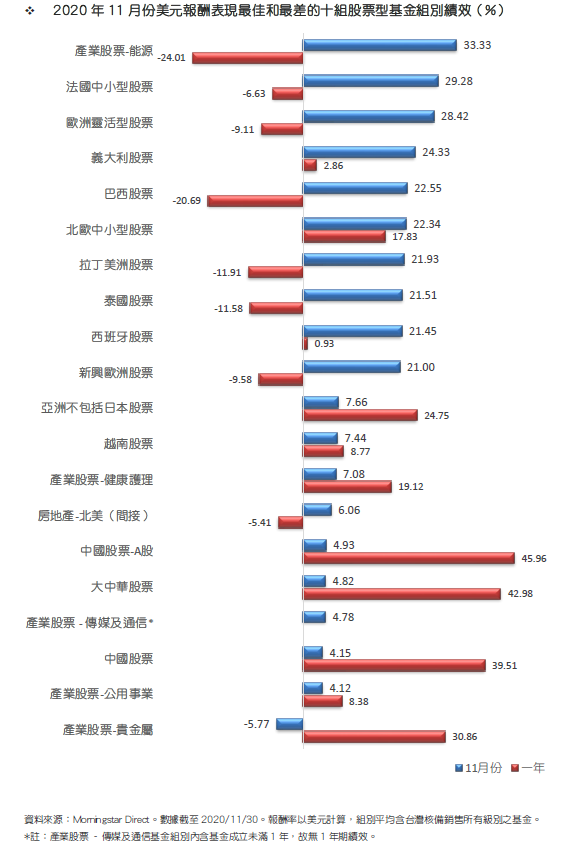

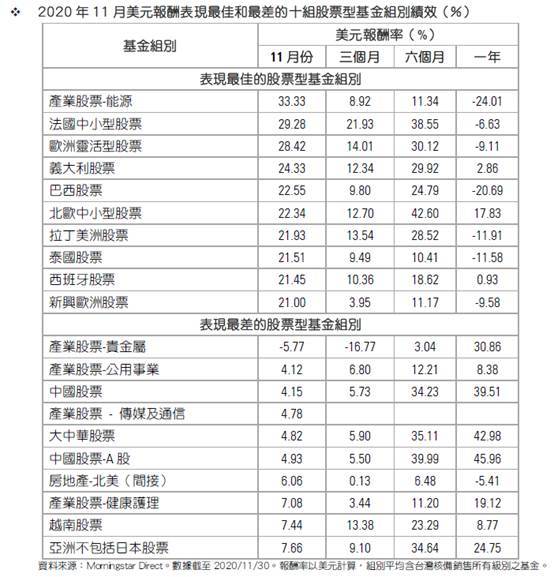

就基金表現來看,美國一般股票型基金在 11 月的美元平均報酬率介於 10.99%~15.03% 之間。隨著投資人對經濟復甦的期望值不斷升高,今年以來在疫情中受創最深的中小型股得以展開強勁的反彈走勢,以致小型股票基金的績效明顯居於領先,而在資金轉戰中小型股與價值型股票的情況下,過去半年漲幅較大的美國靈活型股票基金反而表現墊底。

而在產業型基金的部份,疫苗利多明顯改變了市場氣氛,大量資金積極流向可望受惠於景氣復甦的周期循環股,像是能源、原物料、金融等類股均出現強勁的漲勢。尤其國際油價在投資人預期明年市場需求可望大幅回升下,過去一個月更是大漲將近三成,並回到 3 月以來的最高水平,帶動能源基金在 11 月的美元平均報酬率來到 33.33%,獲利居所有產業型基金之冠;至於在績效較差的基金類型方面,隨著政治面的不確定風險消除,以及疫苗利多提振了明年的景氣展望,在投資人避險需求大幅下降的情況下,被視為避險商品的黃金價格連續第四個月收黑,並跌破 1800 美元的關卡,拖累貴金屬基金在過去一個月平均虧損了 5.77%,也是唯一出現虧損的產業基金類型。

歐洲股票

雖然歐洲各國在 11 月因為新冠肺炎疫情惡化紛紛採取程度不等的封城隔離措施,但受到疫苗研發的正面消息激勵,投資人對明年經濟展望的信心獲得大幅提升,大量資金湧入受到景氣週期影響最大的能源、運輸、金融等跌深的傳統產業股票,並帶動歐洲股市連續四週上揚,主要股指均創下有史以來最大月度漲幅。歐洲三大指數中的德國 DAX 指數在 11 月大漲 15.01%,法國 CAC40 指數亦勁揚 20.12%,英國富時 100 指數的漲幅也來到 12.35%。

相較於美國疫情大幅惡化且迄今仍無減緩跡象,歐洲疫情在各國政府相繼實施程度不一的封城隔離措施進行防疫後,到了 11 月底已逐漸開始顯現成效,例如法國每日新增確診病例數已見下降,且染疫住院病患人數也連續 5 天下滑。法國總統馬克宏表示,若每日新增確診人數降至 5000 人以下,便可在 12 月 15 日解除全國性封鎖措施。

另一方面,隨著歐洲地區在進入秋冬季節後,可能爆發第二波疫情,歐洲央行 (ECB) 也暗示將有可能採取進一步的寬鬆政策來支撐經濟。ECB 首席經濟學家 Philip Lane 表示,歐元區經濟開始出現初步的融資緊張跡象,ECB 需要酌情調整政策工具,以確保融資條件仍然有利於支持經濟復甦;ECB 下一次決策會議將在 12 月 10 日召開,目前外界普遍預期 ECB 將延長並擴大規模 1.35 兆歐元的緊急資產購買計畫,並為銀行提供更多長期資金。

在基金回報方面,歐洲區域型基金在 11 月份為投資人帶來驚人報酬,以美元計算的平均報酬率介於 14.06%~28.42% 之間。其中以歐洲靈活型股票基金績效最佳,而歐元區大型增長型股票基金則是在大型成長股面臨獲利了結賣盤壓抑下表現墊底。至於在單一國家的部份,今年疫情爆發以來受創嚴重的法國股市在 11 月展現強勁反彈走勢,帶動法國中小型股票基金的美元平均報酬率來到 29.28%,成為獲利最高的歐洲單一國家股票基金;而在投資人追逐高風險股票的情況下,疫情期間表現相對平穩的瑞士股市未能獲得資金青睞,在過去一個月僅上揚 9.62%,使得瑞士股票基金以美元計算的平均獲利僅有 11.83%,在歐洲單一國家股票基金中績效相對落後。

亞洲股票

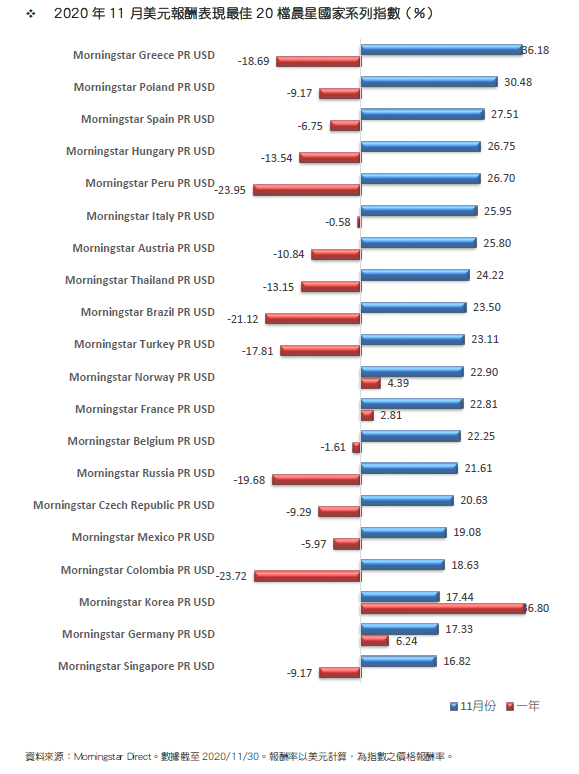

11 月份亞洲各國股市呈現全面上揚格局,除了大中華市場以外,不論東北亞與東南亞市場的漲勢均可說是相當凌厲,主因為疫苗利多與美元走弱促使全球資金追逐高風險資產,加上由中國主導的區域全面經濟夥伴協定 (RCEP) 正式簽署後,以中國為核心的亞洲自由貿易經濟體正式成形,均使得亞洲股市吸引大量熱錢回流,尤其是過去半年表現相對壓抑的幾個國家,更是出現一波報復性的反彈行情。

觀察亞洲各國股市的表現,近期投資人關注焦點主要集中在東北亞地區,包括日本股市與南韓股市均分別創下 29 年與歷史新高。前者主要受惠於日本首相菅義偉指示內閣在今年 12 月編列約 10 兆至 15 兆日圓的第三次補充預算作為刺激經濟之用,以及 RCEP 正式簽署後,日本出口至中國的商品免稅比例將由原本的 8% 大幅提高至 86%,這些利多消息均吸引了外資重回沉寂許久的日本市場,並帶動日經 225 指數單月大漲 15.04%。南韓股市方面,對於明年疫苗問世後全球景氣翻揚的樂觀期待推升了南韓大型出口企業的股價,尤其是最大權值股三星電子在半導體業務的強勁業績激勵下,成為帶動韓股漲勢的最大功臣,KOSPI 指數在 11 月的漲幅亦來到 14.30%。

而在東北亞市場以外,東協市場在過去一個月的表現也相當亮眼,主要利多包括 RCEP 的簽署有利於東協國家增加對中國的出口,以及美元的下跌吸引今年以來在本地區持續賣超的外資開始積極進場回補,尤其是獲得外資調升評等的泰國與印尼股市,在 11 月分別飆升了 17.86% 與 9.44%,堪稱這一波跌深反彈行情的代表性市場。

就亞洲股票基金的績效來看,區域型股票基金在 11 月的美元平均報酬率介於 4.82%~13.02% 之間,其中太平洋區不含日本股票基金與東協國家股票基金表現相對突出,而大中華股票基金的平均績效則是相對落後,主要是受到中國 A 股市場表現不佳的拖累。在單一國家或市場的部份,泰國股票基金毫無意外奪下本區域的績效冠軍,過去一個月以美元計算的平均報酬率高達 21.51%;至於中國股市在螞蟻金服 IPO 一案臨時喊卡,反映中央收緊對於大型網路企業的監管態度後,投資人情緒明顯轉趨保守,導致中國股票基金、中國 A 股股票基金的單月平均獲利分別只有 4.15% 與 4.93%,在亞洲單一國家基金當中績效墊底。

債券市場

隨著新冠疫苗開發工作傳出正面消息,以及美國總統大選的紛擾逐漸告一段落,投資人擺脫 11 月以前的觀望氣氛,市場轉而充斥追逐風險的情緒,大量資金除了湧入股票市場外,由於投資人樂觀期待明年的景氣反彈,使得與景氣循環連動程度較高的信用債券也吸引不少買盤進駐,包括新興市場債券、高收益債券與可轉換債券均有不錯的漲幅。

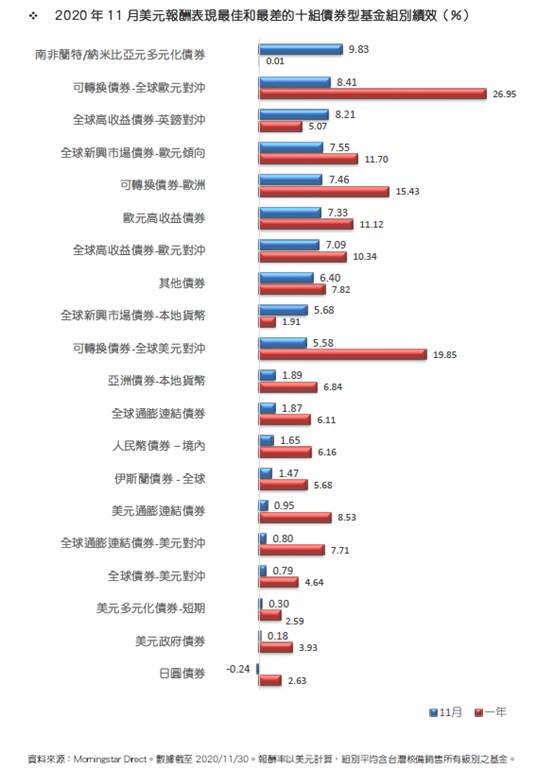

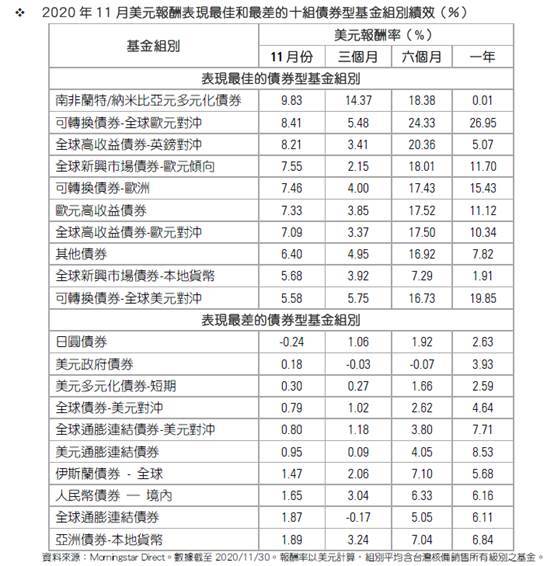

觀察不同類型債券基金的績效,平均來說要以新興市場債券基金表現最佳,過去一個月以美元計算的平均獲利落在 3.58%~9.83% 的範圍,在績效排行前十名的債券基金類型中,光是新興市場債券基金便占了 3 個名額,其中報酬率最高仍是波動幅度較大的南非蘭特多元化債券基金,美元報酬率為 9.83%,部分原因也是受惠於南非蘭特匯率的強勁升值,若是改以原幣計算的 11 月平均漲幅將只剩下 4.61%。

除了新興市場債券基金外,可轉換債券基金同樣維持著過去半年來的亮麗表現,11 月的美元平均報酬率介於 4.59%~8.41% 之間,其中績效最佳者為可轉換債券 - 全球歐元對沖基金組別,美元報酬率為 8.41%,獲利僅次於南非蘭特多元化債券基金。

在表現較差的基金類型方面,在市場避險需求減少,且利率水準已見谷底的情況下,政府公債與投資級債券比較難有表現的空間,其中美元政府債券基金、日圓債券基金在 11 月的美元平均報酬率分別為 0.18%、 - 0.24%,在所有債券基金類型中績效墊底。

©2020 晨星有限公司。版權所有。晨星提供的資料:(1)為晨星及 (或) 其內容供應商的獨有資產;(2)未經許可不得複製或轉載;(3)純屬研究 性質而非任何投資建議;及 (4) 晨星未就所載資料的完整性、準確性及即時性作出任何保證。晨星及其內容供應商對於因使用相關資料而 作出的交易決定均不承擔任何責任。過往績效紀錄不能保證未來投資結果。本報告僅供參考之用,並不涉及協助推廣銷售任何投資產品。

下一篇