PIMCO(品浩)

新冠疫情導致經濟陷入衰退,各國央行為了救市而積極降息。低殖利率已經削弱許多投資人的投資報酬,因此部分投資人轉進風險相對較高的資產,而且經常是高於其風險承受度的標的。

在 PIMCO,我們認為部分資產類別(例如信用債)的某些標的仍存在潛在報酬機會,足以抵銷風險。整體而言,考量經濟疲軟與近期利差收斂,我們對信用債維持謹慎觀點,看好高評等發債公司。以下說明五個潛在投資機會與原因:

經過 2008 年金融海嘯危機後,全球主要央行設法在金融市場極端波動時出手救援。無論是歐洲央行在 2016 年 6 月推出購債計畫,或是美國聯準會在今年 3 月公布前所未見的大規模紓困方案,市場波動在央行支撐下逐步減緩,進而反轉投資流向。如圖所示,許多資金正回流至投資等級與高收益債券市場。

在央行持續寬鬆貨幣政策的背景下,加上公債殖利率趨近歷史低點,投資人可能會鎖定傳統的收益型資產類別,例如信用債。然而,即使有央行大規模的紓困措施支持,投資信用市場仍有虧損,尤其短期亦是如此。投資人必須謹慎看待市場風險,特別是評等相對較低的信用債。

現階段而言,新冠疫情對全球經濟的影響仍是未知數,經濟復甦力道取決於是否能成功研發疫苗,以及疫苗何時問世,因此信用市場仍面臨壓力。在 PIMCO,我們觀察到部分投資人在價格上已反映悲觀情境,但日後的實際情況可能並未如預期負面。

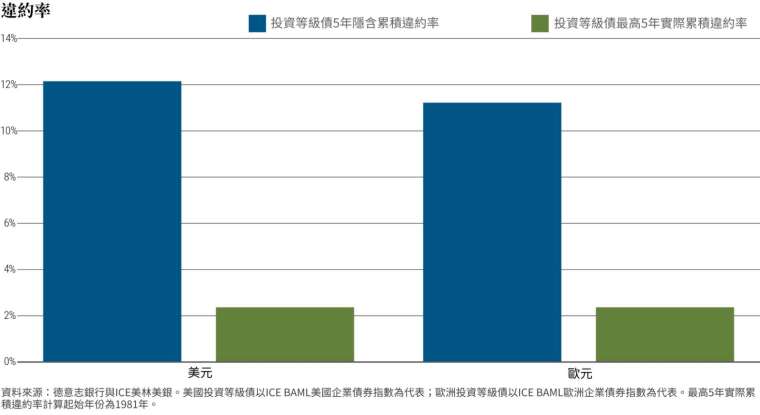

如圖所示,目前的利差水準顯示未來 5 年有超過 12% 的美國投資等級企業將會違約。綜觀歷史趨勢,同一資產類別的 5 年累計違約率最高只有約 2%,實質違約率從未比隱含違約率嚴重。

倘若實質違約率低於市場預期,進而使得利差收斂,我們建議主動式投資人鎖定評等佳、營運具韌性的企業,將可從中受惠。

股債市在 3 月時賣壓出籠,市場波動性達到 2008 至 2009 年高檔,各國央行隨後推出財政刺激方案,美國聯準會、歐洲央行與日本央行史無前例的紓困力道帶動三大市場現象回溫。

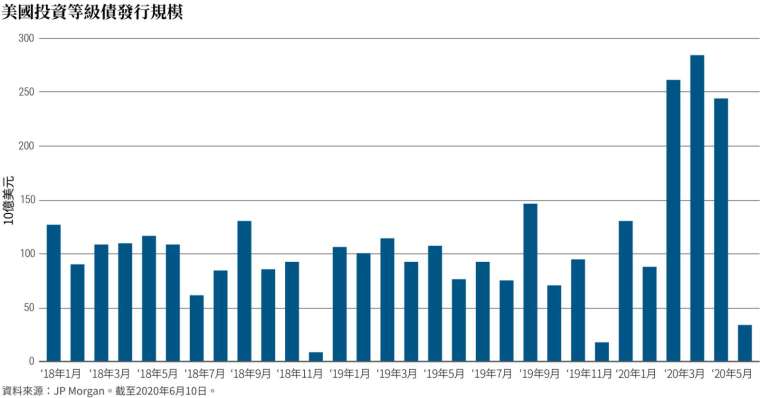

初級市場發債活動再度熱絡:今年以來 5 月發債踴躍,美國投資等級企業合計籌資 1 兆美元,高收益企業則籌得 1,400 億美元(詳見下圖)。

利差收斂:除了現金債券之外,投資人亦使用衍生性商品複製現金債券,兩者的利差理論上應趨近於零。然而,由於債券的購買成本低於流動性較高的衍生性商品,通常利差呈負值。3 月時,利差擴大至約負 200 個基本點,全球央行陸續公布紓困措施後,利差再度收斂,顯示市場逐漸回溫。

流動性改善:買賣價差在 3 月擴大至 2008 至 2009 年金融危機以來高點,但在央行公布紓困措施後大幅收斂,顯示流動性回升。

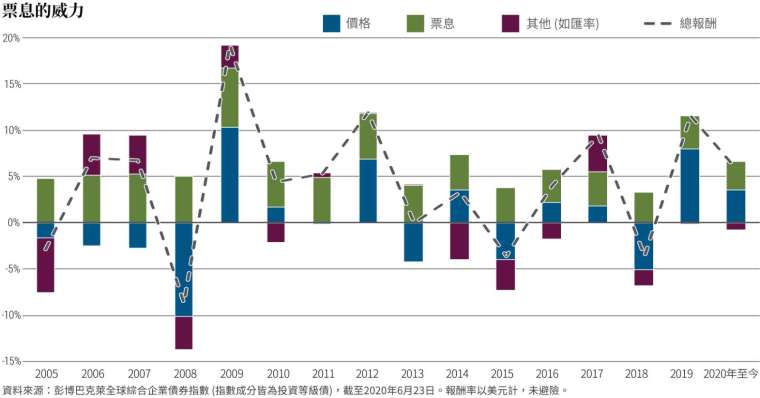

數百年來,債券持續提供收益給投資人,發債公司承諾支付利息。若公司出現問題或市場發生利空事件,導致債券跌價,利息可以緩衝虧損的衝擊。

如圖所示,債券報酬分為三個主要來源,包括票息、價格與其他(例如匯率走勢)。對比彭博巴克萊全球綜合企業債券指數的總報酬,可以看出指數在過去 15 年有 4 年呈現負報酬,價格有 8 年走跌,顯示票息有 4 年發揮緩衝作用,抵銷價格跌幅後仍為正。

最低評等的企業為了吸引投資人,往往支付優渥的票息,但投資人必須謹慎評估風險,依風險屬性選擇最適合的收益水準。

2 至 3 月市場大幅震盪,信用利差擴大到 2008 至 2009 年以來新高。部分市場浮現恐慌性賣壓,大多數企業均難以倖免,包括基本面健全的企業。

隨著全球主要央行公布空前的紓困措施,利差再度收斂,仍舊高於長期平均,如圖虛線所示。未來利差能否回歸到長期平均仍是未知數,但在 PIMCO,我們認為部分高評等企業的營運韌性較佳,足以抵擋經濟疲態,預計其風險溢酬將隨著經濟回溫而縮小。

〈延伸閱讀〉循環型產業 2.0:環保與數位

本篇作者:

PIMCO 是全球首屈一指的固定收益投資管理公司之一,於 1971 年創建於美國加州新港灘,並且首創了固定收益投資的總回報投資哲學。近 50 年來,協助數以百萬計的投資人達成投資目標 – 不論處於何種市場環境。PIMCO 的目標不只在於發掘投資機會,更要創造投資機會。

上一篇

下一篇