疫情解封小心翼翼,佈局步步為營

國泰投顧

受史無前例的新冠肺炎疫情影響,3 月中旬金融市場流動性一度告急,風險性資產遭到抛售,所幸各國央行反應迅速,以降息或擴大買債,為市場注入流動性,各國政府亦積極推出財政紓困措施,讓一度緊俏的貨幣市場及債券市場,賣壓暫告一段落,股市亦出現反彈。近期全球新增確診人數有趨緩現象,中國、德國、奧地利、丹麥、西班牙、義大利等國陸續進行階段性的解封,經濟活動開始復甦,面對 4 月以來已大漲一段的全球股債市,國泰投顧表示,佈局上應該更加步步為營,未來不確定性仍多,現在轉為全面樂觀似乎仍嫌太早。

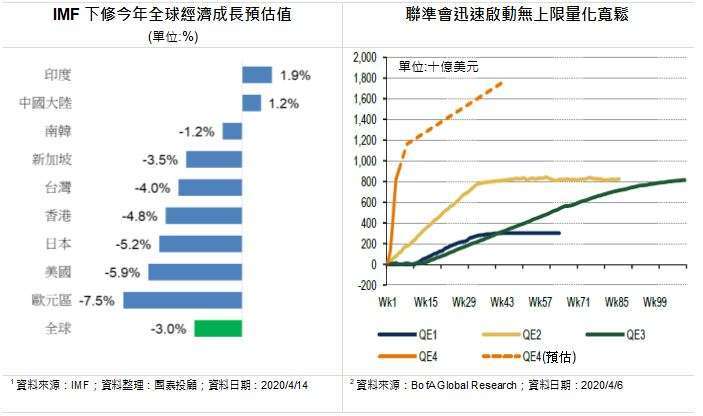

由於封鎖造成之經濟中斷的全面性衝擊,國際貨幣基金組織 (IMF) 對全球經濟做出悲觀預測,預期 2020 年全球經濟將萎縮 3.0%1。而美國聯準會在 3 月出乎市場意料之外,無預警地先降息 6 碼,之後加碼推出無金額限制的” 終極版” 量化寬鬆,同時再端出多項工具,除針對中小企業提供貸款,也可直接在市場上買入市政府債、投資級債、高收益債等,聯準會超前部署的動作,有效穩定市場軍心 2。

■ 紓困方案一波波,抗疫與救經濟之間的兩難

除了降息及擴大購債等貨幣政策紛紛出籠之外,各國亦積極推出救市措施,以財政政策來阻止因疫情中斷造成的經濟雪崩式下滑。美國政府至今已通過四次對抗疫情的緊急方案,金額分別是 83 億、1400 億、2.2 兆、4840 億美元 3。受疫情衝擊,全球失業人口大增,以確診人數最多的美國為例,初領失業救濟金人數已連續飆高,近五週累積 2600 萬勞工失去工作,2009 年後好不容易增加了 2 千萬就業人口,在短短幾個星期內瞬間消失,國泰投顧分析,一旦居家令延長,美國失業率恐飆高,甚至比金融風暴時間更糟 4,這也能夠解釋美國總統川普在疫情仍處高峰之際,就急著宣布三階段復工指引。

疫情在全球恐引發失業潮,民眾收入告急,各項消費也勢必縮手,HSBC 預估,民眾在娛樂及飯店的支出將減少 90~95%,僅食物飲料、公用事業、醫療等項目將增加 5~20% 不等;以 OECD 國家為例,疫情造成的整體消費支出減幅,將達 2 至 3 成,而內需消費佔 GDP 比重愈高的國家,像是美國,就將受到重創 5。

■ 留意股利及股票買回縮水將不利股價

受疫情在中國以外地區 (特別是歐洲及美國) 擴大,金融市場恐慌情緒在 3 月快速爬升,衡量市場氛圍的 VIX 指數也在 3/16 創下 82.69 的歷史高點。隨著各國央行及救市政策的推出,該指數也回落。國泰投顧指出,當 VIX 飆高之際,代表市場恐慌情緒高漲,通常也是人棄我取的進場好時機,統計資料也顯示,當 VIX 月平均高於 30,一年後美股平均報酬達 25%,而今年 3 月的 VIX 月平均已來到 57.7 6。

面對突發性的疫情,民眾開始勒緊褲袋,企業亦然。以美國標普 500 大企業為例,去年第四季的營運現金中,有 46% 是用於股利及股票買回 (兩者各半),面對不確定性高的環境下,連資本支出也會更加小心,股利及股票買回縮手也就不足為奇了。3 月至今,標普 500 大企業中已有超過 20 家宣布減發股利,宣布減發股利之公司,隔天股價落後大盤 1%,接下來一週落後接近 9%;而 3 月以來也有超過 40 家企業宣布暫停股票買回計劃,宣布隔天股價平均落後大盤 4%,接下來一週落後 6%。股票買回對標普 500 指數的每股獲利 (EPS) 成長率約佔 1~2%,因此未來股票回購的買盤縮水,將不利股價。

由於疫情的解藥開發,以及疫苗的開發均需時間,新冠肺炎疫情仍有可能再起,對全球經濟能否順利恢復正常充滿挑戰,面對詭譎多變的環境,國泰投顧建議,投資佈局上需步步為營,接下來除了密切關注疫情的變化及復工後的狀況,各國是否加大紓困力道以及近期公布之企業獲利狀況,也是可留意的焦點。

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw 或境外基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3. 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月 / 每季 / 每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。

8. 定時定額投資人因不同時間扣款,將有不同投資績效,過去之績效亦不代表未來績效之保證。

9. 過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

10. 國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

11. 本文中未特別載明資料來源處,資料皆來自於國泰投顧。

12. 本文內容僅供參考,投資人應審慎考量自身投資之需求與風險。本公司恕不負任何法律責任,亦不做任何保證。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(109) 金管投顧新字第 011 號

地址:台北市信義路 5 段 108 號 6 樓 * 客服專線:(02)7710-9696

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇