鉅亨網新聞中心

摘要:

去年6月,基於以下邏輯,我們開始設定鋼鐵股,直至11月降息前,板塊相對收益超越大盤,隨著鋼鐵股估值修復和降息,我們將倉位調整到非銀上。那么,在目前“一路一帶”+房地產政策轉向背景下,我們再度審視鋼鐵股,是否還有機會。

鋼鐵是典型的周期性行業,具有高固定成本,高運營杠桿的特點。在前期鋼價下跌過程中,鋼廠由於固定成本無法跟隨調整,導致持續虧損。但反過來,在下游需求轉暖和鋼價回升的情況下,高運營杠桿也使得鋼企具有很強的盈利修復能力。

去年6月,我們開始設定鋼鐵股。當時主要有以下幾個邏輯:

一、估值便宜。行業平均市凈率跌至0.7倍,鞍鋼股份0.5左右的pb,寶鋼稍微高一些,也在凈資產之下。此時,股價對每股收益已經不敏感,也就是說,哪怕行業14年繼續虧損,板塊持倉的風險收益比也開始浮現。

二、籌碼集中度高。a股13年炒創業板,14年上半年炒小票並購重組,鋼鐵股基本沒人關注,長期下跌留下的籌碼真空地帶,很有可能被游資連續打板。(事后看,有些標的拔起來連續幾個板)

三、只有企業淘汰,沒有行業消亡。鋼鐵過剩是事實,但中國龐大的經濟體量,鋼鐵需求將長期存在,而且經過本輪調整,市場未來將只有退出者,沒有新進入者。行業激勵競爭篩選出來的優秀公司,其估值優勢+行業發展規律優勢,將遠比仍處於概念導入期的大多數熱門股票更安全。

四、整合預期。行業整合叫了很多年,沒有實質性行動,但去年環保風暴和行業長期虧損,將可能加速這一進程。

五、外資抄底。去年上半年很多外資機構開始介入鋼鐵股,相信成熟投資者的眼光。

六、上下游競合關係。隨著上游擴張,鐵礦石從緊缺轉為過剩,行業定價格局開始有利於國內,鋼企盈利穩定性和持續能力將會加強。

七、鐵礦石價格大跌+降息預期。財務成本和原材料成本是鋼企主要成本結構,未來都將顯著改善。(從14年行業重點公司年報來看,的確如此)

目前,我們已不持有鋼鐵股,主要精力在非銀和一些長線成長板塊上。然而,上周博鰲論壇振奮人心,加上今天又傳出房地產政策轉向的訊息,水泥基建類個股全線上漲。那么,我們再度審視鋼鐵股,是否還有機會?

一、隨著鋼鐵股修復行情,目前估值上的優勢已經沒有。(也就是說未來表現還得看業績)

二、鋼鐵股盈利能力主要取決於鋼價走勢。目前期貨盤面,螺紋鋼、熱卷、鐵礦石期貨的5、10月合約已轉向正向基差,但持倉量穩定,資金沒有異動。表明鋼價下跌可能已經接近尾聲(一階拐點),但至於后面能否上漲(二階拐點),將主要看需求的變化(工業品看需求,農產品(000061,股吧)看供給)。

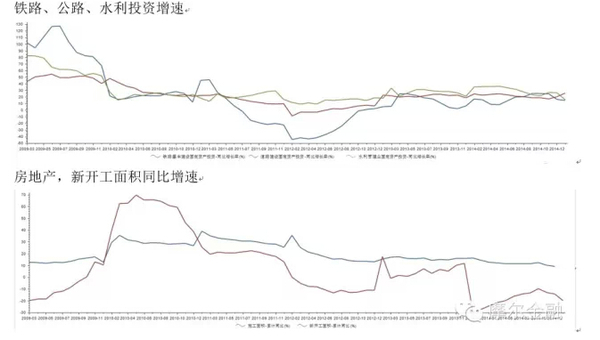

三、經濟趕底過程中,政府維持較高的基礎設施投資增速,但新房開工面積繼續下滑。房地產仍處於去庫存階段,政策朝有利方向調整,可能加速房企去庫存,降低銀行、信托業金融風險,至於能否進一步帶動新開工,目前不得而知。

四、一路一帶,亞投行從籌備到真正開展基礎設施建設,還需要一段時期。其用鋼強度、能否帶動出口也是個問號。

投資規則:

盡管行業基本面已經較去年6月大為改善,但我們認為,目前投資鋼鐵股的風險收益預期卻不如去年,看看就好了,沒必要做,我們更傾向於長期投資6大具有成長性的板塊(歡迎關注本博,后面會陸續發布)。當然,若從多規則分散風險,構建投資組合的角度,則可以繼續做多煉鋼利潤(多螺紋鋼期貨,做空鐵礦石期貨)。

▇ 本文來自摩爾金融微信號(作者不持有文中所涉及的股票或其他投資組合,未來5個交易日內也不打算買入或做空)

上一篇

下一篇