非經濟因素引發市場恐慌 逢低布局台灣高股息優質龍頭企業好時機

元大投信

武漢肺炎疫情引起金融市場震盪,短期內充滿不確定性,不過,隨各國加強防疫措施,專家推估疫情很有機會依循「初期個案→擴散→高峰期→趨緩→平息」過程,預期金融資產也將回歸經濟基本面表現。元大投信提醒民眾,對疫情須保持警覺,但別因此打亂中長期理財規劃,甚至還可以留意逢低加碼機會,尤其以台灣高股息優質龍頭企業為首選。

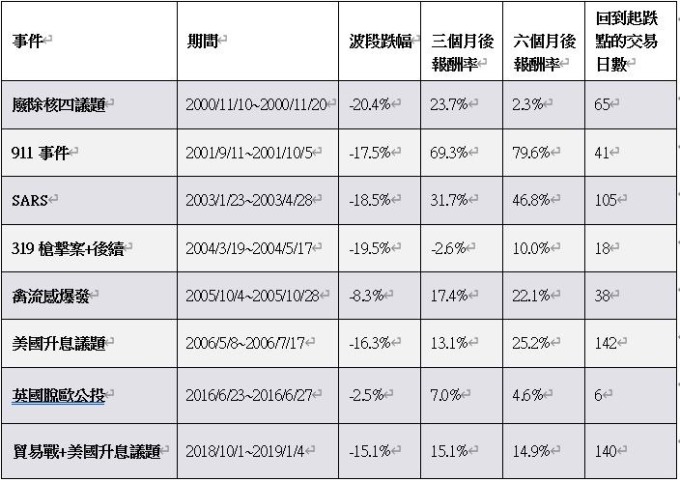

根據統計,自 2000 年以來,台股不乏因非經濟因素重挫的前例,包含國際局勢如 911 恐怖攻擊、SARS 疫情等衝擊等,短線市場因不確定性升溫而造成台股下跌,但隨事件逐漸平復,台股即回歸基本面,股市反映基本面而展現絕佳恢復力。

在多國央行連續實施寬鬆貨幣政策,全球低利率環境下,台灣加權股價指數現金殖利率過去十年平均 4.23%,傲視全球,特別吸引外資,截至去年底,外資持有台股比重攀升到 42% 新高。台股投資人結構已轉向法人為主,法人買進持有、以中長期眼光布局的特色,使得台股不再像過去周轉率偏高,並因經濟基本面的支持,造就台股走出史上最長的萬點行情。當基本面依然穩健的前提下,股市逢拉回建議可適度擇優加碼。

元大投信表示,武漢肺炎疫情再度提醒投資人,中長期投資布局,宜慎選優質資產,這些體質佳、高競爭力的產業龍頭企業,往往是股市領漲標竿;而當遭逢股市逆風後,干擾因素消退,也是投資人進場撿便宜的首選,股價相對有下檔保護力。

近期油價因疫情擴散而下跌,有利於全球央行維持寬鬆貨幣政策,資金寬鬆情況不變,而全球經濟尚未見大幅反轉跡象,其中台灣經濟受惠於美中貿易戰的催化、台灣產業結構轉型、以及台商回台投資的效應,中長期經濟景氣將可望延續 2018 年以來的成長趨勢。

元大投信預計於 3 月募集元大台灣高股息優質龍頭基金 (本基金之配息來源可能為收益平準金),該基金將從台股市場精選高股息及各產業優質龍頭企業配置投資,有配息 / 不配息級別選擇,配息級別並設計每月配息 (註 1) 及年終配息 (註 2) 機制,適合作為中長期布局,尤其退休規劃之標的。

■台灣加權股價指數波段修正後反彈力道顯著

投信業者提醒,本基金配息可能由基金的收益平準金中支付。任何涉及由收益平準金支出的部份可能導致原始投資金額減損。收益平準金係指本基金成立日起,計算日之每日受益權單位淨資產價值中,相當於原受益人可分配之收益金額。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。建議投資人仍應多元配置,強化退休組合穩定性,避免因單一市場或單一商品波動加劇,影響退休生活的所需現金流。

註 1:本基金持股之股利配發時間及金額視各別企業而定。主要來自於「高股息優質龍頭」企業發放的現金股利於累積一段期間後,分為 12 個月,每月分配給投資人。另每月之收益分配係以本基金 B 類型受益權單位投資於中華民國境內所得之現金股利、利息收入、已實現股票股利、子基金收益分配及收益平準金等收入扣除應負擔之費用後之可分配收益且不需扣除已實現及未實現之資本損失。

註 2:資本利得年分配係以本基金 B 類型受益權單位投資於中華民國境內所得之已實現資本利得扣除資本損失 (包括已實現及未實現之資本損失),並扣除應負擔之費用後之可分配收益。

經理公司認為有必要 (如市況變化足以對相關基金造成影響) 可適時調整收益分配金額,惟本基金 B 類型受益權單位可分配收益,於經理公司決定收益分配金額後,若有未分配收益得累積併入以後之可分配收益。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇